核心摘要:

1、主题评论:7月美联储议息会议有何期待?美国时间7月27-28日的美联储FOMC会议将是下周焦点。自美联储6月议息会议以来,宏观和市场环境出现了一系列偏于“消极”的变化:1)Delta病毒引爆新一轮全球疫情,2)美国6月失业率反弹0.1个百分点,3)美国6月CPI继续超预期,居民对通胀的担忧可能正在抑制消费信心4)拜登宣布支持的基建规模比最初计划缩水约40%,5)长端美债收益率出人意料地降至今年2月的低位。我们认为,虽然美国经济和市场信心的消极变化,客观上确实能够成为美联储维持宽松政策的借口。但是,市场情绪本身不太可能改变美国经济运行的正常轨迹,美联储目前尚不会改变既定的货币政策正常化节奏。我们对7月议息会议的基准期待:美联储将给出较为明确的“进一步实质性进展”的定义。这将为美联储在8月26-28日杰克逊霍尔全球央行会议,或是9月21-22日的FOMC会议上正式宣布讨论Taper做铺垫。

2、美国经济:房市仍然欣欣向荣。1)近期美国两党就最新1.2万亿基建计划仍在“拉扯”;国会尚未批准提高债务上限,或引发市场对于美国债务“技术性”违约,甚至主权信用降级的担忧。2)美国6月成屋销售重返增长,新屋开工显著反弹,房价继续攀升。尤其成屋销售还可能受到库存不足的压制,美国房市的实际需求可能更加强劲。考虑到美国居民杠杆率不高,房地产供求关系不失衡,货币和财政政策的势能仍足,我们认为本轮美国房市是一种“理性繁荣”。3)近一周公布的美国初请失业金人数又回升至40万人以上,7月Markit服务业PMI初值显著回落至2月以来新低。

3、欧洲经济:欧央行在“新策略”后的首次利率决议符合预期。7月22日欧央行公布最新政策决议声明,在措辞中充分融合了新的通胀目标,但具体政策并未超出市场预期。我们认为,欧央行的新策略更像是一颗“定心丸”,旨在进一步消除市场对于通胀走高后欧央行可能过快收紧政策的担忧。但市场可能深谙“这更多是一种预期引导”,因此不太可能大幅押注欧元区货币政策超预期宽松,这表现在较为淡定的欧元走势和欧洲股市上。

4、海外疫情:英国“逆势”全面解封。7月19日英国全面解封,仅从截至7月23日的数据看,英国每日新增确诊数反而正在下降。英国每日死亡人数与每日新增确诊的比值仅为千分之一左右,疫苗接种已使新冠疫情的死亡率大幅下降。英国解封的决心不减,以及东京奥运会如期开幕,这些可能一定程度上使市场相信,Delta病毒的出现暂时不改美欧经济重启的大方向。

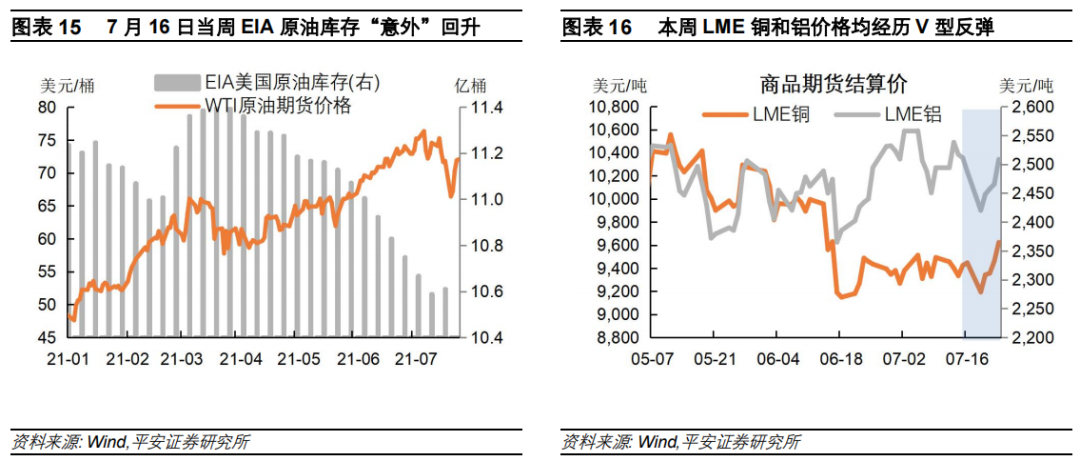

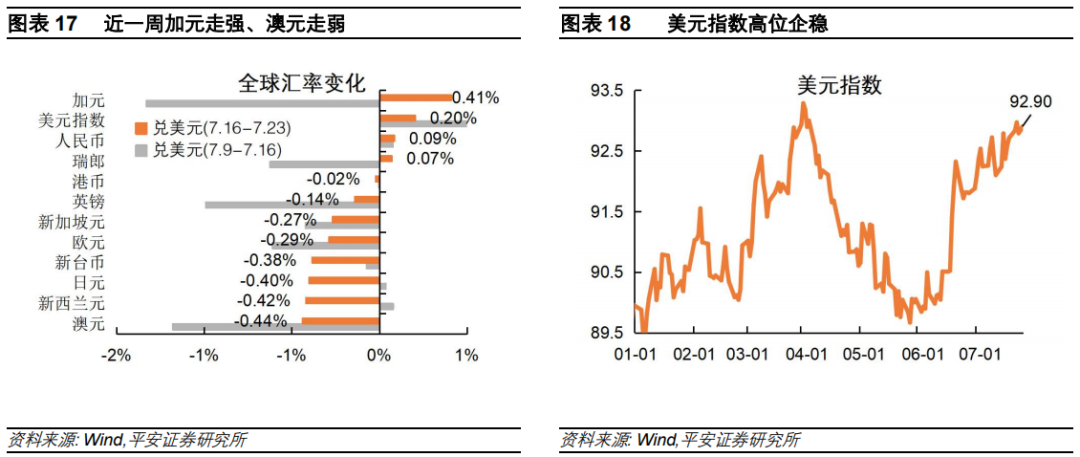

5、全球资产表现:1)全球股市:美欧/发达上涨,新兴/亚太下跌。7月19日全球市场risk off,美股道指、标普500和纳指分别下跌2.09%、1.59%和1.06%,但之后的四天里美股持续回暖并完全收复“失地”。市场对Delta病毒的担忧有所缓解,全球风险偏好在前期过度反应后回升,加上美股二季度财报数据的助推,共同助力美股反弹。2)全球债市:10年美债实际利率接近疫情以来最低。10年美债收益率于7月19日跌至1.19%后,反弹至7月23日的1.30%,但10年TIPS(实际)利率于7月23日收于-1.05%,新冠疫情爆发以来的最低水平是-1.08%。实际利率未能回升,可能是美债市场已经开始price in美联储7月议息会议释放偏鸽信号。3)商品市场:油价走势“惊心动魄”。阿联酋与OPEC的争端暂告一段落,7月19日国际油价暴跌,WTI原油和布伦特原油分别跌7.51%和6.75%,跌至70美元/桶下方。但事后证明市场反应有些过度:7月22-23日国际油价强势反弹,即使7月22日公布的EIA美国原油库存“意外”回升。我们维持今年下半年油价主要在70-80美元/桶区间波动的判断。4)外汇市场:美元指数高位企稳。7月23日美元指数收于92.90。外汇市场可能正在预判下一周加拿大央行和澳大利亚央行的行动:加拿大央行可能进一步“抢跑”,推升加元;澳洲央行可能“漠视”通胀,拖累澳元。

主题评论:7月美联储议息会议有何期待?

美国时间7月27-28日的美联储FOMC会议将是下周焦点。我们应该对此次会议抱有怎样的期待?

美联储6月16-17日议息会议释放了偏“鹰”信号:彼时美联储对美国经济乐观,在表述中“大方”承认疫苗带来的积极进展,判断就业市场将如期恢复(维持2021年失业率预测值4.5%不变),其最新点阵图显示委员们对加息预期有所提前,而“技术性”上调超额准备金利率和隔夜逆回购利率各5bp,也被认为体现了收紧流动性的意图和决心。

然而,自美联储6月议息会议以来,宏观和市场环境出现了一系列偏于“消极”的变化:1)Delta病毒引爆新一轮全球疫情,目前这一病毒已经成为美国新冠病例的主要感染源。2)美国6月新增非农虽然不错(85万人),但季调失业率(5.9%)比前值上升0.1个百分点。3)美国6月CPI(环比0.9%、同比5.4%)继续超预期,居民对通胀的担忧可能正在抑制消费信心。4)6月24日拜登宣布支持的“两党基建框架”所涉及的基建规模比最初计划缩水约40%。5)长端美债收益率出人意料地下降至今年2月左右的低位,市场在对美国经济和资产价格的判断上突然变得更加消极。

鲍威尔于7月15日向国会提交证词以及美联储半年度货币政策报告,但仍未透露更多关于Taper的信息。鲍威尔证词基调仍然“偏鸽”:“标榜”宽松的货币政策对美国经济的积极影响,认为劳动力市场恢复还有很长的路要走,强调通胀率走高主要是基数效应与供应链瓶颈所致,不担心资产价格和金融体系的脆弱性,以及强调美国经济尚未取得实施Taper所需的“实质性进一步进展”、Taper前会“提前通知”等——这些基本属于“老调重弹”。不过,增量信息多少有一点,那就是:其再次强调了委员们已经就“如何判断什么是进一步实质性进展”(既讨论Taper所需条件)进行了讨论。虽然尚未取得共识,预计接下来几次会议仍将继续讨论这一进展。但其也强调,将在宣布任何更改资产购买决定之前给出提前通知(provide advance notice)。

我们认为,虽然近期美国经济和市场信心的“消极”变化,客观上确实能够成为美联储维持宽松政策的借口。但是,这些借口都不算“好”:疫苗已经大幅降低了新冠病毒的致死率,美联储并未对就业失望,也未表现出对通胀的紧张。而市场情绪本身不太可能改变美国经济运行的正常轨迹,除非美国经济和金融出现不可忽视的“新信息”。我们预计,美联储目前尚不会改变既定的货币政策正常化节奏。

目前市场普遍预计,美联储将于今年年底或明年初如期正式开始Taper。而美联储为了兑现“不急转弯”的承诺,或需在今年下半年完成多个步骤:1)“提前通知”经济即将取得“进一步实质性进展”;2)宣布正式讨论Taper;3)宣布Taper的幅度和时间线。这样看来,“留给美联储的时间不多了”,美联储需要在未来的几次重要会议上释放足够的信心,为通往退出QE之路做足够的铺垫。

因此,我们对7月美联储议息会议的基准期待是,美联储将给出较为明确的“进一步实质性进展”的定义,以便市场能够在何时能够真正实现这一进展(继而开始正式讨论Taper)有一个更为明确的预期。这将为美联储在8月26-28日杰克逊霍尔全球央行会议,或是9月21-22日的FOMC会议上,正式宣布讨论Taper做铺垫。

海外经济跟踪

美国:房市仍然欣欣向荣

财政政策方面,近期美国两党就最新1.2万亿基建计划仍在“拉扯”,关注下周议案能否通过;国会尚未批准提高美国政府债务上限,或引发市场对于美国政府债务“技术性”违约甚至主权信用降级的担忧。

7月21日,美国参议院就(拜登于6月24日宣布支持的)1.2万亿美元基建方案启动辩论投票,因共和党议员全体反对而未能通过。但参与基建方案谈判的共和党首席代表表示,两党就基建方案的协商还在继续,下周将再次投票,希望最快下周一(7月26日)推出议案。7月23日,美国财政部长耶伦敦促国会尽快提高联邦政府债务上限,以避免政府债务违约风险。此前,美国预算法案允许财政部发行新债直至2021年7月31日,从8月1日开始美国未偿债务将达到法定上限。如果国会不在8月2日之前提高债务上限或暂停其生效,那么财政部将需要开始采取额外的非常规措施以避免美国债务违约。但美国国会预算办公室(CBO)预计,美国财政部可能在今年10月或者11月用尽所有避免债务上限的手段。2011年8月,因美国国会围绕提高债务上限持续有争议,标准普尔将美国主权信用评级由“AAA”下调一档至“AA+”,这是美国历史上首次遭到主权信用降级。

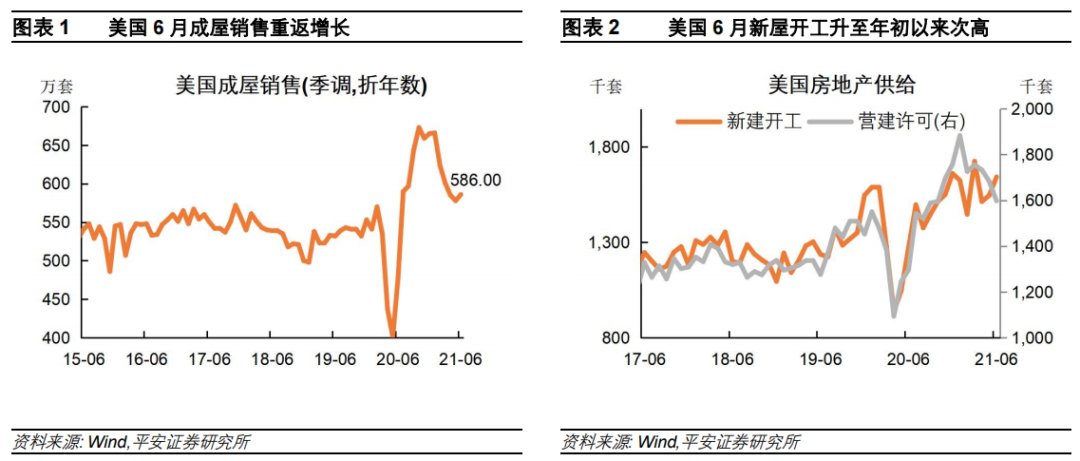

最新公布的美国6月房市数据显示,成屋销售重返增长,新屋开工显著反弹,房价继续攀升,美国房地产市场整体仍然欣欣向荣。尤其成屋销售还可能受到库存不足的压制,因此美国房市的实际需求可能更加强劲。考虑到美国居民杠杆率不高、房地产供求关系不失衡、货币和财政政策的势能仍足,我们仍然认为,本轮美国房市是一种“理性繁荣”,未来还有1-2年上升空间(参考报告《美国房地产的“理性”繁荣》)。

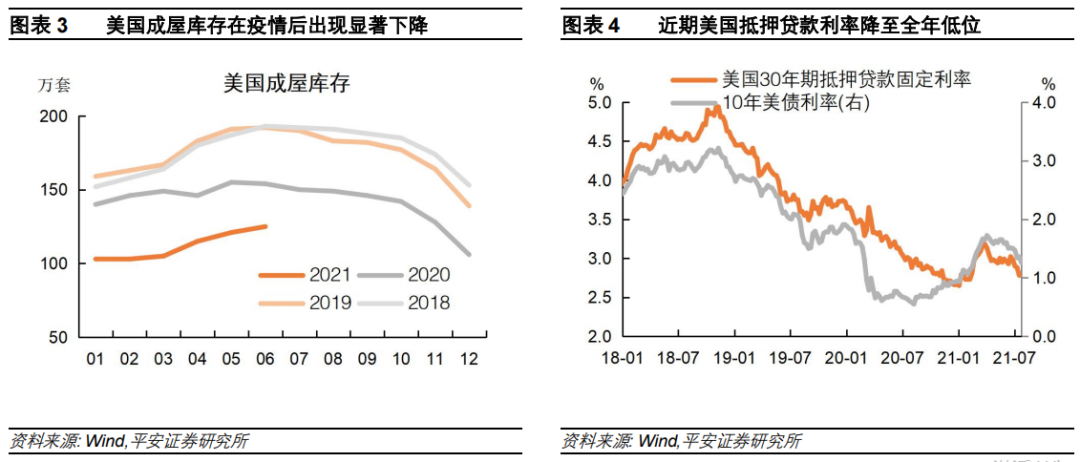

美国6月成屋销售季调年化为586万套,好于今年4月的水平,环比增长1.4%、并创年内新高(图表1)。6月新屋开工达到164万套,为年内仅次于3月的高点,保持高景气;不过营建许可由前值的168.3万套下降至159.8万套(图表2)。6月成屋价格中位数达到36.33万美元,创下历史最高记录,同比上升23.4%。值得注意的是,美国成屋库存在疫情后显著下降,今年2季度库存水平小幅上升多为季节性因素(图表3)。库存不足或对房屋销售形成压制,这也意味着美国房市的实际需求可能比当前销售数据所显示得还要更加强劲。此外,由于长端美债利率下降,近期30年期抵押贷款利率回落至2.80%左右的全年低位,进一步利好房屋销售(图表4)。

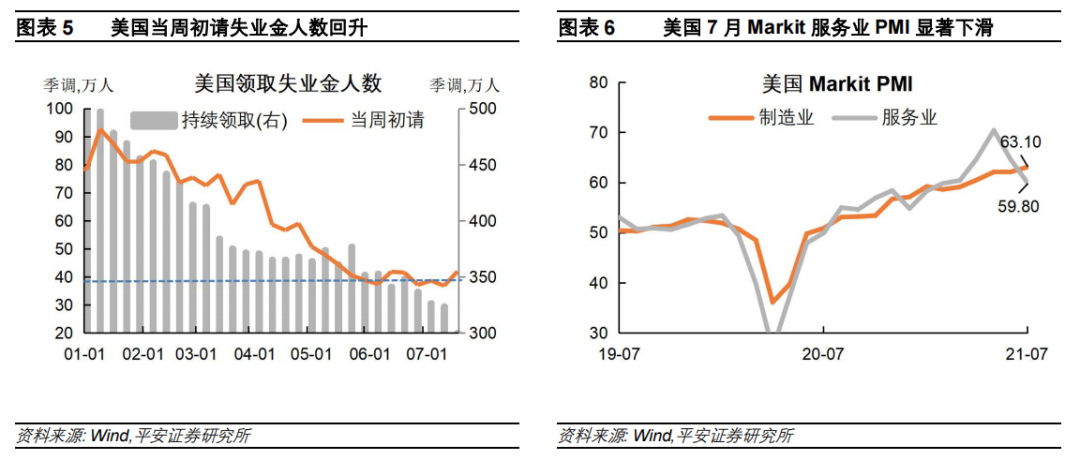

近一周公布的初请失业金人数又回升至40万人以上,7月Markit服务业PMI初值显著回落至2月以来新低,这些数据或有悖于市场对于美国经济加快重启的乐观判断。

截至7月17日当周,美国首次申领失业救济金人数为41.9万人,比上周增加5.9万人,市场预期为35万人;截至7月10日当周,美国持续申请失业救济人数小幅下降至323.6万人,前值324.1万人,预期为310万人(图表5)。美国7月Markit制造业初值录得63.1,高于预期的62和前值62.1,创下历史新高;但美国7月Markit服务业PMI初值录得59.8,低于预期的64.5和前值64.6,创下2月以来的最低点(图表6)。

欧洲:欧央行引入“新策略”

7月22日欧央行公布最新政策决议声明,在措辞中充分融合了新的通胀目标,但具体政策并未超出市场预期。我们认为,欧央行的新策略更像是一颗“定心丸”,旨在进一步消除市场对于通胀走高后欧央行可能过快收紧政策的担忧。但市场可能深谙“这更多是一种预期引导”,因此不太可能大幅押注欧元区货币政策超预期宽松,这表现在较为淡定的欧元走势和欧洲股市表现上。

7月22日欧央行公布的政策决议声明称,欧央行已经宣布了“新策略”,因此理事会特意修订了利率前瞻指引,强调将保持持续宽松的(persistently accommodative)政策立场以实现新的通胀目标。在利率方面,欧央行的关键利率将保持在目前或更低的水平,直到看到在离预测终点还很远时通胀高于2%,且在其后预测期限的剩余时间内持续达到2%(inflation reaching two per cent well ahead of the end of its projection horizon and durably for the rest of the projection horizon),以及还需判断通胀方面已取得的进展足以与2%的中期通胀目标相一致。这可能意味着,在一段短暂时期内,欧央行将允许通胀将适度高于2%。但是,声明中的主要货币政策并未做出调整:维持关键利率不变,加快PEPP计划下的购债速度,维持资产购买计划至少到2022年3月。

拉加德在声明后的采访中表示,欧央行已经从过去的危机中吸取教训,不会过早撤出紧急支持措施,以免破坏当前经济复苏势头。拉加德还表示,接下来9月份欧央行给出的经济预测更能说明前景,“9月的预测将影响欧央行未来的政策”。拉加德发言后的市场反应不明显,欧元兑美元一度涨至1.183,触及一周高点;之后调头转跌并收于1.177,为今年4月以来的最低水平。

海外疫情:英国“逆势”全面解封

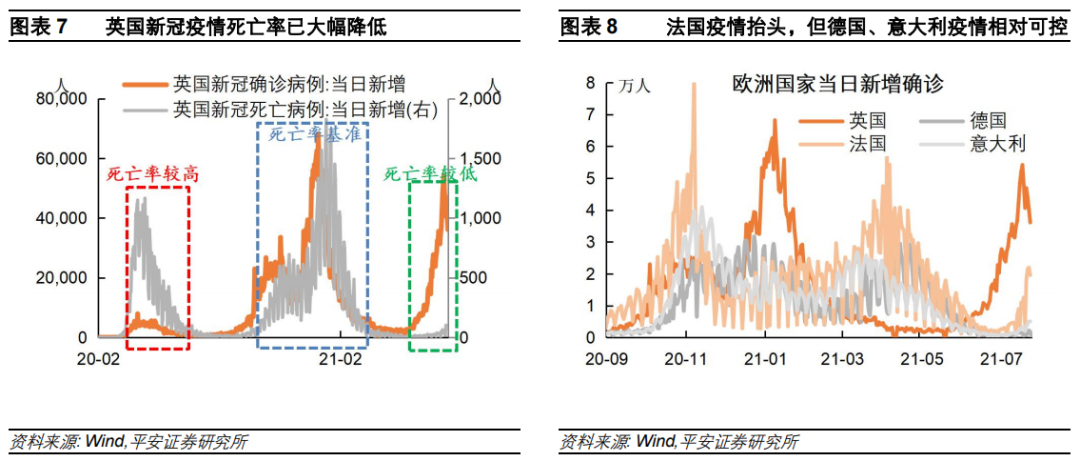

7月19日英国正式全面解封,彻底重启后的英国疫情走势引发全球关注。不过,仅从截至7月23日的数据看,英国每日新增确诊数反而正在下降。虽然英国每日新增确诊在最高峰时已经超过5万例,但每日死亡人数与每日新增确诊的比值仅为千分之一左右(图表7),疫苗接种已使新冠疫情的重症率和死亡率大幅下降。欧元区方面,法国疫情持续抬头但德国、意大利等疫情仍然相对可控(图表8)。

英国解封的决心不减,以及东京奥运会如期开幕,这些可能一定程度上使市场重拾信心,相信Delta病毒的出现暂时不改美欧经济重启的大方向,这也可以一定程度上解释原油价格和10年美债利率的触底反弹。

全球资产表现

全球股市:美欧/发达上涨,新兴/亚太下跌

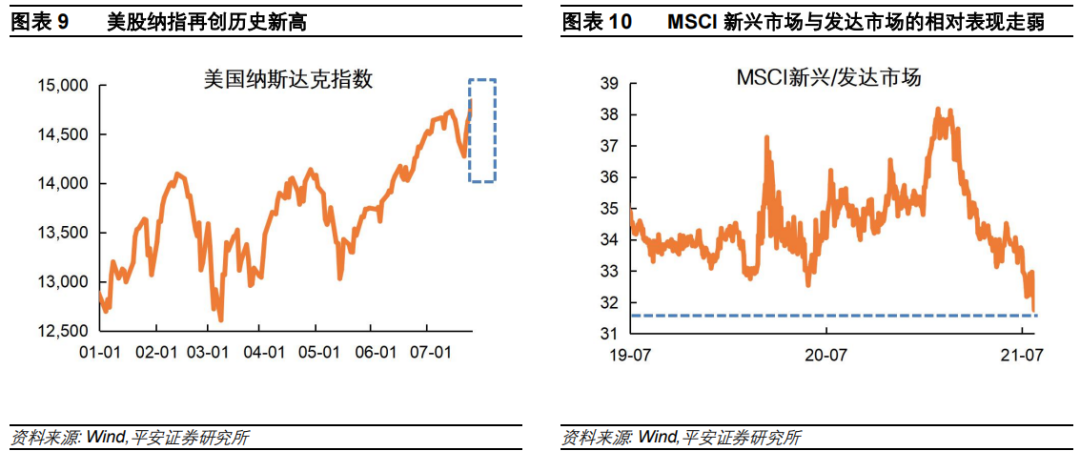

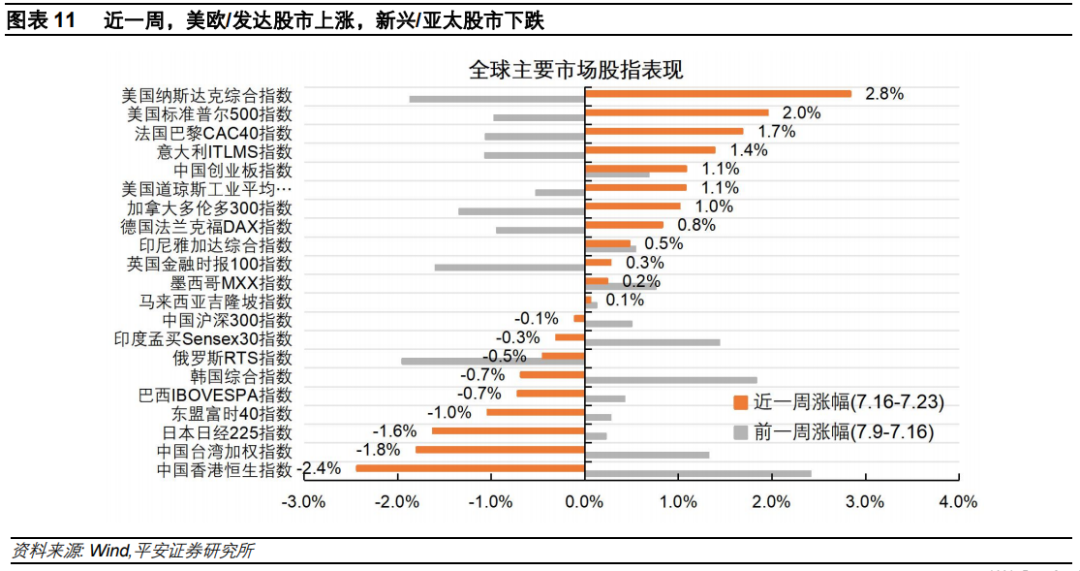

近一周,美股领衔发达市场股市上涨,而中国香港、中国台湾和日本领衔新兴及亚太市场走弱。7月19日油价暴跌引发全球市场riskoff,美股道指、标普500和纳指分别下跌2.09%、1.59%和1.06%。但之后的四天里,美股持续回暖并完全收复“失地”,上述三大股指整周分别涨1.1%、2.0%和2.8%。市场对Delta病毒的担忧有所缓解,全球风险偏好在前期过度反应后回升,加上美股二季度财报数据的助推,共同助力美股反弹。不过,风险偏好的回升并未帮助新兴市场股市反弹,MSCI新兴市场与发达市场的相对表现进一步走弱至全年和历史低点。

全球债市:10年美债实际利率接近疫情以来最低

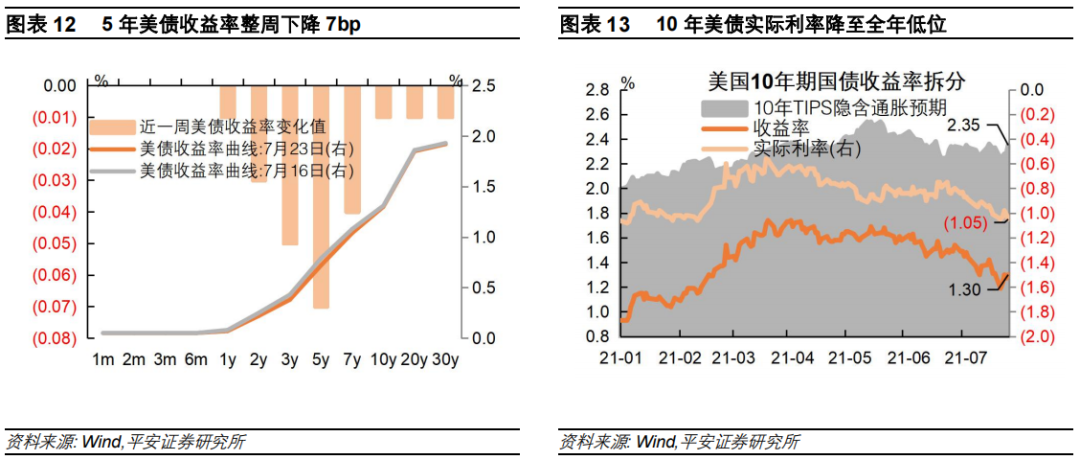

近一周,5年期美债收益率整周下跌7bp,而1年以内和10年以上的美债收益率整周基本走平。10年美债收益率于7月19日跌至1.19%后,反弹至7月23日的1.30%,但10年TIPS(实际)利率于7月23日收于-1.05%,与7月19日低点持平,这一水平基本上达到了新冠疫情爆发以来的最低水平(2021年1月4日的-1.08%)。由于美债实际利率走低,盈亏平衡通胀预期相应回升至2.35%。

我们在报告《美债收益率“急下”之谜》中详细讨论了近期(尤其6月18日美联储议息会议后)10年美债收益率下行的原因:市场交易美国经济和通胀“见顶”,美国疫情防控前景不明,美国科技股与“垃圾债”价格高企等,共同促进长端美债需求。近一周“拜登基建”仍受到国会阻挠,亦可能压制长端美债收益率。而实际利率未能回升的原因,可能是美债市场已经开始price in美联储7月议息会议释放偏鸽信号,即认为美联储可能会边际上延缓政策转向步伐。

商品市场:油价走势“惊心动魄”

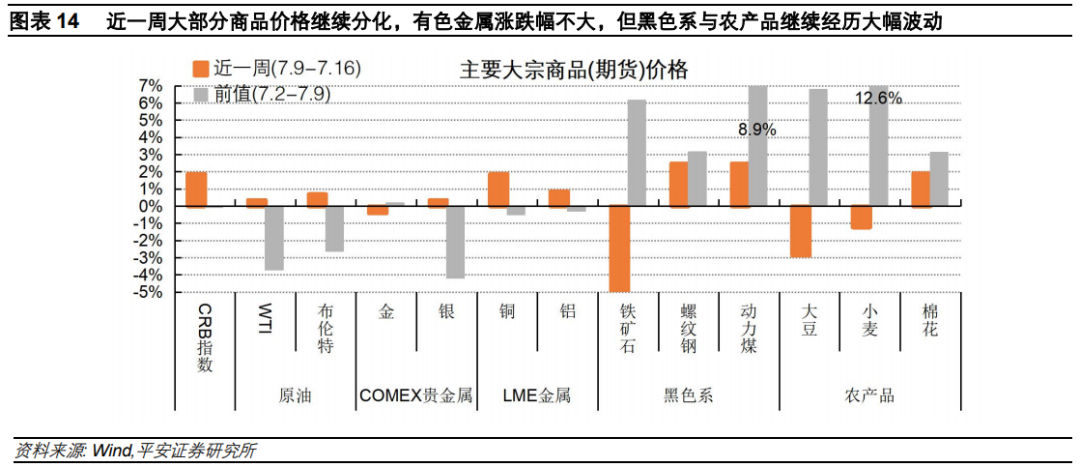

近一周,CRB商品指数上涨1.89%,大部分商品价格呈现分化:WTI原油(+0.36%)和布伦特原油(+0.69%)整周小幅收涨;有色金属整周涨跌幅不大,COMEX金和银分别跌0.41%和涨0.35%,LME铜和铝分别涨1.87%和0.86%;铁矿石(-9.41%)大幅回调,而螺纹钢(+2.48%)和动力煤(+2.48%)保持连续上涨;CBOT大豆(-2.87%)和小麦(-1.27%)结束了前期的猛涨而回落,而国内棉花期货(+1.90%)维持涨势。值得注意的是,包括原油、铜铝在内的“风险资产”价格,与美股和美债收益率的走势相近,整周均呈V型走势。

近一周原油市场走势“惊心动魄”:阿联酋与OPEC的争端暂告一段落,OPEC+会议同意2022年5月以后提高阿联酋等成员的产量基线。受此消息影响,7月19日国际油价暴跌,WTI原油和布伦特原油分别跌7.51%和6.75%,由70美元/桶上方分别跌至66.42和68.62美元/桶。但事后证明市场反应有些过度:7月22-23日国际油价强势反弹,WTI原油和布伦特原油分别收于72.07和74.10美元/桶,即使7月22日公布的EIA美国原油库存“意外”回升。我们仍然维持报告《油价会不会是下一个“灰犀牛”?》中的判断:在OPEC+不大幅增产,以及美国页岩油企业欧佩克化的情况下,今年下半年原油供需将维持紧平衡,国际油价将主要在70-80美元/桶区间波动,且不排除短期油价升破80美元/桶的可能性。

近一周,美元指数高位企稳,在基本维持在92.8-93.0的区间窄幅波动。7月23日收于92.90,整周小幅收涨0.2%。近期全球央行密集“行动”,对全球汇市产生复杂影响。7月22日欧央行的最新利率决议进一步融合了“对称2%”的通胀目标,欧元兑美元多少有一些走弱的压力。同时,外汇市场可能正在思考及预判下一周加拿大央行和澳大利亚央行面对通胀指标走高后的行动:1)加拿大央行可能进一步“抢跑”,推升加元。当前加拿大央行在主要经济体央行当中相对较为鹰派,已经开始Taper,并暗示明年下半年开始加息。市场预期下周即将公布的加拿大CPI走高,加央行或有动力进一步加快Taper。2)澳洲央行可能“漠视”通胀,拖累澳元。澳洲联储7月初的议息会议宣布,延长QE时间至少到今年11月中旬。澳大利亚一季度最新CPI同比仅为1.1%,但市场预计即将公布的二季度CPI同比将远高于3%。然而,最近澳大利亚大部分地区都处于新的封锁状态,市场认为央行有更多理由“漠视”通胀。

本文选编自微信公众号“钟正生经济分析”;智通财经编辑:赵锦彬。