编者按:有网友说,打败方便面的是高铁,因为现在高铁几个小时就抵达目的地,乘客不需要泡面了。其实近几年来,大家对消费升级感同身受,在大健康+大娱乐的时代,曾经伴随千禧一代成长的快消巨头们已经悄然得沦落为低端,不健康的代名词。

花无百日红,中国旺旺(00151)、康师傅(00322)、统一企业(00220)真卖不动了。从14年开始,上述三家企业连续下滑了3年。从净利润来看,康师傅连续四年下滑,中国旺旺连续三年下滑。统一被逼出创新大招,产品升级,结构调整,单品价格推上去了,利润15年还有所爆发。不过,卖不动了是事实。

下述文章提到,随着中国人均收入的提高,它们的品牌自动下沉,沦为低端。又加之行业长期给人不健康的形象,即使产品结构在升级调整,仍然摆脱不了不健康的标签。

文章:《中国旺旺、康师傅、统一,曾经的中国快消三巨头,为什么卖不动了?》

来源:港股那点事

我想,目前20岁以上的中国人,绝大部分应该是吃过旺旺雪饼,统一或者康师傅的方便面。不过,可以肯定的一点是,他们现在都不怎么吃了。

三月份财报季已经过了,浏览了一下旺旺、统一以及康师傅的年报,只一种感觉:真的是卖不动了!

一、

旺旺、康师傅、以及统一都属于台资企业,旺旺跟统一都是1992年来到中国,康师傅要更早一点,创始人1988年就来中国大陆投资了,不过泡面业务也是从1992年开始的。进入中国大陆市场的时间点是极好的,中国高层达成共识,大力搞经济,该开放的继续开放。最重要的一点是,那个时候中国拥有一个非常好的资源:人。

往需求端说,人创造了需求。往供给端说,人提供了劳动力。尤其是当市场一片空白时,无限的需求加低廉的劳动力成本,成了这些快消巨头的助推剂。

另外,这些企业在台湾这个较发达的市场上已经有了多年的运营,铺渠道、搞营销、做品牌的能力,要甩开大陆同行几条街。让品牌的标志一直在消费者眼前跳跃来扩大自己的品牌渗透率,再加强终端渠道的控制确保购买的便利性,销量肯定是不会差的。

还有一点,早些时候,中国的消费者一点也不挑剔,好吃、方便又管饱就行了,我弟弟那个时候早上睡懒觉,我奶奶就直接一箱一箱的买包装的方便面回来。

所以,那是一个生产大单品的最好时代。大单品模式简单来说就是标准化生产实现规模化,从而压低生产成本。企业集中资源专注于一个单一领域,在品牌和渠道的打造上都是优势。对旺旺、康师傅、统一而言,这简直是产品完美地匹配市场需求,又碰上中国大陆经济增速令世界侧目的good luck,业绩想不蹭蹭都难。

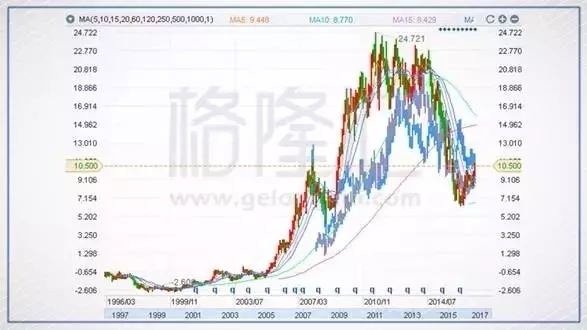

这种需求稳定又源源不断增加的企业,尤其是更早上市的康师傅,堪称完美的成长股标的。如果一路追随,比炒房强(注:月K,红绿色是康师傅、蓝色是统一、紫色是旺旺)。

不过花无百日红,从14年开始,三家企业的营收同时下滑,并且连续下滑了3年。从净利润来看,康师傅连续四年下滑,中国旺旺连续三年下滑。统一被逼出创新大招,产品升级,结构调整,单品价格推上去了,利润15年还有所爆发。不过,卖不动了是事实,行业的定位决定了提价的高度,一旦价格提不上了,毛利下滑,利润马上就被干下来了。所以前不久公布的16年业绩,我们看到统一的毛利率下跌了2个点,净利润下滑了27%。

至于股价表现,14年的时候,旺旺一度超过1500亿,康师傅超过1100亿,统一最高时也超过了330亿。而截至到2017年3月31日,旺旺市值673亿,康师傅547亿,统一好点,还有236亿。

二、

我们看这三家上市公司的年报,一个共同的解释是中国的经济发展速度放缓,国内需求形势变化。那怎么来理解这个解释呢?

中国经济的增速确实在放缓,过去双位数令世界侧目的增长速度到2016年已经降到了6.7%。更能反应消费的指标是社会消费品零售总额,可以看到,这个增速到2017年2月时首次降到了个位数9.5%。

再具体到快消品市场上,根据凯度的数据,2016年中国大陆快消品市场年销售额增长了2.9%,2015年为3.5%,是近十年来的新低。

不过,宏观几个指标的增速放缓显然是不够解释它们的下滑的。所以更重点在后面那句:国内需求形势变化。那发生了什么变化呢?

还是从旺旺、统一、康师傅出发,无论是股价,还是营收以及利润上来看,统一都比旺旺、康师傅抗跌。这又是为什么呢?

从年报梳理,不难发现,统一这几年在推升级新品是不遗余力的。在饮品上,统一推出了“海之言”、“小茗同学”,在方便面上,推出了“都会小馆”、“汤达人”。这几个产品,无论是颜值上,还是逼格上,相对之前统一的产品都提升了不少。颜值与逼格是当前消费升级的趋势,所以我们看到,统一抗跌,关键一点是它创新能力不错。对比统一与康师傅过去新品的推出,也可以发现龙头康师傅在创新上是跟在统一后面走的。

不过,即使有了颜值和逼格,统一并不握有另一个杀伤武器:健康理念。如今消费者更加注重健康和食品安全,在健康类的食品上消费者需求上升到有机、新鲜、营养等层面,方便面,茶饮、饼干等或因油炸,或因糖分,或因能量就给打上了不健康的标签。

当然,在上面几个新品里,统一无不强调低能量,低糖,不过行业长期的形象摆在那里,这不是短期内能通过升级配方,更换包装来改变的。

颇具创新力的统一都如此,康师傅与旺旺就更加了。概括来说,它们卖不动了的原因,是随着中国人均收入的提高,它们的品牌自动下沉,沦为低端。又加之行业长期给人不健康的形象,即使产品结构在升级调整,仍然摆脱不了不健康的标签。

三、

可以说,中国旺旺、康师傅、统一这三家快消巨头的业绩及股价表现生动形象地描述了中国当下发生的事情:消费升级。

我们前面提到过,旺旺、康师傅、统一来到中国的时候,那是一个大单品最好的时代,消费需求上毫无个性。单品上面最成功的或许是中国旺旺的旺仔牛奶,年销售额曾经超过100亿人民币。不过从2014年开始,旺仔牛奶业绩开始下滑,2016年又下滑了12%。

大单品很容易复制,便于自己通过规模化生产降低成本的同时,也同样方便竞争对手复制。早期的中国是块处女市场,有待开发,复制是抢占市场的增量。而时至今日,商品泛滥,这就不是抢占市场的增量,而是抢夺市场上的存量。

所以,消费升级并不单单是消费者需求升级的结果,它同样也是企业迫切找到新的增长点的需求。另外,技术的发展也推动了消费升级的可能(比如冷链运输的发展推动了低温奶的扩张)。市场因之而细分化,产品的创新上升到了前所未有的高度。例如,在牛奶的深度开发上,牛奶细分为常温奶、低温奶以及饮料饮品等全方位的延伸上,而中国旺旺仍然只有一个旺仔牛奶。

对于快消品来说,渠道的重要性已经不如从前了,能够持续增长的创新产品才是核心竞争力。一个企业想要保持活力,它的产品必须要能够跟上消费者的消费需求。尼尔森的报告显示,在2015年6月-2016年6月这段期间内,快消品领域有89%的企业在过去的两年里都进行过非常快的创新,食品类的创新更是占到了93%的比例,企业之所以这么有热情去创新,是因为它更容易带来销售额,创新产品可以增加1.2倍的价格或者销售量。

对企业来说,一个不幸的消息是由于创新速度的加快,新产品的生命周期也相对缩短。企业在寻找新的增长点的动机下不断推出新品,琳琅满目的商品面前,消费者的品牌忠诚度正在被弱化。人的消费习惯被一股股风潮推动,产品的生命周期也就大大缩短。康师傅的红烧牛肉面曾经典多年,统一2012年把卤肉面全面推上市场,2013年跃升为市场上的第四大品牌。然而之后的年报里我们再看不到它的描述。可以推测这个产品已经走向了衰退期。

就算打进了一个细分市场,现实中新品的存活率非常的低,市场上只有5%的创新产品能够存活到一年以上,而存活两三年以上的产品更是少之又少。经典的案例就是RIO这个产品:2013年时预设鸡尾酒曾被预测为下一个百亿单品,行业的增长率会高达30%-50%。但是短短两三年,这个“有着巨大潜力”的单品就匆匆走完了它的生命周期。

总结一下就是,对这些食品饮料的快消巨头而言,早期来到中国的优势已经随着时代的变化而消失了。中国的人均工资、租金成本已经涨上来了,市场由增量扩张逐渐饱和成存量竞争。消费环境和消费行为都发生了巨大的变化,消费者获取信息的渠道变广,只要他们愿意,他们能很快与各种产品见面,单纯依靠广告来引导消费的影响力已经大大下降了。企业现在更要拼的是产品的实力与创新,尽管这不是一条坦途。

结语

对投资者来说,这意味未来在这块上的投资变得不容易了。食品饮料这些快消品曾经出了一批大牛股,很多一路追随的人应该赚了不少,并且越是大票越受青睐。认识一位比较资深的研究员曾经说过,港股就是这样,消费龙头股给了一个非常高的估值,其他都要低一个层次。

但是在未来的食品饮料这类快消品的投资中,这条投资路径或许已经不能依赖了。毕竟,我们看到,尽管消费升级是已经被普遍认可的方向,可是在港股市场上,更多的股票是被消费升级杀下来,而不是捧上去的。