同为航运公司,中远海能(01138)和中远海控(01919)名字也仅差一个字,业绩却天壤之别。中远海控预计上半年实现归母净利润370.9亿元,同比大增31.6倍;而中远海能却发布业绩盈警,预计归母净利为5.03亿元至6.03亿元,而去年同期公司归母净利润却高达29.55亿元,相当于今年至少同比下降79.59%。

那么是什么原因造成中远海能与中远海控如此大的盈利差距呢?

石油去库存,致油运价格暴跌

智通财经APP了解到,中远海能是中国远洋海运集团有限公司旗下从事油品、液化天然气等能源运输及化学品运输的专业化公司,由中国远洋、中国海运两大集团能源运输板块重组而成,2016年6月6日成立于上海,重组完成后,公司主营业务由“油品运输,煤炭、铁矿石等干散货运输和液化天然气运输等”变更为“油品运输和LNG运输”,其中以油品运输为主,按2020年业务构成来看,该业务占公司总收入的91.49%。

油品运输的经营模式主要是利用自有及控制经营的船舶开展即期市场租船、期租租船、与货主签署COA合同、参与联营体(POOL)运营等多种方式开展生产经营活动。截至2020 年 12 月 31 日,公司共拥有和控制油轮运力160艘,2372 万载重吨,其中,自有运力150 艘,2097万载重吨;租入运力10 艘,275万载重吨。另有订单运力7艘,131.5万载重吨。在沿海原油运输领域,公司一直保持着行业龙头地位和 55%以上的市场份额。

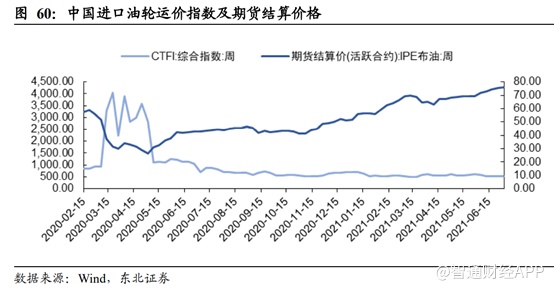

油运价格跟原油价格强相关,油价上涨往往意味着原油紧缺,运力将大于供给导致油运价格下跌。2020 年春节期间新冠疫情影响全球经济失速,对原油需求下滑导致运价下跌。去年3 月沙特宣布增产,原油价格暴跌,全球主要国家开始囤油行动,CTFI 指数大幅提升;随后OPEC+达成减产协议,沙特也自愿每月减产100万桶,油价开始企稳回升,CTFI冲高回落。

由于2020 年上半年由于油价暴跌导致各国进行大量的石油储备,在2020 年 6 月达到巅 峰。根据过往经验库存周期一般需要一年时间来消化,当前时点正好位于库存顶峰一周年处,库存量降至合理水平。

2021年上半年正是OPEC+减产协议的持续执行促进石油去库存过程,供过于求的局面导致国际油运市场持续疲软,加上国际燃油价格同比提高,国际油运市场收益水平持续徘徊于历史低位。2021年1至6月,超大型油轮(VLCC)TD3C(中东-中国)航线日收益数次跌到负值,平均日收益为-311美元/天,同比下跌约100.38%。因此导致中远海能上半年业绩大幅下滑。

不过随着各国石油库存的结束,油轮运价有望得到支撑,下半年或有所反弹,而随着邮轮运价的反弹,中远海能业绩也将明显提升。

中远海控VS中远海能

从生意模式的角度来看,中远海能与中远海控基本上是类似的,其业绩均与全球进出口贸易、宏观经济变动高度相关。但差就差在中远海能以石油运输为主,而中远海控以集装箱航运为主,并且集装箱航运主要运输各类工业品(机电设备、化工品、交通设备、纺织品)、终端消费品(家具家居、家电、服装)等产成品或半成品。

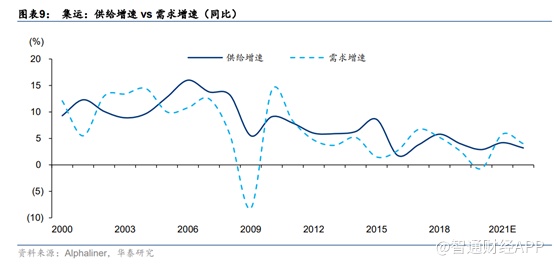

不管是工业品还是终端消费品,最终供需受市场驱动为主,并且2020年新冠疫情对散干市场价格起到推波助澜的作用。自2020 年下半年以来,伴随欧美消费需求回升且部分海外订单回流至中国,中国集装箱出口需求强劲。同时,伴随全球疫情反复和疫情防控需要,供应链周转效率下降导致船舶和集装箱供给紧缺,驱动集装箱运价持续上涨。今年上半年(1 月 1 日-6 月 30 日),上海出 口集装箱运价指数(SCFI)和中国出口集装箱运价指数(CCFI)均值同比增长 232%/125%;环比 2H20 增长 92%/85%。其中,5-6 月份,受苏伊士运河船舶搁浅及盐田港疫情影响,集装箱舱位紧缺问题更加突出,集运运价屡创历史新高。

这也是为何中远海控上半年能日赚2亿多的主要原因。

而反过来看,石油定价体系极其复杂。当今的原油定价体系的核心为北大西洋北海布伦特(Brent)原油,主要用于西北欧和美国东海岸的原油定价,约65%的国际石油贸易直接或间接地将布伦特市场体系中形成的价格作为价格基准。

另外,美国是世界上最大的原油消费国,同时也是全球第三大产油国,因此美国原油市场的国际影响力同样不可小觑。除了美国以外,石油输出国组织(OPEC)成员国石油产量约占全球石油产量的40%以上,OPEC石油生产政策的变化和中东地区的政治局势变化都对国际油价产生较为显著的影响。

可以说,石油的定价也是各经济体的经济利益之间的博弈,很难预判石油的价格走势,因此中远海能的业绩也会持续受到石油价格的波动的影响。不过可以肯定的是,在目前的石油库存消化差不多的时候,油轮运价也将有所回暖。

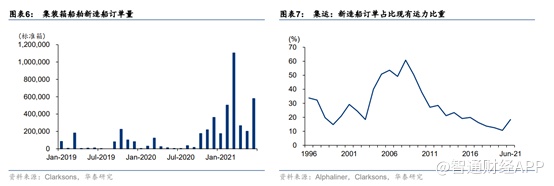

再看中远海控,虽然目前赚的盆满钵满,但未来也可能出现明显的业绩下滑。本轮散干市场价格暴涨的另一方面是船舶供给紧缺,不过自2020年四季度以来,集装箱新造船订单数量明显增加,主要得益于集运公司现金流改善后,造船意愿增加。

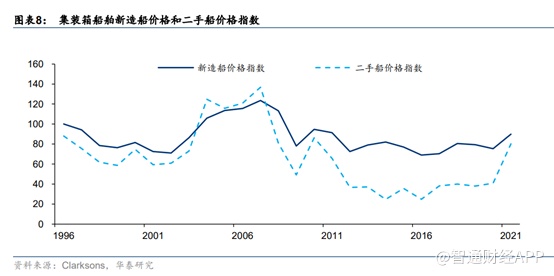

截至6 月30 日, 全球集装箱新造船订单占比现有运力比重为 18.4%,较 2020 年初的 10.7%大幅上升。船舶资产价格方面,7月Clarksons集装箱新造船价格和二手船价格指数分别为90点和80点,同比上涨 16%和128%。

船舶供给方面,根据交船计划,华泰证券预计 2021至2023 年集装箱船舶供给同比增长 4.2%、3.2%和6.5%。整体来看,2021-2022 年行业需求增长高于供给增长,行业景气度向好;2023 年新交船运力大幅增加,行业或将承压。

除了船舶供给增加以外,随着新冠疫情的逐步得到控制,国内的出口数据也将会受到影响,届时货量可能出现下滑,散干市场价格也将出现下降,对中远海控业绩也形成承压。

综合来看,上述两家企业业绩均受宏观环境的影响,但中远海能不确定性会更强些,而中远海控在出现全球商品市场供需错配的情况下,会有非常明显的大周期。