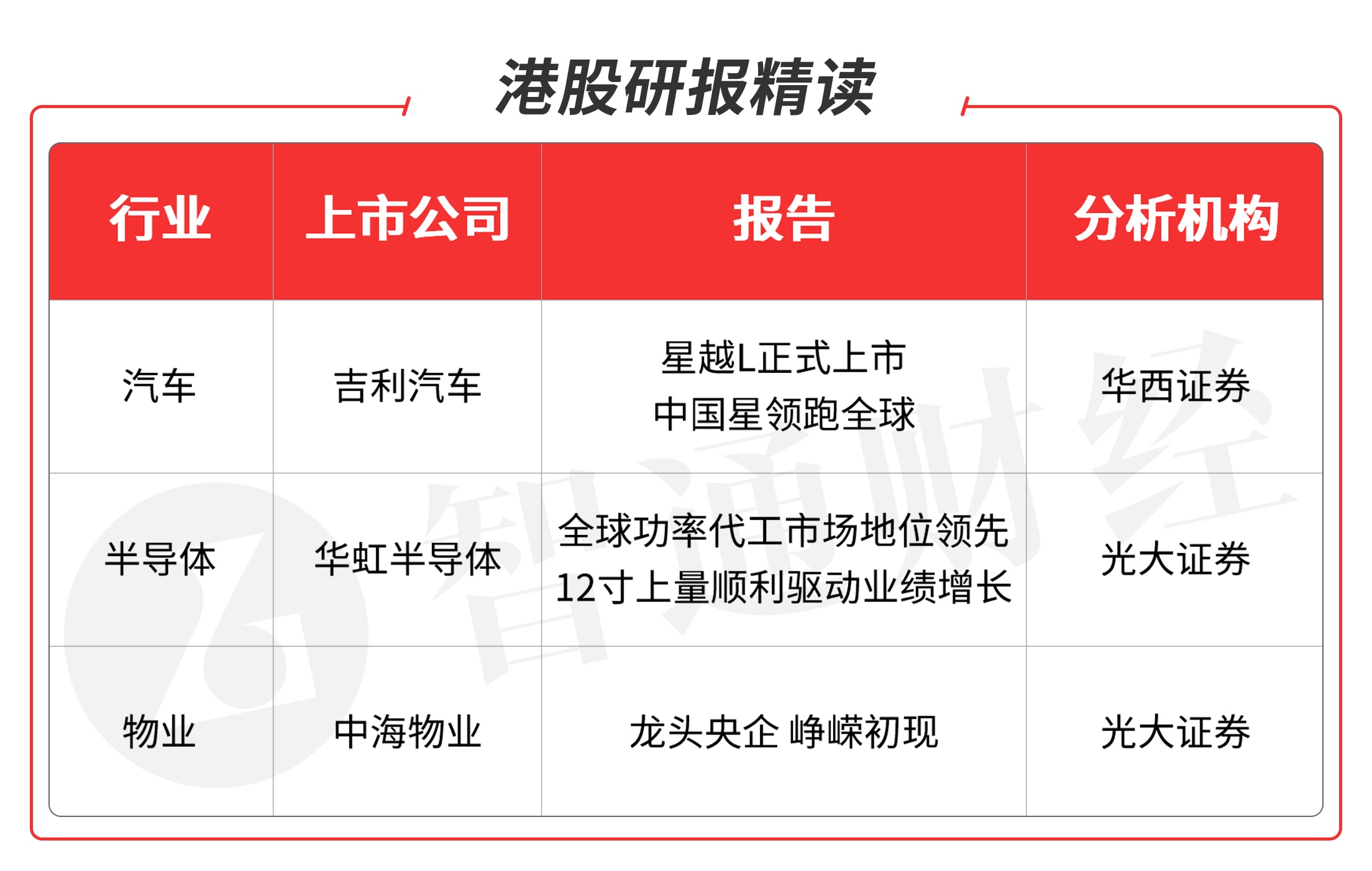

①吉利汽车(00175)7月20日公布,正式推出CMA高端系列品牌“中国星”。②7月21日公布,沃尔沃汽车拟购吉利在中国合资公司股份。

华虹半导体(01347)基本面强劲增长势头,8寸基本面稳定、12寸积极上量驱动整体业绩持续快速增长。

中海物业(02669)中国物业服务专业化运营领先品牌,中国房地产行业品牌价值连续17年蝉联第一。

本期重点选择分析师看好汽车板块龙头公司、半导体板块龙头股和物业板块龙头股。

本期优选报告:

吉利汽车(00175)

1、吉利汽车(00175):2021年7月20日,吉利星越L正式上市,新车搭载 Drive-E系列2.0T发动机,共推出6款配置车型,售价区间 13.72-18.52万元。同时正式发布吉利品牌 CMA 高端系列“中国星”为“中国汽车价值”而战。

吉利品牌 CMA 高瑞系列“中国星”正式发布,现有产品包括星越 L、星瑞、星越,具备三个“领跑全球”的高价值:1)领跑全球架构造车时代:到2024年,吉利品牌所有产品将全面实现架构造车:2)领跑全球混动新能源时代:将推出全球动力品牌。GHS2.0智混系统将实现43.32%全球最高热效率、40%节油率以及全动力域OTA,3年内将陆续搭载10余款新车型:3)领跑全球5G智能出行时代:星越L上将搭载5GAVP无人泊车、HWA高速驾驶辅助系统、吉利银河OS整车智能控制中心等技术,目前CMA高瑞系列已全面实现燃油车整车OTA。

步入科技4.0时代,决胜电动智能变革。公司在2020年从“3.0精品车时代”迈入“4.0全面架构体系车时代”,应用 BMA、CMA、SPA及SEA基础模块架构,覆盖从电、混动到燃油、从紧凑型到中大型车型的全面产品布局需求。2021年起,公司将依托SEA浩瀚架构加快新能源领城的产品开发节奏,目前有超过7个品牌在研,其中极氪首款基于SEA 的车型“极氪001”于4月15日开启预定,价格区间28.1-36万元(补贴后),包括WE版、YOU版、ME版共三款车型,预计今年10月开始交付,预计到年底交付量有望达1万辆,布局高端智能纯电汽车,实现品牌再向上。平台化车型上量的过程中逐步实现规模化,缩短研发周期提升效率的同时,进一步降低生产成本,驱动盈利向上。

7月21日,沃尔沃汽车宣布,已与其母公司吉利控股集团签署协议,将通过收购双方中国合资公司大庆沃尔沃汽车和上海沃尔沃汽车中吉利控股方的50%的股份,从而全面整合沃尔沃汽车在中国的制造、研发和销售业务。

短期看,CMA、SEA等架构新车型有望开启新一轮产品周期,量价齐升,业绩修复弹性高。中长期看,电动智能变革给予公司新的发展机遇,一方面可充分发挥技术硬核的优势,另一方面有望在品牌力、产品定义及创新营销等实现弯道超车,市占率加速提升。维持盈利预测:预计公司2021-2023年收入为1113.1/1761.0/2.278.7亿元,归母净利为81.3/150.9/216.0亿元EPS为0.83/1.54/2.20元,对应PE23/12/9倍,维持买入评级。

风险提示:销量不及预期;新产品上市节奏及销售不及预期;乘用车行业价格战造成盈利能力波动等。(华西证券/崔琰)

华虹半导体(01347)

2、华虹半导体(01347):公司1Q21实现收入3.05亿美金,环比增长9%,高于此前指引的2.88亿美金。整体毛利率23.4%略低于公司此前指引23-25%区间中位值,主要由于8寸晶圆厂毛利率低于预期。整体OPEX费用环比轻微下降3%,其中8寸OPEX同样由于人工成本增加导致季节性上升;而12寸晶圆厂OPEX环比下降,主要由于研发费用减少。实现经营利润0.13亿美金,环比上升15%;实现净利润0.33亿美金,环比下降 24%。

公司在功率代工市场领先,联合斯达切入车规级IGBT市场:2020年华虹半导体将8英寸IGBT技术导入12英寸生产线,2020年底在12英寸生产线上成功建立了IGBT晶圆生产工艺,产品顺利通过了客户认证,成为全球首家同时在8英寸和12英寸生产线量产先进型沟槽栅电场截止型(FS, Field Stop)IGBT的纯晶圆代工企业。华虹半导体“8英寸+12英寸”四个工厂均通过IATF 16949汽车质量管理体系认证。目前华虹半导12英寸IGBT产出已超10,000片晶圆,各项电性参数均保持优异水平。

车规级IGBT具备大电流、低损耗、耐高温、更高安全性的特别要求,公司和斯达半导的合作,成功研发了车用IGBT的技术方案。在大电流、高可靠性、小尺寸等各方面全力优化之下,产品在电机控制器、车载充电机OBC、空调电动压缩机的电控及暖风加热PTC等应用领域具有极强的竞争力。

12 寸新产品新客户导入顺利,驱动公司收入端维持快速增长: 12 寸新产品新客户导入较为顺利,公司维持此前扩产规划,12寸产能有望于21年中顺利扩至48K/m、21年底扩至65 K/m、22年中扩至80 K/m 以上。公司扩产策略同时兼顾获客上量及盈利能力两方面,规划未来扩产增量均以IC为主、同时存量功率产能里更多向IGBT转化,对应晶圆单价更高,有望驱动12寸晶圆ASP上升;且不同平台之间产能可转化有助提升经营效益。

看好公司基本面强劲增长势头,8寸基本面稳定、12寸积极上量驱动整体业绩持续快速增长,维持目标价49港币,维持“增持”评级。风险提示:12 寸上量不及预期;半导体板块估值系统性波动。(光大证券/付天姿)

中海物业(02669)

3、中海物业(02669):公司2020年实现营业收入65.45亿港元,同比增长19.7%;实现归母净利润7.00亿港元,同比增长30.2%;在手现金及银行结余37.06亿港元,同比增长48.48%。毛利率为18.3%,归母净利润率为10.7%。

龙头央企,峥嵘初现。截止2020年末,公司在管建筑面积约1.82亿平方米,同比增长20.4%(增速对比上年同期提升约13个 pct.)。 按管理模式拆分,包干制在管面积约为1.09亿平方米(占比约为 60%),酬金制在管面积约为7300万平方米(占比约为 40%)。按面积来源拆分,关联方在管面积约为1.63亿平方米(占比约为 89%),第三方在管面积约为1932万平方米(占比约为 11%)。

品牌力强大,第三方项目外拓逐步提速。2020年,公司第三次获得“中国物业服务企业品牌价值百强榜NO.1”,老牌知名央企,品牌力强大,资源禀赋深厚,集团内部协同发展,聚力第三方项目拓展。 2020年,公司第三方合约面积增量超过2800万平方米(同比增长约 89%), 拓展诉求明显加强,拓展节奏明显提升。公司当前强劲的品牌外拓势头有望延续较长一段时间。

管理架构持续优化,员工激励迈出关键一步。在前期报告中有提出,“项目总经理层面的合伙人制改革,在员工激励方面迈出历史性关键一步。以管理机制创新和薪酬市场化变革为核心,利于厘清集团/项目层面的职能分配 ,提升项目负责人的主观能动性,为公司扩大业务规模,加快第三方拓展,奠定坚实的制度基础”。

公司的全年业绩好于市场预期,公司的外拓能力显著提升,加大了外拓力度,新增在管面积第三方项目占比达到22.8%。增值服务也稳步增长,营收占比逐年提升。上调公司2021-2022年归母净利润至9.48 亿港元(上调 7.12%)、12.80亿港元(上调 13.92%),引入2023年归母净利润为17.47亿港元。当前股价对应 2021-2023 年 PE 估值分别 为 27 倍、20 倍、15 倍,估值具备吸引力,维持“买入”评级。风险提示:项目合伙人制度初步实施过程中或存在不确定因素;当前物管行业竞争加剧,第三方项目拓展结果存在不确定因素。(光大证券/何缅南)

申明本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。