近年来,在全球性公共卫生事件的推动下,疫苗研发与生产逐渐受到市场广泛关注,越来越多的疫苗研发企业也开始借助资本的力量进一步推动创新疫苗的研发与生产,瑞科生物便是其中之一。

7月16日,瑞科生物向港交所递交招股书申请主板上市,摩根士丹利,招银国际及中信证券为公司的联席上市保荐人。

手握重磅HPV九价疫苗 获众多明星机构青睐

智通财经APP了解到,瑞科生物成立于2012年,是一家创新型疫苗公司,拥有高价值疫苗组合,并由自主研发的新型佐剂技术及蛋白工程技术所驱动。

2017年至今,瑞科生物已经完成6轮融资,披露的B轮和C轮融资额分别为超15亿元和10亿元,其背后的投资人更不乏君联资本、红杉资本、元生创投、清池资本和博裕资本等众多明星机构。

之所以能获得众多机构青睐,在于瑞科生物拥有独到的疫苗研发技术和经验丰富和疫苗研发团队。

招股书显示,公司现已开发出一套综合疫苗创新引擎,包括新型佐剂平台、蛋白工程平台及免疫评价平台。该公司是少数几家有能力研发新型佐剂的公司之一,能够对标所有目前已获得FDA批准的新型佐剂。并且,瑞科生物还建立了一套集成产品开发矩阵式管理及营运系统“IPD系统”,使其能够同时推进多款候选疫苗的研发。

而公司的核心科学团队则在创新型疫苗的研发及商业化方面拥有逾20年经验,其中包括在中国疾控中心的工作经验。

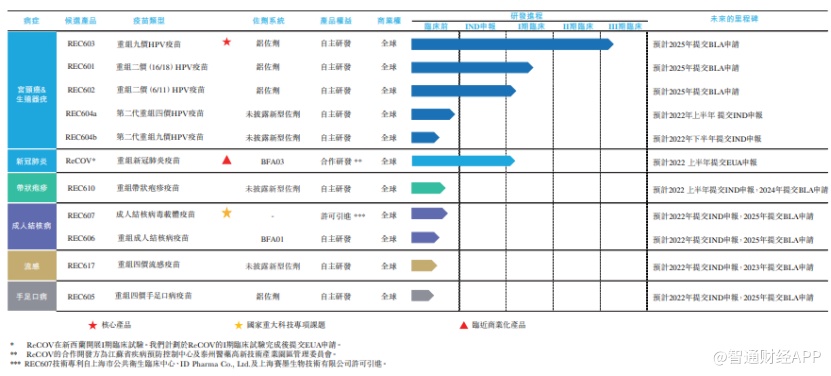

在创新研发平台和经验丰富的研发团队支持下,瑞科生物已建立了一套多元化疫苗产品研发矩阵,其疫苗组合包括11款创新型疫苗,包括公司核心产品REC603,一款重组HPV九价疫苗,目前处于III期临床试验阶段。

作为当前瑞科生物的核心产品,REC603是一款重组HPV九价疫苗,旨在提供针对HPV 6型、11型、16型、18型、31型、33型、45型、52型、58型的保护。据智通财经APP了解,REC603采用的是汉逊酵母表达系统,汉逊酵母的甲醇利用途径具有启动子强劲且可调、分泌量高、糖基化水平低等特性,适合医用重组蛋白的生产。通过将高拷贝表达盒整合到稳定的汉逊酵母基因组中,有望实现HPV病毒样颗粒的高产和稳定表达。

1期临床试验结果显示,REC603具有良好的免疫原性、安全性和耐受性。目前,REC603正在进行3期临床试验,该研究计划招募15000多名受试者。瑞科生物预计将在2021年完成受试者招募入组,并在2022年上半年完成给药。

REC603是目前瑞科生物研发进度最快的产品,也是预计最快实现商业化的产品,从其市场空间来看,在中国,HPV疫苗市场潜力巨大,且预计未来几年将快速增长。

展望国内700亿HPV九价疫苗蓝海 商业化前景依旧可观

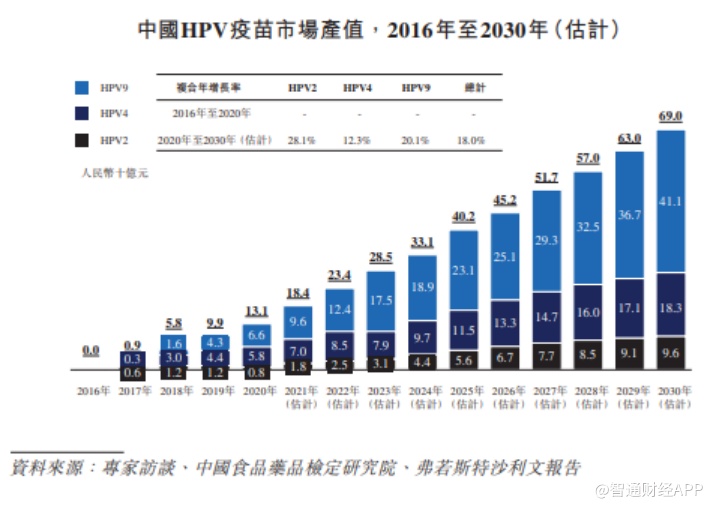

一直以来,HPV疫苗都是全球最具有商业价值的疫苗之一,截至2020年底已有110个国家将HPV疫苗纳入常规免疫规划,2020年全球市场规模为42亿美元,就产量来说占全球疫苗总市场比例达到11.5%。

在中国市场,截至2020年末,国内HPV疫苗市场产值达到131亿元,占中国疫苗市场总产值17.4%,预计到2030年将达到人民币690亿元,2020年到2030年的复合年增长率为18.0%。预期HPV九价疫苗将于2030年的HPV疫苗市场中拥有最大的市场份额。此外,HPV二价疫苗市场预计将快速增长,主要因为其经济实惠,可供负担能力有限的更庞大人群接种。

从行业竞争情况来看,目前尚无国产九价HPV疫苗面世,国内市场则由智飞生物代理的默沙东疫苗掌控。而智飞生物也通过代理默沙东的HPV疫苗市值一举超过3000亿元,2019年其向默沙东采购金额高达60亿元,占比超过91%。

资料显示,GSK的二价HPV疫苗覆盖了16和18两种亚型,在国内主要适用于9-25周岁的女性。二价HPV疫苗获批后,GSK迅速在国内各个市场完成了招标铺货,占据市场先机,中标价格560元/支。

GSK采用自有团队销售的策略,在二价HPV疫苗上市后开展了预约接种的营销活动,表现颇为亮眼。从批签发量来看,中国食品药品检定研究院(中检院)的数据显示,早在2017年和2018年1-4月份,GSK的二价HPV疫苗便分别批签发110.72万支和62.2万支,合计共批签发了179.92万支。

在国产HPV疫苗方面,去年万泰生物的二价疫苗获批上市,成为首支国产HPV疫苗,同时沃森生物等公司的HPV疫苗也在进行中,尽管如此,国内HPV疫苗依然是供不应求的紧俏程度,尤其是防护范围更广的九价疫苗。在此背景下,瑞科生物的九价HPV疫苗的商业化前景依然较为可观。

除REC603之外,瑞科生物在HPV领域还开发了其它四种候选疫苗,包括:HPV二价疫苗REC601(针对HPV 16/18型)、REC602(针对HPV 6/11型),这两款候选疫苗目前均处于1期临床试验阶段;两款新型佐剂二代HPV疫苗REC604a(四价候选疫苗)、REC604b(九价候选疫苗),目前处于临床前研究阶段。

未盈利是“硬伤”,研发运营靠融资

在新冠疫情带来疫苗需求迅速增长的大背景下,瑞科生物同样在积极研发相关疫苗。

据智通财经APP了解,瑞科生物正在研发一种重组蛋白新冠肺炎疫苗ReCOV。招股书显示,ReCOV为重组双组分新冠肺炎疫苗,由N末端结构域(NTD)及受体结合结构域(RBD)两种免疫原组成。在佐剂方面,ReCOV采用的是基于角鲨烯的新型佐剂BFA03。

已有临床研究表明,在引发疫苗抗原特异性抗体及B细胞以及免疫持久性方面,基于角鲨烯的水包油佐剂是具有发展潜力的佐剂之一。目前,ReCOV正在新西兰开展1期临床试验,瑞科生物计划于2022年上半年提交紧急使用授权(EUA)申请。目前公司已经开始为其提前预备产能,据招股书显示,新冠疫苗ReCOV符合GMP标准的生产设施正在建设,预计2021年年底前完工,预计投产后产能达到每年3亿支。

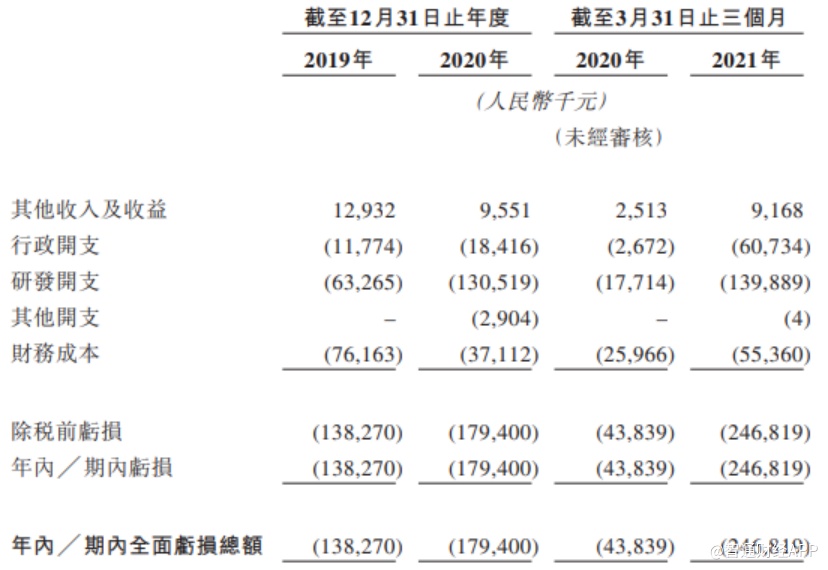

值得一提的是,与许多疫苗研发企业不同,截至目前,瑞科生物尚无任何疫苗产品处在商业化阶段,也就是说报告期内公司并未产生主营业务收入。

从财务情况来看,2019年和2020年,瑞科生物研发费用分别为6326.5万元和1.31亿元,且在仅2021年一季度便达到1.4亿元。与此同时,公司在2019年和2020年产生财务成本分别达到7616.3万元和3711.2万元,2021年第一季度该费用则达到5536万元。

在公司费用端持续增长的情况下,瑞科生物的亏损幅度也在逐渐扩大。数据显示,2019年、2020年瑞科生物亏损额度分别达到1.38亿元和1.79亿元,2021年一季度亏损额则达到2.47亿元。

由于瑞科生物当前未能实现主营业务盈利且处在大幅亏损状态,公司的日常经营与产品研发便主要靠融资支撑。截至今年一季度,公司期末现金及现金等价物还有5.47亿元,能够为后续的经营及研发提供足够的资金保障。