摘要

核心观点

6月利率先上后下,机构欠配压力不小,利率债供给基本持平5月,信用债一级情绪转暖,但各类机构需求都不弱。分机构来看,银行主要配置利率债,广义基金大幅增持地方债和商业银行债,保险对地方债需求仍强,外资需求维持稳定。展望未来,地方债供给加量可能缓解银行资产荒,但海外流动性宽松和WGBI指数纳入临近对外资形成支撑,尤其是银保监会15号文限制涉及隐性债务城投流贷恐加剧欠配压力和城投尾部风险。6月债市杠杆率有所上升,源于季节性因素,降准有助于改善资金面预期,继续保持杠杆操作。

商业银行配置动能仍强,全线增持利率债

6月商业银行在欠配要下增持利率债,信用债托管量回升。6月市场的关注点在于银行负债相关的政策,包括存款利率加点改革、降准替代MLF等。存款利率加点改革使得银行负债成本整体降低,一定程度上有助于提高对利率债等品种的接受度,但传导机制较为间接,实际影响有限。供给方面,地方债、国债等供给如果上量,可能满足银行表内配置,但近期利率下行速度较快,银行等配置盘“买不下手”。此外,银监会15号文等对涉及隐性债务平台限制流贷,如果引发短期信用收缩,关注对社融和银行配债行为的影响。

广义基金大幅增配地方债和商业银行债

6月广义基金利率债配置动能较强,而同业存单则未能延续近四个月来的增持趋势,大幅下滑,这一方面源于存单净发行减少,另一方面是货基规模扩张放缓减少了基金对存单的需求。广义基金信用债持仓规模回升,品种上以中票和PPN为主,主因6月中票、PPN净融资额显著回升,而短久期品种仍延续弱势。6月广义基金商业银行债托管规模上升,主要源于基金、专户等承接了大量永续债和二级资本债,相比信用下沉,投资者仍偏好条款下沉。现金管理类理财新规落地对规模、品种和久期偏好的影响仍有待观察。

境外机构继续增持国债和存单,券商保险相对稳定

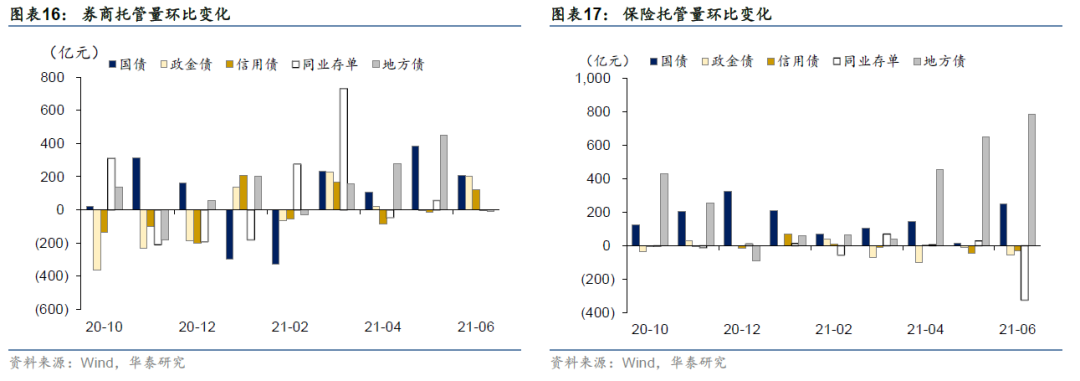

6月境外机构增持节奏平稳,以国债和同业存单为主。6月中美利差小幅走阔不改外资流入趋势,WGBI指数纳入临近利好外资需求。保险机构买债动能小幅增强,配置仍以地方债为主。今年上半年保费增长乏力,但保险投债需求不弱,主要源于存量资产到期后的再配置压力。保险机构主要投向是非标+地方债+协议存款。继存款加点改革导致协议存款利率下行后,银监会15号文可能导致涉及隐性债务平台的非标供给减少,倒逼其增加对超长债和地方债等配置需求。券商普遍高杠杆操作,6月主要增配国债和政金债,主要是考虑杠杆能力及跨季时点的质押融资需求,并博弈交易机会。

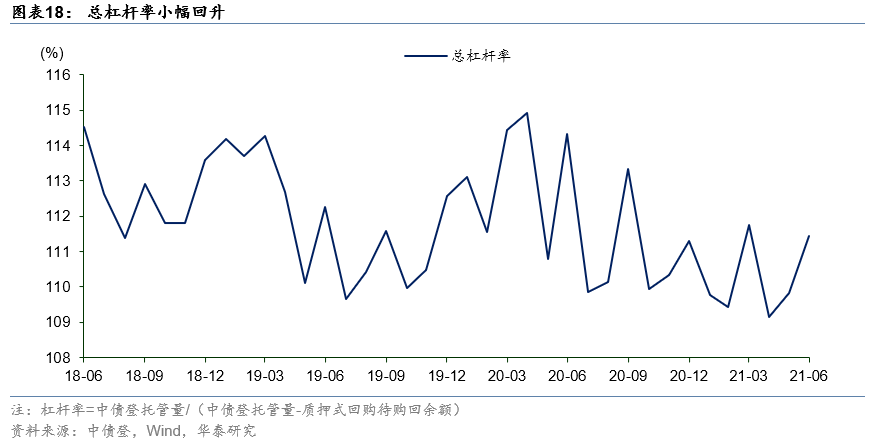

债市杠杆率季节性回升

6月底债市整体杠杆率为111.8%,环比上升2个百分点。6月以来,市场对地方债发行放量和季末因素导致资金面波动加大始终存在担忧,加杠杆热情不高,隔夜回购成交量基本维持在4万亿以下,市场杠杆率回升主要是季节性因素影响。展望未来,降准有助于稳定资金面预期,但难言新一轮放松周期开始,杠杆操作仍被认为是相对安全策略,货币政策一再背书强化加杠杆动力。关注机构杠杆攀升、中小银行在大额存单受限后通过同业资金融资、MLF到期量开始增大等对流动性可能产生的影响,继续保持杠杆操作。实践中,不少机构仍存在欠配,加杠杆有心无力。

风险提示:地方债供给规模超预期;信用收缩超预期。

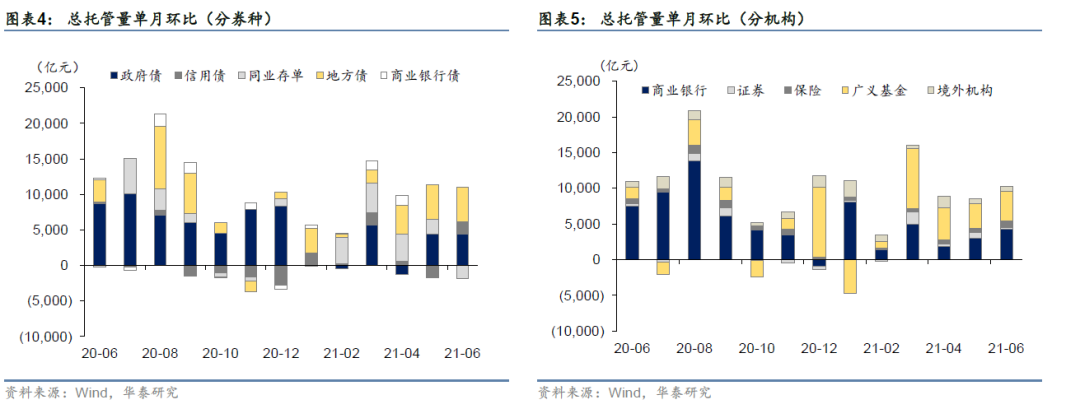

分券种分析:信用债规模回升,存单托管量下滑

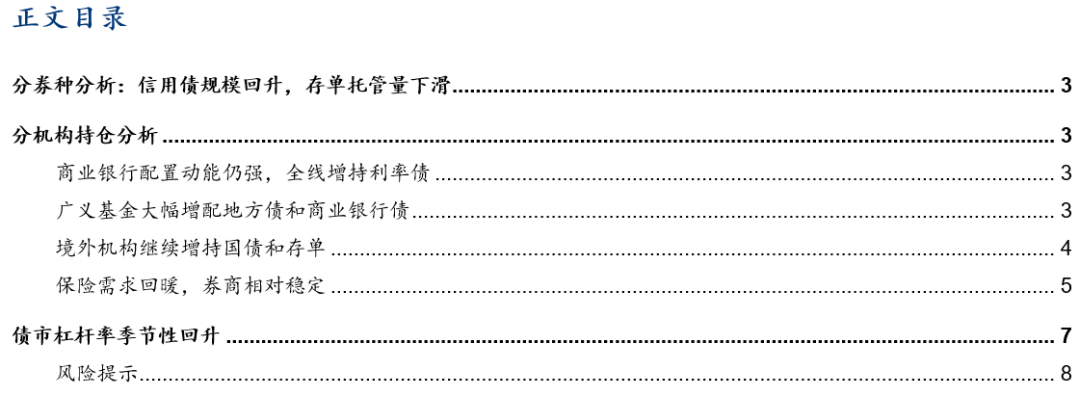

截至2021年6月末,中债登、上清所债券总托管量107.2万亿元,较5月增加10881亿元(5月增加10151亿元),其中中债登总托管量80.8万亿元,环比增加10974亿元(5月增加9130亿元)。上清所总托管量26.4万亿,环比减少66亿(5月增加1022亿元)。

分券种来看:

利率债托管量增幅与5月相当,财政后置发力下的利率债供给压力值得关注。6月国债托管量较5月增加2537亿元(5月环比增加2215亿元),政金债托管量较5月增加2485亿元(5月环比增加2251亿元),地方政府债托管量较5月增加4896亿元(5月环比增加4885亿元)。利率债后续供给压力值得关注。地方债方面,上半年专项债发行进度节奏缓慢,下半年压力仍在。今年上半年地方政府新增一般债共发行4657亿元,新增专项债共发行10143亿元,以两会公布的新增债务限额计算,进度分别为57%和28%,专项债发行进度远低于往年,剩余发行压力不小。国债方面,7月份为年内国债到期高峰,到期量达7990亿元,预计7月国债托管增长不多,在全年额度不调减的情况下,三四季度可能迎来利率债集中供给。

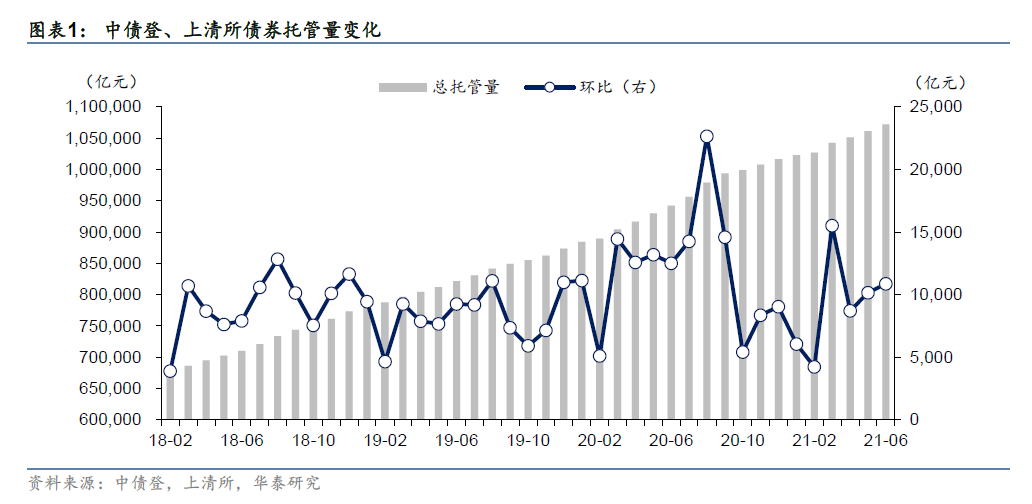

同业存单托管量年内首次负增长。6月同业存单托管量较5月减少1824亿元(5月环比增加2051亿元),为今年以来首次负增长。6月同业存单到期量1.6万亿,与上月基本持平,而发行量较上月下滑5000亿元至1.3万亿元。6月存单缩量的主要原因在于半年末时点银行普遍通过理财回表等冲存款,导致借助存单补充流动性的压力有所降低,此外半年末时点面临MPA考核,银行资产端扩张需求较低,不需要太多的负债匹配。展望未来,全面降准将改善银行的负债端压力,但存款利率加点改革之后中小银行大额存单受限,可能仍需要通过同业存单融资。目前同业存单利率已经低于MLF近30BP,发行成本显著降低,预计短期内发行量将走高。

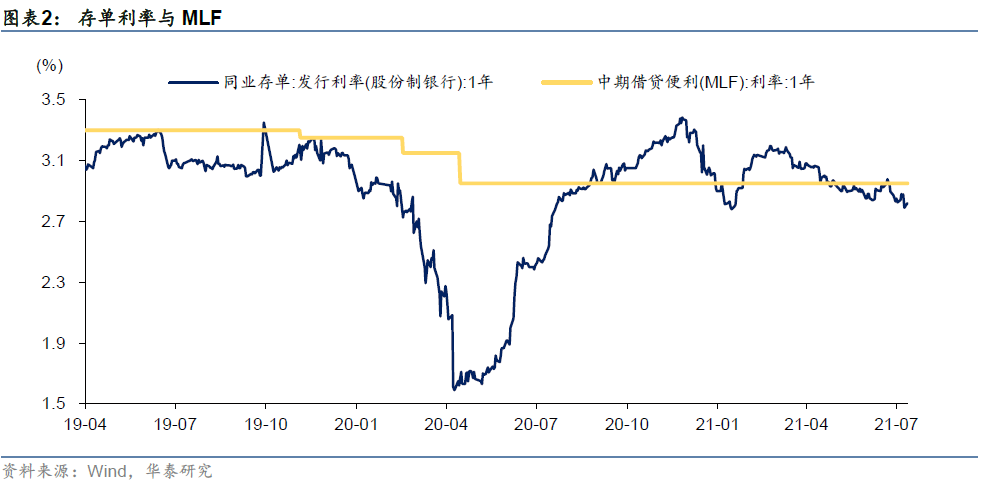

6月信用债市场回暖,除企业债外各券种托管量均有所增加。6月信用债托管量增加1709亿元(5月环比减少1574亿元),除企业债外各券种托管量均有所增加。具体来看,超短融托管量较5月增加74亿元(5月环比减少700亿元),短融托管量较5月增加37亿元(5月环比减少318亿元),非公开定向债务融资工具托管量较5月增加396亿元(5月环比减少49亿元),中票托管量较5月增加884亿元(5月环比减少506亿元),企业债托管量较5月减少67亿元(5月环比减少178亿元)。信用债5月净融资额弱化源于城投融资约束、“补年报”效应下的传统发行淡季、利率中枢抬高与机构风险偏好下降等原因,而6月季节性因素消退+利率下行导致一级市场回暖。但银保监15号文冲击等还在发酵当中,尾部城投债融资环境难言改善,预计对信用债发行仍有负面冲击。

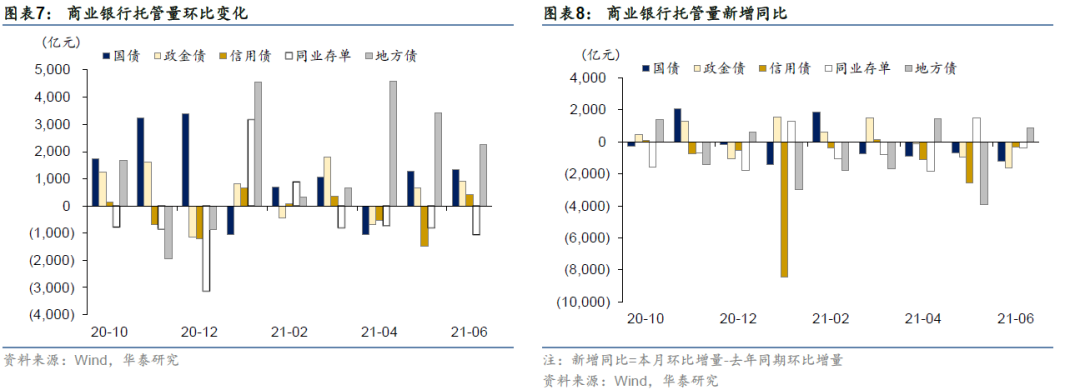

分机构持仓分析

6月长端利率先上后下,整体维持震荡行情,市场交易重点在政策>资金面>供求>基本面,各类机构均维持增势。具体而言,商业银行主要增持利率债,广义基金主要增配地方债和商业银行债,境外机构以增持存单为主,国债增幅略有放缓,保险配置需求回暖,券商相对稳定。

商业银行配置动能仍强,全线增持利率债

微观调研显示,商业银行也存在一定的欠配压力,在半年末时点全面增持利率债,信用债托管量显著回升。6月商业银行国债托管量环比增加1339亿元(5月环比增加1275亿元)。政金债托管量环比增加906亿元(5月环比增加678亿元)。地方债托管量环比增加2245亿元(上月环比增加3436亿元)。信用债托管量环比增加435亿元(上月环比减少1475亿元)。同业存单托管量环比减少1061亿元(上月环比减少721亿元)。整体上银行债券配置还是以利率债为主。

6月市场的关注点在于银行负债端相关的政策,包括存款利率加点改革、降准替代MLF等。存款利率加点改革使得银行负债成本整体降低,一定程度上有助于提高对利率债等品种的接受度,但传导机制较为间接(存款改革-内部ftp-配债行为),实际影响有限。供给方面,地方债、国债等供给如果上量,可能满足银行表内欠配压力,但近期利率下行速度较快,银行等配置盘“买不下手”。此外,银监会15号文等对涉及隐性债务平台限制流贷,如果引发短期信用收缩,关注对社融和银行配债行为的影响。

广义基金大幅增配地方债和商业银行债

6月广义基金利率债配置动能较强,同业存单托管量下降。6月广义基金国债托管量环比增加537亿元(5月环比减少228亿元)。政金债托管量环比增加887亿元(上月环比增加1291亿元)。地方债托管量环比增加1776亿元(上月环比增加563亿元),同业存单托管量环比减少616亿元(上月环比增加1255亿元)。6月广义基金需求主要集中在地方债,而同业存单则未能延续近四个月来的增持趋势,大幅下滑,这一方面源于存单净发行减少,另一方面是货基规模扩张放缓减少了基金对存单的需求,根据Wind数据,6月末货币基金份额较5月下降近230亿。

信用债持仓规模回升,品种上以中票和PPN为主。6月广义基金信用债整体托管量环比增加768亿元(5月环比减少182亿元)。其中,超短融托管量减少11亿元(5月环比增加134亿元),非公开定向债务融资工具增加326亿元(5月环比减少15亿元),短融托管量环比减少58亿元(5月环比减少223亿元),中票托管量增加508亿元(5月环比增加24亿元),企业债托管量环比减少140亿元(5月环比减少214亿元)。6月中票和PPN的净融资额显著回升,而短久期品种仍延续弱势,导致中票和PPN成为广义基金的信用债主要增配品种。

商业银行债托管规模上升,主要源于基金、专户等承接了大量永续债和二级资本债,现金管理类理财新规落地影响仍有待观察。6月广义基金商业银行债托管量环比增加1090亿(5月环比增加648亿),商业银行债代替政金债成为第二大增持券种。背后的原因主要是6月永续债和二级资本债发行量创下年内新高,二者合计发行1416亿,基金、专户等代替理财大量承接了这部分发行需求。往后看,6月落地的现金管理类理财新规正式稿对存量产品持有次级债采取“新老划断”原则,但正式稿对新增次级债进行了严格限制,在实际操作中,新发行的永续债和二级资本债剩余期限均较长,且现实中多属于“权益”而非“债权”,现金管理类产品以后无法新增。部分基金和专户产品承接了永续债等资产,但监管近期又指导公募纯债类基金不得投资永续债,叠加三季度银行永续债与二级资本债供给或小幅放量,广义基金需求能否跟上还有待观察。

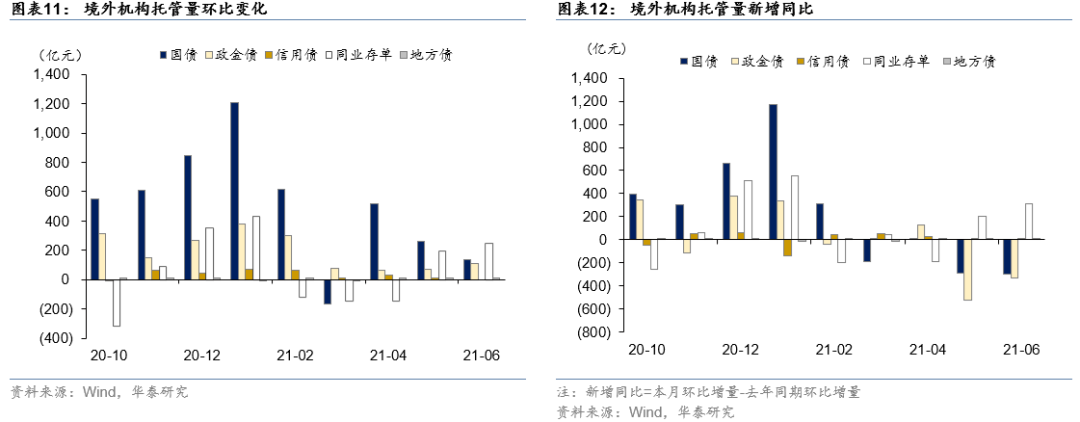

境外机构继续增持国债和存单

6月境外机构增持节奏平稳,以国债和同业存单为主。6月境外机构国债托管量环比增加134亿元(5月环比增加258亿元)。政金债托管量环比增加109亿元(5月环比增加73亿元)。地方债托管量环比增加7亿元(5月环比增加5亿元)。信用债托管量环比增加18亿元(5月环比增加1亿元)。同业存单托管量环比增加247亿元(5月环比增加198亿元)。

6月中美利差小幅走阔不改外资流入趋势,WGBI指数纳入临近利好外资需求。6月长端收益率先升后降,美债利率则在联储“偏鹰”表态后走势分化,短端上行而长端利率震荡下行,中美利差小幅走阔至160BP。短期来看,在美元短端流动性泛滥,美联储对经济前景愈发谨慎的背景下,美债收益率或易下难上。国内降准对市场情绪有助益,但靴子落地后空间可能不太大,十年期国债3.0%之下空间预计在10bp以内,中美利差短期内预计仍保持震荡态势,对外资持债影响有限。2021年10月我国国债即将被纳入富时世界国债指数(WGBI),同时随着中国金融市场持续对外开放与人民币的跨境支付结算的持续推进,后续外资的持债规模增速或有所加快。

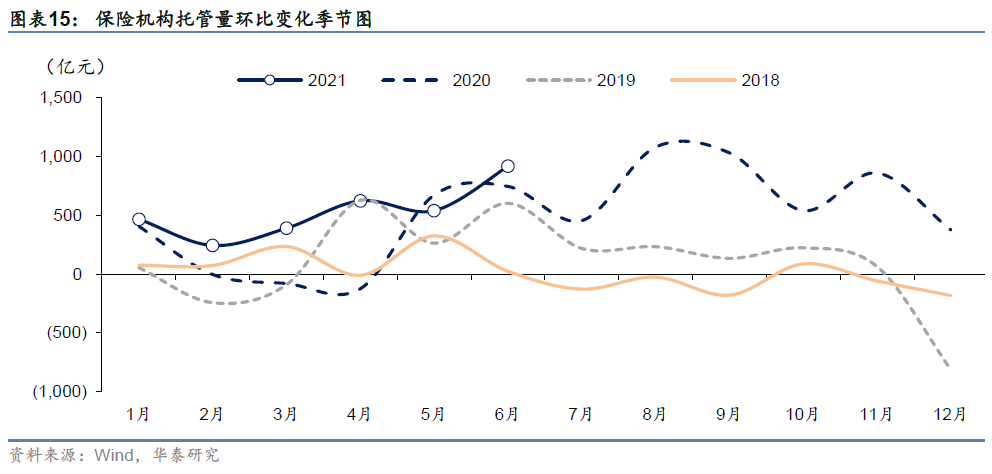

保险需求回暖,券商相对稳定

6月保险机构买债动能小幅增强,配置仍以地方债为主。保险机构6月国债托管量环比增加251亿元(5月环比增加15亿元)。政金债托管量环比减少54亿元(5月环比减少11亿元)。地方债托管量环比增加785亿元(5月环比增加648亿元)。信用债托管量环比减少33亿元(5月环比减少46亿元)。同业存单托管量环比增加34亿元(5月环比增加28亿元)。整体来看地方债仍是保险的主要加仓品种。

今年上半年保费增长乏力,但保险投债需求不弱,主要源于存量资产到期后的再配置压力。保险机构主要投向是非标+地方债+协议存款。继存款加点改革导致协议存款利率下行后,银监会15号文可能导致涉及隐性债务平台的非标供给减少,倒逼其增加对超长债和地方债等配置需求。券商普遍高杠杆操作,6月主要增配国债和政金债,主要是考虑杠杆能力及跨季时点的质押融资需求,并博弈交易机会。

券商6月主要增配国债和政金债,信用债需求也有所回暖。6月证券公司国债托管量环比增加208亿元(5月环比增加384亿元),政金债托管量环比增加206亿元(5月环比减少4亿元),地方债托管量环比减少8亿元(5月环比增加448亿元),信用债托管量环比增加119亿元(5月环比减少13亿元),同业存单托管量环比减少326亿元(上月环比增加56亿元)。6月券商对国债、政金债增持幅度较大,主因6月下旬利率债出现了小型交易性机会,以及跨季时点的质押融资需求。

债市杠杆率季节性回升

6月底债市整体杠杆率为111.8%,环比上升2个百分点。6月以来,市场对地方债发行放量和季末因素导致资金面波动加大始终存在担忧,加杠杆热情不高,隔夜回购成交量基本维持在4万亿以下。市场杠杆率回升主要是季节性因素影响,季末时银行面临比较大的存款和MPA考核压力,理财和基金等产品面临一定赎回压力,短期资金流出带动广义基金被动增加回购融资,造成杠杆阶段性提高。

降准有助于稳定资金面预期,但难言新一轮放松周期开始,继续建议保持杠杆操作。7月初央行宣布全面降准置换MLF,债市交易热情走高,但我们认为本次降准更多是巩固和微调,并不代表货币政策开启了新一轮宽松周期,但降准客观上确实起到了稳定资金面的作用。上周隔夜回购余额一度突破4万亿,显示市场杠杆率有所上升,杠杆交易拥挤的时点往往隐藏风险,好在目前交易结构还算健康,未来需要持续观察。关注机构杠杆攀升、中小银行在大额存单受限后通过同业资金融资、MLF到期量开始增大等对流动性可能产生的影响,建议继续保持杠杆操作。微观调研显示,不少投资者面临的是欠配压力,加杠杆有心无力。

风险提示

1、地方债供给规模不达预期:今年上半年地方债供给节奏较往年放缓,未使用的地方债限额规模仍不小,若专项债项目审批仍然较为严格、地方政府优质项目储备不足,可能存在发行规模不达预期的情况。

2、信用收缩超预期:今年债务到期量较大,且地产与城投融资受约束,信用收缩程度可能超预期。

本文选编自微信公众号“华泰固收强债论坛”;智通财经编辑:卢梭