说到海底捞(06862),很多人并不陌生。

这家起家于四川的火锅连锁店,经常以各种变态般的服务登上新闻头条。

2018年上市以来,作为火锅赛道的头部企业,更是让资本市场给予了很高的估值溢价,市值也一度达到4000亿。

然后,不幸的是,今年3月份以来,股价从85港币的高点一路走低,到了目前的40港币左右,已经下跌了50%。

曾经的中国餐饮明星,享受了资本盛筵的海底捞,到底怎么了?

实际上,一部海底捞崛起的发家史,更是一部中国餐饮产业的发展史。

01

1987年11月12日,肯德基在北京前门大街的一座三层小楼,开设了在大陆的第一家店,门前挂的招牌是“美国肯德基家乡鸡”。

1992年达到10家,1996年100家,2004年1000家,2007年2000家。到了2009年的时候就达到了2500家连锁餐厅规模。

而今天,肯德基在华连锁店将近7000家,直逼万店大关。

作为10多亿中国人的“入口”生意,肯德基的成功效应也激发无数实干家的餐饮连锁梦。

1996年冬天,在吃成都流行的鱼火锅的时候,从部队转业不久的33岁的谭长安,突发奇想,为什么不搞一家专注鱼头的火锅店呢?

就这样,用5000元转业安家费,在成都百花潭附近的小巷子里开起第一家鱼头火锅店——谭鱼头火锅。

为了打造高品质食品安全工程。谭长安亲自到各地的鱼塘挑选活鱼,把后厨的墙也砸掉换成了玻璃。鱼头现场宰杀,每个锅底都是单锅现炒,实打实用口味征服了消费者。

就这样,一个只有20个餐位的鱼头火锅店,每天处于爆满状态。

为了超越后来的模仿者竞争对手,谭长安只得快速复制。很快就在绵阳、德阳开设了4家分店。

然而,在谭鱼头火爆的一年多后,成都大街上又出现了一种叫鸡公火锅的火锅店,也是异常火爆,对谭鱼头的冲击可想而知。

得京沪者得天下,在商业上也同样适用。1996年,谭长安决定北上,到首都去发展,并开创了一种通过参股不收取加盟费的加盟模式。

在亚运村的第一家加盟合伙店,当年便赚到了1000多万元。用同样的方式,谭长安又先后开了11家分店。

接下来,用了不到3年时间,谭鱼头火锅便在全国50多个城市开了90多家连锁店。到了2000年底的时候,营业额就突破3亿。

到了2007年的时候,谭鱼头火锅的年产值达到8亿元,并开始走出国门,在新加坡开了首家国外火锅店。谭长安也一度以20亿元身价杀进福布斯富豪榜。

谭长安曾公开对媒体说:“我的员工从头到脚都是名牌,衬衫、西装、皮鞋,都是我买的。一年买衣服都要花几百万。”

目标很大,用谭长安的话就是:有华人的地方,就有谭鱼头。

事实上,这个时期争做餐饮老大的人有很多。发家于深圳的中高端餐饮明星湘鄂情、定位餐饮中的LV的俏江南,专注高档大酒店的净雅集团,从事食堂食材配送和后勤的和兴隆等。

这里面的每一个创业者都有很大的梦想,也都在餐饮界打拼出一片天地。

但曾经有多辉煌,后来就有多寂寞。

2020年8月,谭鱼头关闭了在成都的最后一家店。曾经名扬江湖的谭鱼头往事也就此终结。

连谭长安自己,也变成了“老赖”,多次被列为失信执行人。

曾经的A股明星湘鄂情,也在2012年八项规定后,业务急转直下。多家门店转型不力,后来更名中科云网,像个没头苍蝇一样一年之内五次转型。

俏江南、和兴隆等这些昔日中餐大佬也都日薄西山,失去了往日的辉煌。

总结这些中餐连锁餐饮崛起的原因,会发现:

处在经济快速发展社会转型期,国内居民收入水平的提高催生的庞大内需市场,粗放式增长带来的行业性红利这两个需求支撑点,以及供给侧中餐品牌的缺位,结合资本运营时代的加持,成就了往日中餐连锁的江湖地位。

但失败的背后,也深刻体现了长期以来制约中餐连锁经营的行业性痛点:

(1)品类菜系众多。中华美食,博大精深,讲究色香味和神形意,炒、炖、煎、煮等样式众多。如此一系列操作导致了在标准化上很难操作。

(2)单店增长天花板低。一个单体餐饮店覆盖范围是有限的,特别是前些年线上业务还没有得到充分发展的时候。依靠现有商圈的消费者,即使一天营业24小时,单店的增长瓶颈也会很快到达。

(3)供应链管理薄弱。连锁店铺数量的增加,考量的是采购、传输、分配等综合供应管理能力。

当年谭鱼头火锅收回战线,推出统一菜品、统一服务、统一配送,统一时间的“四个统一”模式。然而,到了发展中后期,这种对供应链管理能力极高的餐饮服务模式根本无法维系。

(4)缺乏规模效应。餐饮行业是个典型的劳动密集型的服务行业,开店数量的增加,除了增加营收规模的扩张,租金、工资等费用并没有规模效应,反倒是增加了管理难度。

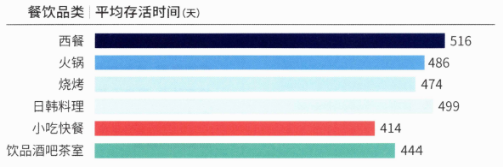

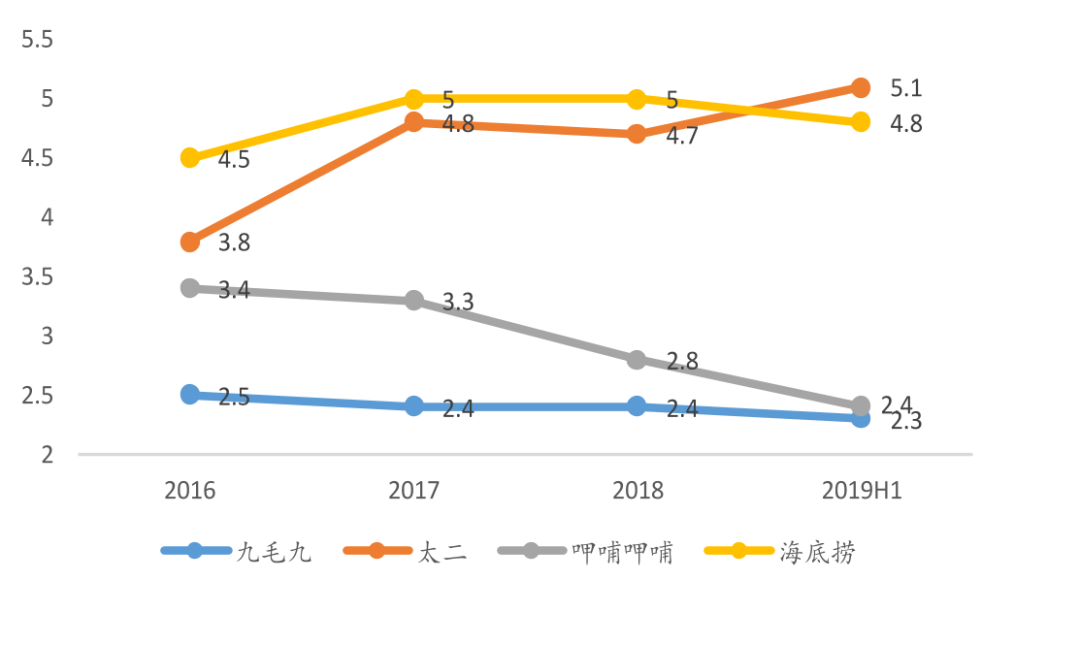

不同类型餐饮门店平均存货时间

资料来源:餐饮老板内参2019-2020年中国餐饮蓝皮书

作为每个人每天都需要的行业,餐饮生意并不是个好生意。

可以看出,近两年来,很多的餐饮门店经营存活时间都不到两年。更何况,对一个在连锁方面存在很多制约因素的中餐。

02

既然行业性的问题制约了中餐连锁品牌的发展,那么凭什么海底捞可以发展的如火如荼、门庭若市呢?

有几个方面的关键条件是值得探讨的:

(1)赛道好

在中国,火锅在餐饮界是绝对的霸主,妥妥的C位。

一方面,是国人对川菜那口辣味的偏好,另一方面也是由于火锅相对于其他菜品更具可标准化的条件。另外,火锅也有着极强的社交属性。

图片来源:美团中国餐饮大数据2021

资料来源:美团中国餐饮大数据2021

火锅作为川菜的代表之一,而作为四川人的张勇选择开火锅店也属于正当。进入火锅这一行的时间与谭鱼头几乎处在同一时间段——1994年。

火锅店的名字原本准备取名为“大三元”,无意间听见女友舒萍打麻将自摸胡牌(四川话叫海底捞),这才一拍即合,将火锅店取名为“海底捞”。

至于在创业阶段,为什么会选择火锅这个具备连锁条件的赛道。原因很简单,因为大家都在开火锅店,人们也喜欢吃火锅店。

(2)服务优

当1994年张勇在四川开设海底捞火锅的时候,只有四张桌子的火锅店,张勇既当老板又当厨师又是初学者。

火锅的味道可想一般。但迎来第一拨客人的时候,服务可谓热情似火。在客人吃完的时候,还吩咐舒萍给客人赠送一盘点心。结账时,张勇主动给客人优惠了10元钱。

客人的反馈是火锅还不错。结果当张勇尝了下自己做的火锅,中药放多了还有点苦。

也就是从这一刻起,张勇明白了原来是自己的服务感动了客人,弥补了对味道的不足。

从那以后,张勇的火锅店开始主动帮客人拎包、带孩子、甚至于擦鞋。无论客人提出什么样的需求,都尽力满足。

招牌动作是:右手抚心,面带自然微笑,微微弯腰,左手自然向前作请状。这也是今天我们去海底捞用餐的时候,经常见到的迎宾动作。

也正是凭借着贴心的服务体系,不仅在四川简阳立足了脚。也在1999年,也就是海底捞创立的第五年对外跨出第一步——在西安开店,以及随后的进军北京。

(3)管得住

海底捞在经营上采取的是直营模式。在餐饮以及其它快消品行业,直营和加盟是两种主要模式,二者也各有利弊。

加盟模式属于轻资产运营,除了供应链建设以外,往往对运营方面相对偏弱。在高度标准化的细分单品快消品中经常采用。

比如,刚刚跨过全国10000家门店的奶茶“蜜雪冰城”。

直营模式的好处也很多,更加有利于贯彻企业经营理念和精细化管理的实施。对于火锅店这种劳动密集型门店,开设1000家加盟店,不失控的话倒是意外。

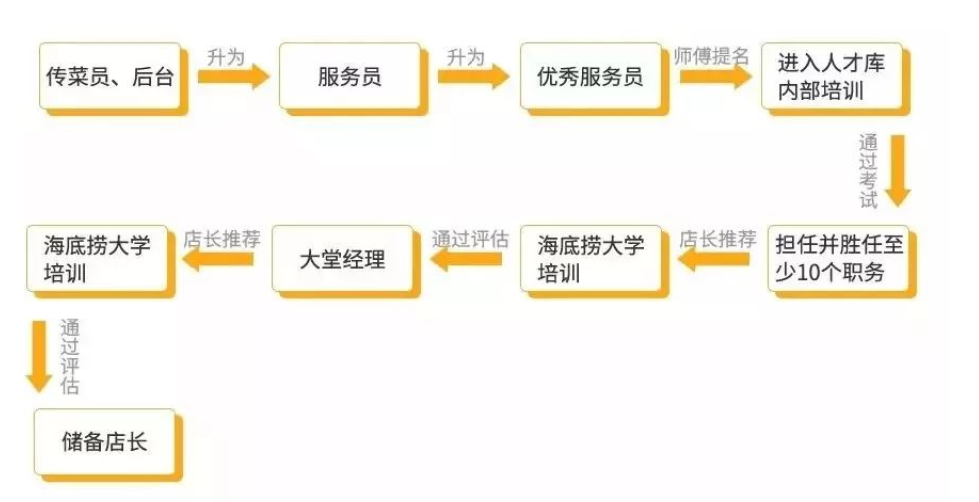

海底捞的员工大多是学历不高的初高中毕业生。

比如现任副总裁杨晓丽就是当年从服务员干起。最初是隔壁的服务员,因为羡慕海底捞员工制服好看而跳槽到海底捞,多年来跟着老板张勇一路开城破土直至走上高管。

图片来源:搜狐网

正是因为员工们的文化程度不高,改变命运的途径不多。多年来,海底捞采取的是通过家庭亲情式关怀传导“双手改变命运”的理念。多劳多得,计件薪酬,并且为每个人铺设了晋升通道。

一名普通的员工传菜员扎实干几年,用心奉献海底捞都很大概率可以晋升为店长。当然,人性化激励同时也贯穿着极为严厉的考核。

(4)供应强

很多人对海底捞变态般的服务记忆深刻,因此也认为服务是海底捞的核心竞争力。

其实不然,供应链管理在海底捞经营体系中,几乎是与服务处在同等重要位置。

很多火锅店都试图学习海底捞的服务体系,但学了等于白学,根本无法实施。其主要原因便是只看到了门店前端的微笑,忽略了后端的供应链支撑。

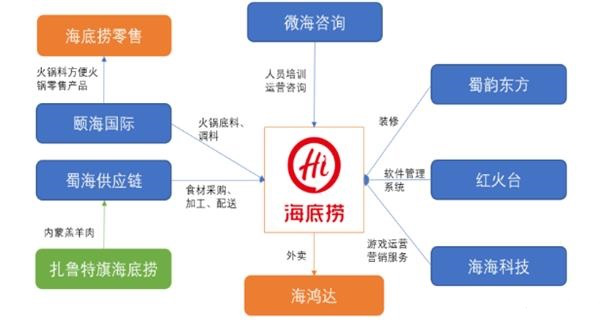

实际上,在海底捞进军北京市场后不久,从食材供应、底料供应、人力资源、物流配送、装修、甚至收银点餐系统等每一个环节,都在2011年成立独立的公司进行运营。

资料来源:海底捞招股说明书

这些公司不仅作为海底捞的供应商,还完全对外开放,也为其他企业提供配送等服务。

这样一来,海底捞供应链企业就成了一个中间商,打通供需两端,向众多餐厅获取订单后拿到上游原材料议价权。

比如向海底捞供应火锅底料的颐海国际,早于海底捞餐厅在2016年就已经在香港上市。

有人也许会说,供应链固然重要,难道以往的火锅企业没有意识到嘛?

是的,很多企业意识到了建设供应链的重要性,但是在资本盛宴的驱动下,花大力气去建设供应链的还真是不多。

最为关键的是,海底捞抓住了时代发展的一把利剑——数字化赋能。

通过供应链端的数字化,从采购、库存、配送都进行了高度标准化管理,与以往相比,极大的提高了经营效率,也降低了前端运营成本。

数字化应用是餐饮行业在近年来产生的最大的效率革命。这也是为什么在快餐、小吃、茶饮领域,会涌现越来越多的连锁品牌的关键原因。

(5)新趋势

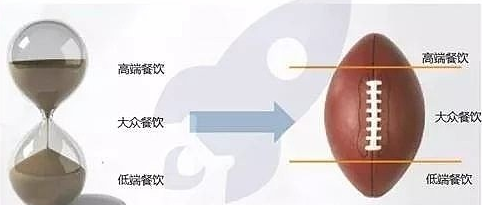

2012年以后的中国餐饮,全民进入到以大众消费为主的时代。呈现出一种餐饮消费档次由沙漏形向橄榄形转变的趋势。这本身就为定位大众消费的海底捞火锅提供了良好外部环境。

2012年后我国餐饮发展演变

图片来源:雪球财经

从火锅到茶饮,从米面到烤串,从炸鸡到麻辣烫,共同勾画出了餐饮行业的新轮廓:品质稳定、追求效率、服务大众。

另一方面,上一个10年,国内的购物中心建设面积几乎扩大了10倍。以购物休闲和社交娱乐生活为特征的年轻一代崛起,为开设在各大购物中心的海底捞提供了充足稳定的流量。

餐饮生意并不是个好生意。但偏偏这家连锁火锅店生存了下来,在2018年9月登陆香港资本市场上市后,理所当然的得到市场高度认可。

03

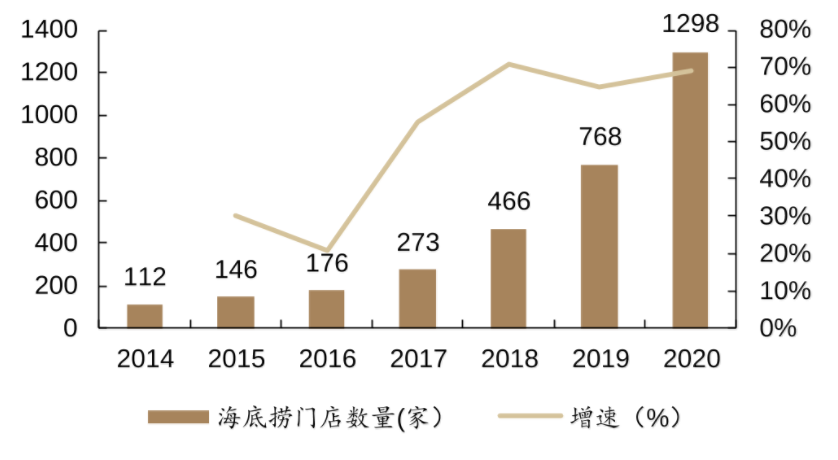

回溯海底捞创业历程,海底捞创立于1994年,1999年走出四川在西安开设第一家分店,2004年在北京开店。到了2019年的时候,门店数量达到768家。

资料来源:德邦证券

海底捞开店速度与同行业对比

资料来源:招商证券

之所以在2016年以后,开店速度明显提升,远远高于行业平均速度,主要原因是经过前面十几年的积累,对管理模式和供应链环节的完善,为后面的加速奠定了基础。

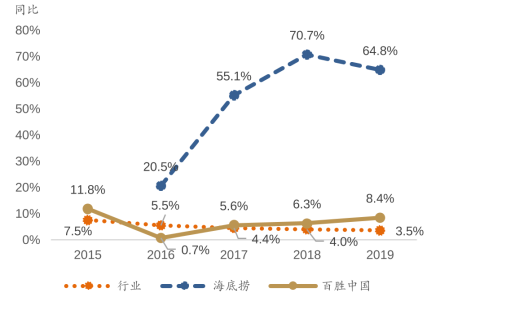

在餐饮行业习惯用翻台率(一天内每张桌子平均的使用次数)来评价门店的经营效率。当然,翻台率也是支撑海底捞继续开店的重要参考。

海底捞与竞争对手翻台率对比情况

图片来源:国信证券

只要翻台率没有大的下降,客人排队几小时只为了吃一顿海底捞,就表明可以在两个途径上进行尝试:同店加密和城市下沉。

同店加密,就是在老店的原有城市基础上,继续开店。至于同一座城市到底可以开多少家,没有固定计量模型,只要客人爆棚就可以继续开。

城市下沉,顾名思义,从一线二线城市向三四五线城市拓展。这也符合商业经营的一般逻辑。

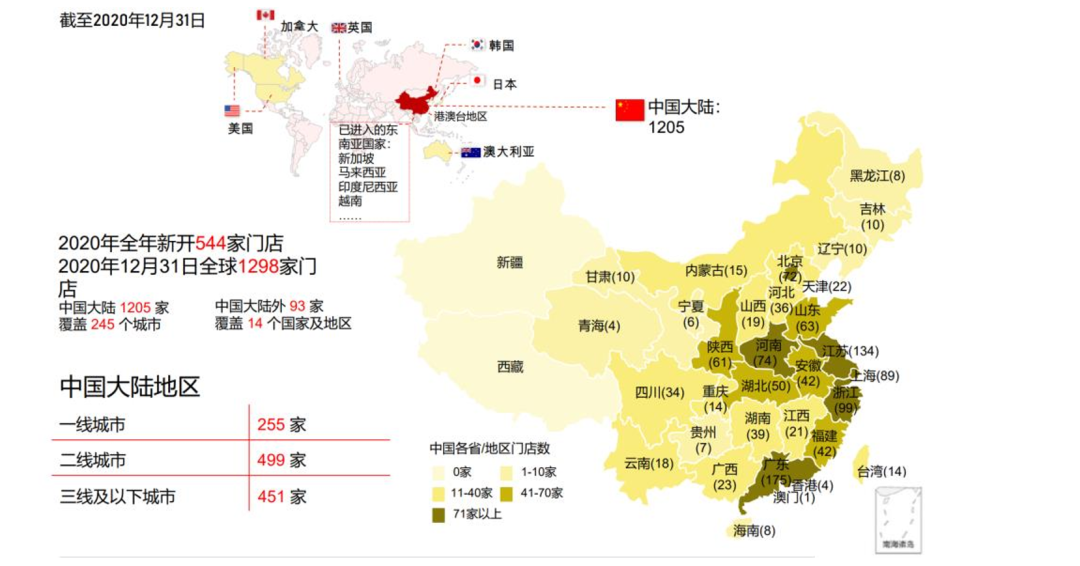

海底捞门店区域分布

资料来源:广发证券

2020年,一场百年不遇的疫情给餐饮企业当头一棒,对海底捞的影响自然也是很大的。

但是海底捞在去年的开店速度达到将近70%,仅次于2018年。

这背后的原因是,张勇预判2020年6月份疫情会结束,9月份完全控制。因此在2020年,海底捞超出开店预期,门店规模一跃达到1298家。

股价也从被腰斩的位置一跃冲刺到80多港币。

如今看来,对疫情的预判当然是错误的,加速开店导致管理弱化,新开店人员服务质量没有及时跟进。

2020年疫情的影响,对餐饮业打击巨大,翻台率下降是可以理解的。过完年的第一季度,翻台率仍然不见好转,到二季度仍在筑底恢复。

资本市场的反应是及时的,股价也跟着腰斩。

既然这样,看待海底捞的问题就来了:

(1)到底是疫情影响还是海底捞真的到了增长拐点?

疫情的影响肯定是比较大的,但是2020年的错误决策导致了管理松懈,服务下降,进而影响翻台率的因素也较大。

2020年开了544家门店,很多员工还没来得及培训完毕就匆匆上岗。

君临在去年六月份到一家外地新开门店吃饭,直观感受就是服务质量下降。

所以2021年,翻台率修复是头等大事,总体上将做下面几件事:

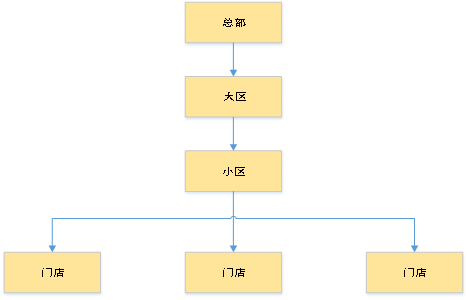

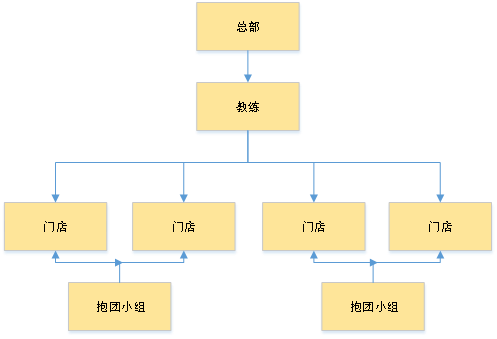

■ 第一件事:进一步将权力下放,全力抓翻台率建设。恢复至2016-2017年小区经理模式,弱总部、强门店。小区经营自主权加强,目的是一切向门店经营倾斜。

在海底捞刚开始对外拓展的时候,使用的是“家庭制”做法,创始人张勇亲自上阵,用亲情激发员工的服务热情。

但是将近10年下来,才开了7家店,发展速度很慢。

于是海底捞在架构设计上重新分成三个管理层级:总部管大区、大区管小区、小区管门店。这种架构与大部分餐饮企业设置是差不多的。

区别在于,小区拥有独立的职能机构,拥有采购、定价等较大的权力。

资料来源:海底捞年报

但随着开店规模的扩大,问题来了。

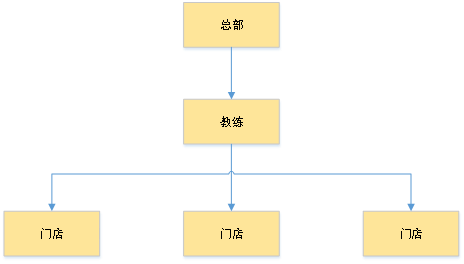

三层架构带来的决策程序过多,不能及时与终端门店形成互动。于是将大区和小区裁撤,进一步权力下放。并在门店的基础上设置“教练”,指导门店运营。同时引入“计件工资”和“末位淘汰”。

资料来源:海底捞年报

随着同一区域间的门店数量增加。门店之间出现了恶性竞争,影响了一个区域内的整体利益。

于是在2016年,增加了“抱团小组”,同一区域的5-18个门店组成一个抱团小组,将门店利益和区域进行绑定,并实现自治。

通过这一设置,实现了内部的自治和区域利益的协调,也正因为如此,2017年和2018年实现快速发展。

本次架构调整,就是针对2020年开店过快,部分门店人员能力建设滞后,在“教练”下面设置“小区”,修复人员队伍服务水平建设,具有很强的针对性。

■ 第二件事:成立产品研发和营销小组。由杨晓丽直管,加强产品创新、增加营销投入将成为海底捞未来积极投入的方向。

■ 第三件事:给予采购部门一定的激励,对于上新取得不错销售的,可以享受一定比例的提成,目的是为了鼓励上新。

■ 第四件事:加大对内部创业的扶持。通过自治和内部创业的方式产生裂变式增长。

几记组合拳之后,效果还是明显的。到了今年6月,整体翻台3.0,主要受广东疫情影响,除广东以外地区翻台3.3,相当于2019年同期的75%-80%水平。

一个关键的现实是,疫情的影响远远超出预期。

海底捞的翻台率下降,有心人可以去各大综合体进行观察,相对于2019年,有哪家餐厅的人流量不是骤减。

甚至是,一个商场楼层内,有几家火锅店生意好过海底捞的呢?

6月公司新开店39家,主要是系年初开店政策的惯性,预计全年开店400+家(此前预期700家)。截止到21年6月底公司全球门店数近1584家,其中国内/海外门店数1481/103家。

由此也进一步表明,对海底捞维持35%-40%的增速的看法不应该改变。

(2)海底捞的味道一般价格又贵?

相对于路边摊肯定是贵了不少。而且目前主要针对翻台率维持4.5以上门店采取了结构性菜品调价策略。但问题在于,同类别的火锅,哪家不贵呢?

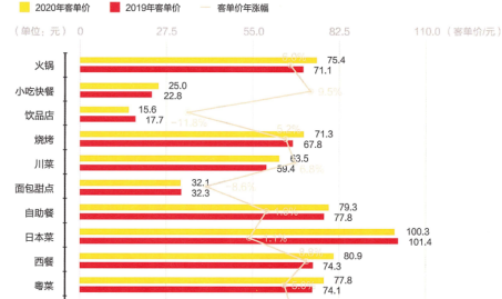

2019-2020年度重点餐饮品类客单价

资料来源:美团中国餐饮大数据2021

可以看出,在餐饮类型中,火锅的客单价总体上是高于其他品类的,这与火锅赛道的属性有关系。

至于味道一般这个问题,不好评论,相对于中餐整体来看,与其他菜品相比,火锅已经天然具备高度标注化优势。

但是,海底捞价格在现有基础上下降一半,或许感觉其口味一般的会说,味道还不错。

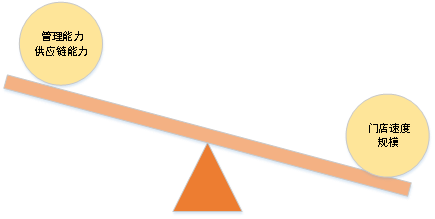

海底捞在年度业绩会上说:连住顾客,锁住利益。那么依靠什么来“连”和“锁”?

如果将连锁比喻成一个跷跷板的话,企业的人力资源组织能力、供应链保障能力是跷跷板的一头,开店速度和规模是另外一头。

当跷跷板严重失衡,火锅价格倒是便宜,但出现拖把餐具一块洗、地沟油、冷冻了半个月的肉拿出来乱炖的时候,味道、安全、价格并不是一个处在均衡不变的状态。

目前的情况是,疫情叠加2020年开店过快,导致了跷跷板不平衡。

但至少目前来看,跷跷板的另一端权重在加强,现有的优势没有被明显削弱。

换句话讲,如果海底捞真的不行了,不是企业自身问题,更大程度上是中餐连锁赛道的天花板问题。

本文选编自“君临财富”,作者:君临研究中心;智通财经编辑:李均柃