① 新天绿色能源(00956)公司发布盈喜通告,预计上半年纯利将上升60.5-70%至15.2亿-16.1亿元,并表示风电首五个月发电量同比增长50.2%。②近日公司与上海石油天然气交易中心签署合作协议。

海丰国际(01308)海关总署:目前广州、深圳等地港口通行能力正逐步恢复。

美团-W(03690)自研无人机已开始配送,主要运营地在深圳,订单15分钟送达。7月9日,原本于2019年5月下架的“美团打车APP”在各大应用市场重新上线。

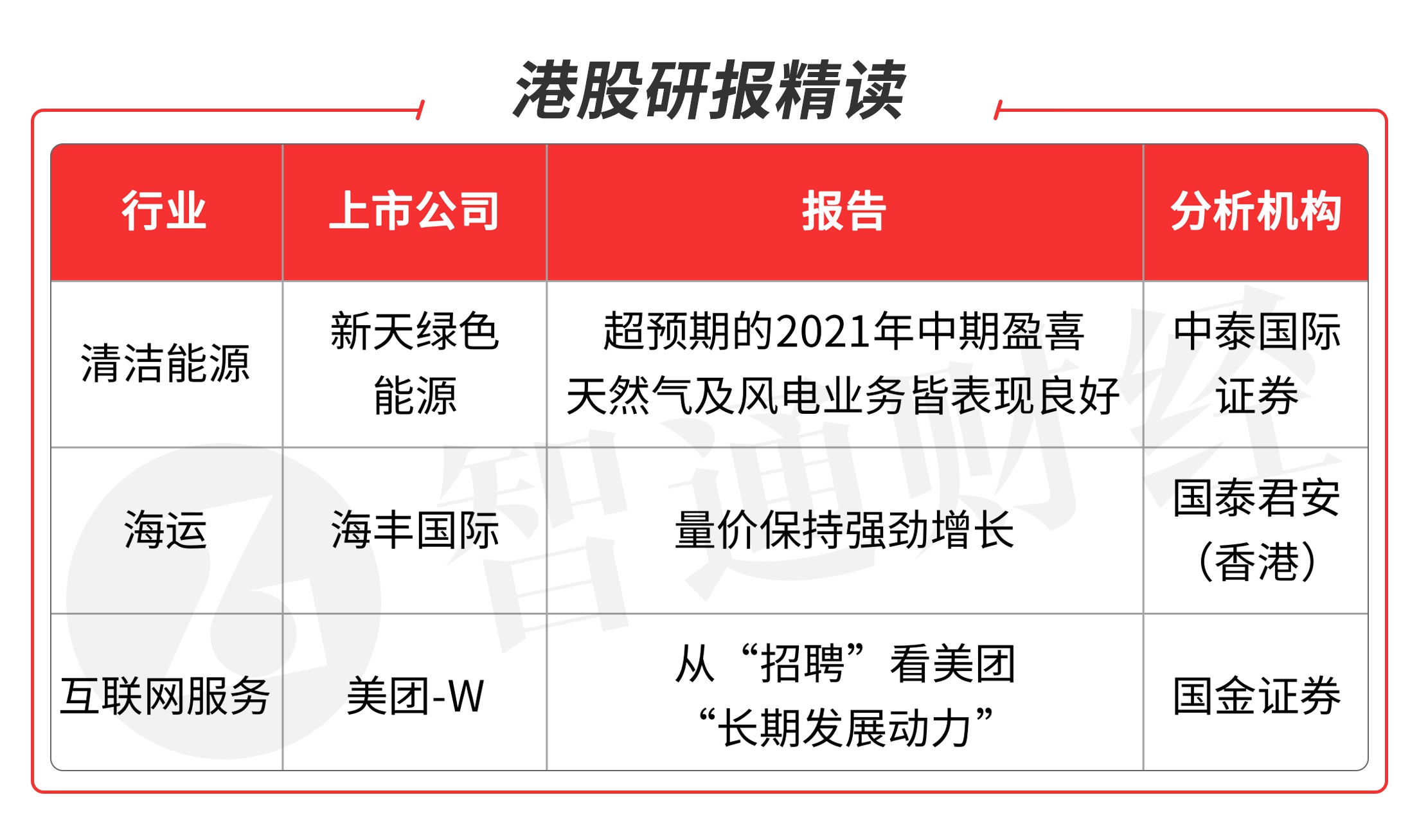

本期重点选择分析师看好的清洁能源板块龙头股、海运板块龙头股和互联网服务板块龙头公司。

本期优选报告:

新天绿色能源(00956)

1、新天绿色能源(00956):公司公布超出我们及市场预期的2021年中期盈喜,预计上半年股东净利润同比上升 60.5%-70.0%至15.20

亿元-16.10亿元(人民币下同),相当于我们全年预测的81.2%- 86.1%。尤其是第二季股东净利润同比增长80.5%-106.7%至6.19

亿元-7.09亿元,高于第一季的49.2%同比增幅。

据公司初步统计,2021年5月,公司按合并报表口径完成发电量1,448,185.84兆瓦时,同比增长59.24%。其中风电发电量同比增长60.29%,太阳能发电量同比增长4.64%。风电发电量大幅增长主要受益5月良好的风资源,来风较好的省份有北方的河北省和内蒙古省,风电发电量分别同比增长62.97%和79.46%。南方的广西省和江苏省发电量分别同比增长188.57%和95.7%,则主要因为去年投产的新增装机带来增量贡献。

天然气及风电业务皆表现良好。公司盈喜主因天然气及风电业务皆表现良好。要点包括:1)天然气销气量同比上升;2)天然气平均售价同比增长,增加单方毛利;3)风资源较好,风电利用小时同比增加;4)基建期项目商业投运,上网电量较上年同期增幅较大。

全国碳排放权交易系统近日顺利通过技术验收,将于今年7月中下旬正式上线交易。预期在碳中和背景下,未来绿证和碳交易市场的结合,可以有效解决清洁能源运营商补贴欠款问题,改善现金流并增厚公司利润。

调升2021-2023年盈利预测,分别上调2021-23年股东净利润预测 11.8%、12.1%、11.5%。维持7.0倍2021年目标市盈率,相应将H股目标价由4.00港元上调12.0%至4.48 港 元,预计2021年股息率达到7.3% 吸引水平。重申“买入”评级。

风险提示:项目开发延误、应收账款风险、并网电价下跌。(中泰国际证券/周健锋)

海丰国际(01308)

2、海丰国际(01308):公司拥有亚洲区内密度最高的物流网络,截至2020底共有72条贸易航,网络覆盖中日韩及东南亚73个主要港口城市。公司90艘集装箱船队(64

艘自有),以每1-2天靠港一次的密集靠港频率(每周靠港438次),给客户提供灵活便利的服务。总运力达到129,652个标准箱,平均船龄为10.6年。公司上半年公布盈喜,净利润指引4.40至4.80亿美元,公司表示主要得益于集装箱航运及物流服务需求增加及运营效率提升、成本有效控制。

预计货量保持强劲增长。公司1Q21集装箱货量68.66万TEU,同比+29.1%。亚洲经济强势确保物流需求高增长。IMF预测2021年亚洲经济增速6.9%。Alphaliner 预测2021/2022年亚洲区域集装箱运输需求增速6.4%/5.0%,高于3.0%/2.4%的供给增速。此外,看好RCEP 将刺激亚洲区内物流航运贸易总量提升,有助于实现亚洲区域内的货量平衡。加上海丰国际在亚洲区域内密集的航线覆盖,这将有助于进一步平衡点到点的货量,而货量的平衡将能极大的促进公司业绩的提升。

预计运价维持高位。6月最新上海出口集装箱运价指数(SCFI)高达 3,785.4,远超去年同期。1H21SCFI均值3,029.9较去年同期的912.8 增加232%。公司1Q21集装箱运价同比34.7%,预计上半年运价增速将更高。考虑到IMO更严的环保规定,有望加速老船淘汰,以及防疫措施下塞港、运力短缺且运力增长有限,全年运价亦有望保持高位。未来两年运力快速提升公司2020年以来在市场价格较低时订购了 37艘集装箱新船,这将显著扩大自有船队规模,降低平均船龄,替代成本较高的租入船队,并提升运营效率。

看好海丰国际作为亚洲区域内网络最密的集装箱物流服务商,在亚洲迅速发展的前景下,取得长期增长。在运量、运价保持强劲增长的带动下,取得亮眼的业绩。彭博市场平均目标价41.45港元,对应上升空间28.7%,相当于16.2倍的2021年市盈率。

风险提示:行业过度竞争导致运价下滑,地区经济贸易衰退导致货运量下滑,燃油价格大幅上涨加剧航程成本。(国泰君安(香港)/吴效宇)

美团-W(03690)

3、美团-W(03690):公司近期在物流、研发等方面持续投入资金和人力,预计相关业务将以其为基础持续成长。从招聘节奏看美团:整体招聘力度大,优选业务为重点。1)美团整体在招岗位较多且更新频繁;2)在业务持续增长同时,美团开始关注运营和效率提升,这体现在招聘结构上,美团整体“中台”招聘占比提升,“前台”占比稳定;3)优选事业部的在招岗位数处于第一梯队,是公司一段时间内的重点发力方向,且其招聘的“前台”、“中台”在招岗位比例都明显较高,体现了这一业务发展中对运营能力和效率提升的关注;4)到店、到家事业群为公司当前主力业务,公司仍在巩固优势,特别是到店事业群的酒旅业务仍在重点发展,因此这一业务线下的“前台”需求比例仍然较高。

Q1美团交易用户数环比新增5,870万人,其中50%来自美团优选,社区电商业务在推动市场下沉和用户拉新方面起到关键作用。管理层预计未来几年美团优选将带来3-5亿新用户。公司外卖、到店等核心业务竞争壁垒高,盈利增长稳健,可持续为新业务投资输血,随着美团优选经营效率改善,平台协同效应增强,公司盈利有望逐步回升。

公司传统业务维持优势,而社区团购新业务已进入运营效率比拼阶段,在此维度的竞争是美团一直以来的优势领域,预计其新业务具备长期竞争优势,看好美团长期成长。预计公司2021/2022/2023 年营收1862/2411/3026亿元,对应同比增速62.2%/29.5%/25.2%,Non-GAAP净利润-148/33/260亿元,EPS分别为-3.2/-0.11/3.75元。相比前期调整,主要是因为美团优选用于扩张的营销支出收缩,转而重视运营相关基础设施建设,短期投入扩大,但将在未来改善亏损 ,相比前期预测,本次将公司2021/2022/2023营收预测调减 9.3%/17%/19.1%,Non-GAAP归母净利润调109%/387%/42%。维持“买入”评级。

风险提示 反垄断调查风险;行业竞争加剧风险;新业务推广不及预期风险。(国金证券/李婕)

申明本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。