智通提示:

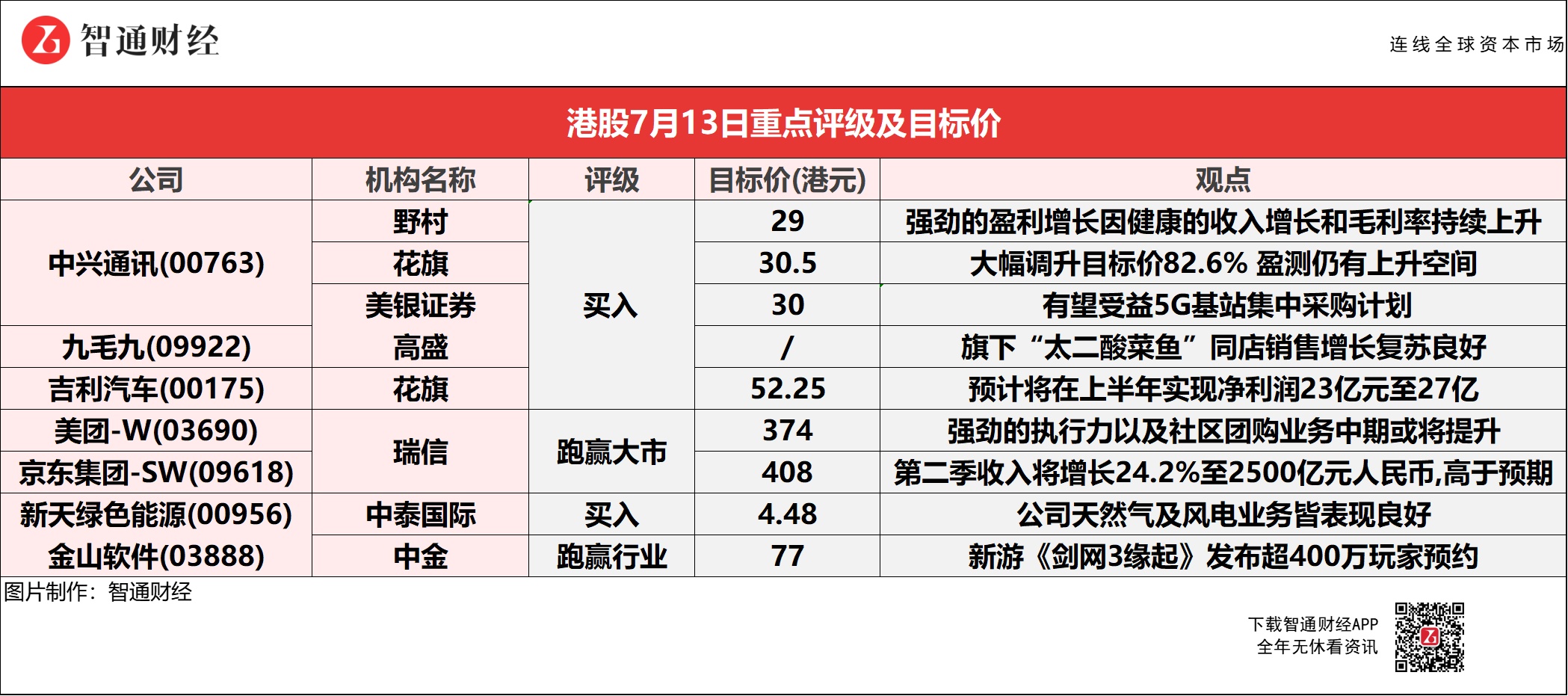

野村称,中兴通讯(00763)因需求恢复和更好盈利能力可能推动股价进一步上涨;

花旗预计,中兴通讯(00763)随着下半年利润率的提高,在中国5G市场份额将会增加,市场盈测预期有上升空间;

高盛称,九毛九(09922)整体复苏情况理想,受惠于多品牌策略并成功捕捉到年轻消费者口味;

花旗称,重申吉利汽车(00175)为行业首选股,预计上半年实现净利润23亿元至27亿人民币;

瑞信称,京东集团-SW(09618)在未来几个季度投资规模将更加清晰,有望成为估值重评的动力。

野村:维持中兴通讯(00763)“买入”评级 目标价升20.8%至29港元

野村称,因中兴通讯(00763)需求恢复和更好盈利能力可能推动股价进一步上涨,野村上调公司未来2年的盈利预测1-12%,公司发盈喜,预计上半年净利润为38至43亿元(人民币,下同),上升104.6%至131.52%;不包括投资收益约80亿元,第二季纯利预计同比升52%-98%。该行表示,公司强劲的盈利增长归因于健康的收入增长和毛利率持续上升。此外,在提高毛利率方面取得稳步进展,这要归功于有效的成本控制,并扩展到非无线设备市场已初见成效。

花旗:上调中兴通讯(00763)评级至“买入”目标价大幅调升82.6%至30.5港元

花旗称,预计中兴通讯(00763)每股盈利增长强劲,可能有助进一步获重估,随着下半年利润率的提高、来自政府业务收入强劲增长及企业业务持续,公司在中国5G市场份额将会增加,市场盈测预期有上升空间。

公司日前发布盈喜通告,预计中期净利润38至43亿元人民币(下同)上升104.6%至131.52%,并表示上半年净利润增加主要由于报告期营业收入同比增长、毛利率持续恢复改善,转让北京中兴高达通信技术90%股权,确认税前利润约8亿元。该行表示,公司第二季净利润预计同比增长73.4%至19亿元,主要是由于稳健的收入增长和毛利率持续复苏,并将公司未来3年的盈利预测提高4-6%,主要是由于收入和利润率的更高假设。

美银证券:维持中兴通讯(00763)“买入”评级 予目标价30港元

美银证券称,中兴通讯(00763)为今年预测市盈率的19倍,相信5G投资周期将较以往3G及4G长。投资者此前比较关注国内电信运营商会否缩减今年5G部署规模,以及评估对设备供应商及电信基础设施服务供应商的相应影响;而5G基站集中采购计划显示,今年5G布局未有减少,首两位中标者将得到92%市场份额。

高盛:重申对九毛九(09922) “买入”评级

高盛称,九毛九(09922)旗下品牌“太二酸菜鱼”同店销售增长表现已恢复至疫情前超80%,广东省以外地区复苏增长也缓和至中单位数。此外,“九毛九”品牌同店销售也达到疫情前约60%的水平。管理层透露,将在第三季于广州及上海再开4家新店。高盛表示,公司整体复苏情况理想,受惠于多品牌策略并成功捕捉到年轻消费者口味,加上下半年“怂火锅”发展计划明确,预计成近期催化剂。

花旗:予吉利汽车(00175)“买入”评级 目标价52.25港元

该行称,重申吉利汽车(00175)为行业首选,公司将在今年上半年实现净利润23亿元至27亿(人民币,下同),因素包括显著的销售组合改善和销量增长导致环比利润率提高、有效的成本控制抵消了原材料成本的增长,以及经销商的经营利润率也因更好的零售价格变化而提高。

进入7月,公司应该受益于乘用车保险零售的低基数效应,而6月的销售数字也令人鼓舞并高于共识。此外,Zeekr01款车型不可退还的订单已超5.5万辆,远高于市场原预期1至2万辆水平。公司将在7至9月在另外6个城市开设展厅,可能会加速盈利表现。

瑞信:重申美团-W(03690)“跑赢大市”评级 目标价374港元

瑞信认为,美团-W(03690)具备强劲的执行力、外卖业务可提供稳定的现金流、流量潜在有望变现以及社区团购业务中期或将提升,公司旗下业务的表现均显示出强劲的执行力,其外卖业务4-5月的订单量同比增长约70%。至于社区团购方面,公司仍专注于通过控制及减少佣金等措施,改善相关业务的单位经济效益(UE),随着冷链投资的增加,公司在第二季度单位经济效益的改善将取得渐进式进展。

瑞信:维持京东集团-SW(09618)“跑赢大市”评级 目标价408港元

瑞信表示,京东集团-SW(09618)现估值相当于预测2022年核心市盈率27倍,预计在未来几个季度,投资规模将更加清晰,有望成为估值重评的动力。该行预计,公司第二季收入将增长24.2%至2500亿元(人民币,下同)并较原先预测的22.5%高,因为6.18的表现超出预期,特别是商品成交金额同比增长27.7%。

瑞信表示,投资者对公司的主要关注点包括增长前景,其今年上半年的收入增长略高于预期,因此重点要观察下半年的增长前景,尤其是在二、三线城市和产品多样化。

中泰国际:重申新天绿色能源(00956)“买入”评级 目标价上调12%至4.48港元

中泰国际表示,维持新天绿色能源(00956)7倍2021年目标市盈率目标,对应25.8%上升空间,公司近日公布超出该行及市场预期的2021年中期盈喜,预计上半年股东净利润同比上升60.5%-70%至15.2亿元-16.1亿元(人民币,下同),相当于该行全年预测的81.2%-86.1%。尤其是第二季股东净利同比增80.5%-106.7%至6.19亿元-7.09亿元,高于第一季的49.2%同比增幅。

该行表示,天然气及风电业务皆表现良好公司盈喜主因天然气及风电业务皆表现良好。要点包括:1)天然气销气量同比上升,2)天然气平均售价同比增长,增加单方毛利;3)风资源较好,风电利用小时同比增加;4)基建期项目商业投运,上网电量较上年同期增幅较大。

中金:维持金山软件(03888)“跑赢行业”评级 目标价下调14%至77港元

中金表示,金山软件(03888)现价相当于2021年非通用准则市盈率51.6倍,上行空间为85%,旗下游戏子公司西山居将于7月23日正式上线的游戏《剑网3缘起》,剑网3家族扩充新品,将吸引老玩家回归。截至7月8日,全平台已经有超过400万玩家预约。