本文跟大家详细介绍一家我认为医药领域最闪亮的细分领域龙头,我国CRO行业的航母级企业---药明康德(02359)。

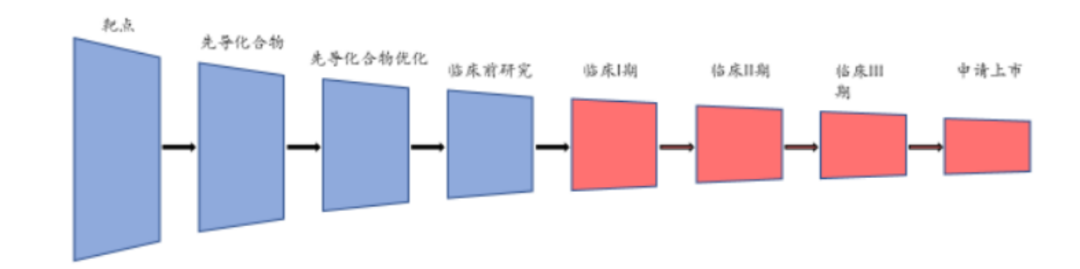

如今新药研发难上加难,一款新药从研发到上市大约需要经过这么几个阶段:

这几个阶段都平稳度过平均需要10年的时间和10亿美元的投入,随着法律的趋严和研发难度不断加大,现在的新药研发投入已经接近18亿美元,研发成本的不断提高极大影响了新药的投资回报率,根据德勤的数据,2010年的时候新药的投资回报率还有10.1%,到了2019年,这个数据只有1.8%。

我只能感叹,做创新研发的药企太难,要是有方法能帮这些药企提高效率,节省成本就好了。

这不,创新药的好搭档,好帮手CRO横空出世了。

CRO的前世今生

为了降低成本、提高效率,大型药企们将研发支出较大的部分剥离出来,把精力都集中在药物发现之前的疾病机理研究、专利保护以及最后的定价销售部分,将中间的研发环节全被交给专门做研发外包的组织,这样的企业组织我们就称它们为CRO。

CRO诞生在1974年,当时一位来自美国北卡罗来大学的博士获得了第一份研发外包合同,当时是一个小实验室里承接了几家药企的生物统计分析项目,规模很小,基本属于小打小闹。

随后由于研发成本等不断提高,从20世纪60年代开始,药企们逐步将部分研发工作交给CRO们去做,行业迎来春天,到了20世纪80年代,CRO开始做大做强,开始涌现出一批耳熟能详的企业。如果在药企或者接触药企多的朋友,应该都听过Covance、IQVIA等。

CRO可分为临床前CRO和临床CRO,临床前CRO服务包括:药代动力学、药理毒理学和动物模型等。

临床CRO服务则覆盖了临床一期到四期的临床试验、数据管理、统计分析及注册申请等。

CRO的牛X之处

为什么药企们会把新药研发的部分工作就去交给CRO呢?CRO企业究竟有什么过人之处呢?

1.省钱省成本

药企在试验机构认证、选择及方案启动3个阶段平均耗时28.1周。而CRO企业只需22.6周,节省出20%的时间。不仅如此,药企在临床试验的一期到三期更是要平均耗时368周,而CRO企业完成这个过程只需244周,更是帮药企节省了约34%的时间。

要知道,创新药的研发都是刻不容缓的,早完成就可以早上市,比竞争对手早上市就意味着占据了几年时间的专利期,可以早霸占市场,赚更多的钱,以便收回成本!CRO效率真高,太香了。

所以,交给CRO既省钱又省时间,所以慢慢的创新药企业们的外包意愿会越来越强,CRO也会不断发展壮大。

2.旱涝保收

刚也讲了,药企的研发难度是在不断提升的,进入药物开发管道的5000到10000个先导化合物中,只有一个最终能获得监管部门的新药批准,而且还临床过程中,有的运气背的药企很可能到了临床试验后期才发现失败,药物无法上市,损失很大。

而对于CRO企业而言,在与药企签订订单后,会安排各个试验阶段的收费标准,所以无论最后结果成不成功,只要在服务阶段内数据准确,化合物达到要求,就可按照约定收取每一阶段的费用,相比制药企业而言可以说是旱涝保收。

行业空间仍然广阔

CRO的牛气不能只靠文字吹,也得有数据支持,否则就是耍流氓,下面来看数据。

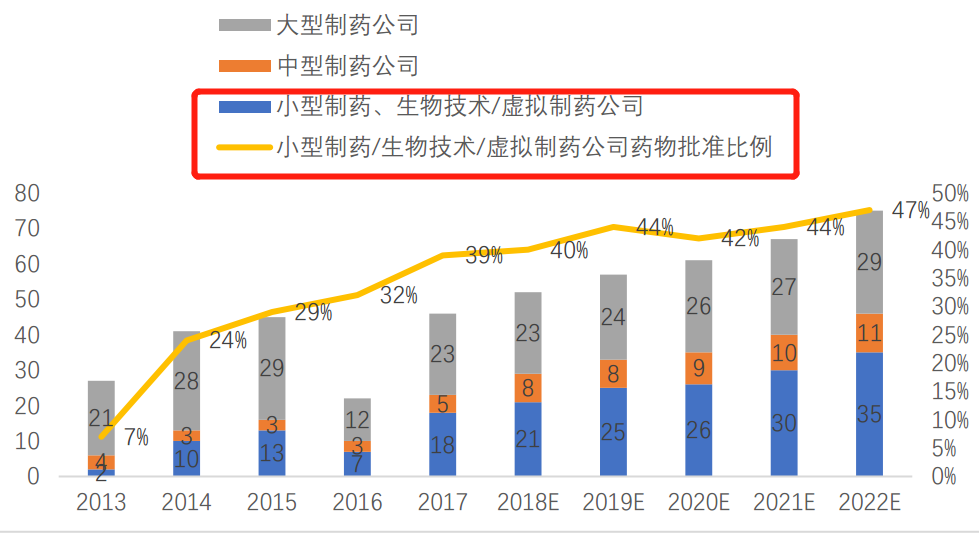

近年来不仅是大型药企大力搞研发,搞创新,越来越多的小药企同样发力创新药领域,且每年获批新药的数量不断增多,已超过大型药企。因为小药企在研发上更加注重降本增效,所以外包给CRO企业的动力更强。

图表:制药公司的新药批准数量情况

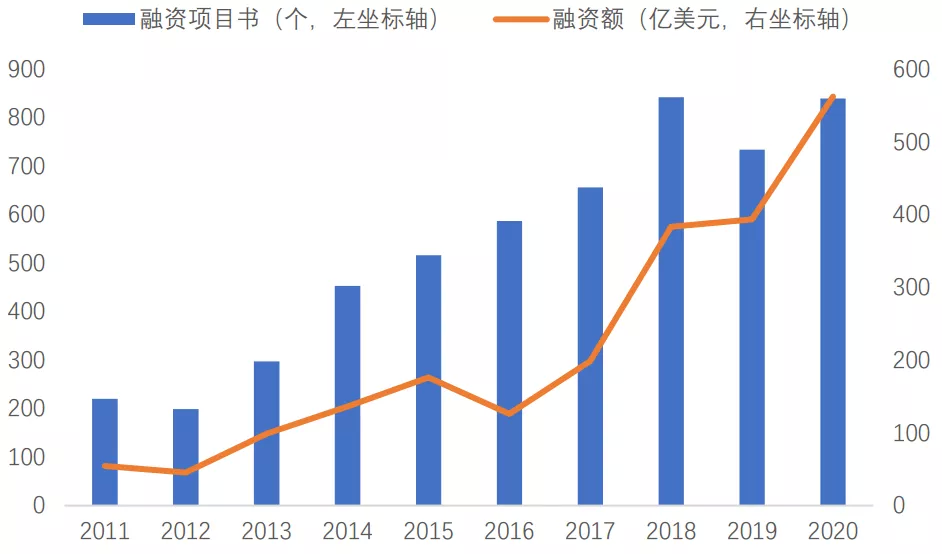

大家都知道,做新药研发需要钱,钱从哪来?去外面融资嘛,所以我们从药品融资项目书的数量还有融资的额度上就可以看出现在新药的研发景气度如何。

从下图来看,很明显,融资额和数量不断攀升,新药研发的景气度非常高,也将带动CRO整体保持高增长。

图表:历年来全球生物制药+化学制药融资额及事件数量

公司介绍

药明康德可谓是中国CRO界的航母,唯一的CRO全产业链布局者。拥有来自于30多个国家的4000多名活跃客户。

截止去年年底,药明康德的员工数量达到26240名,在疫情肆虐下归母净利润仍然取得了59.62%的高增长。已经成功跻身全球前10的药物研发服务企业。

公司核心竞争优势

1.研发能力强大

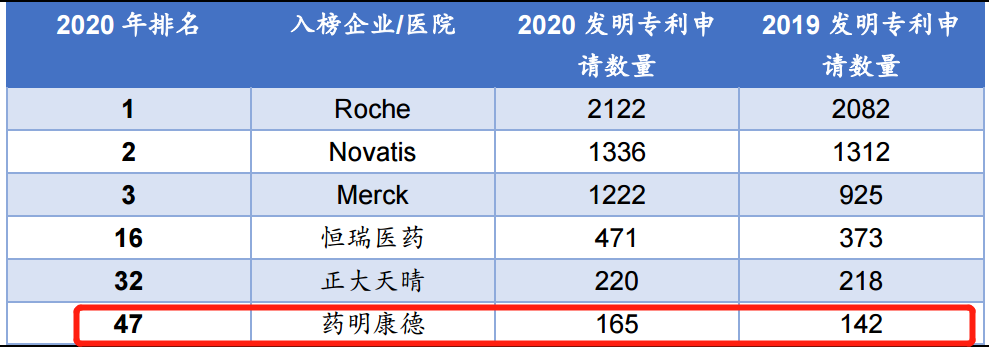

药企嘛大家都知道,就是拼研发,拼专利的数量,在2020年全球生物医药产业发明专利排行榜前100名中,药明康德排名全球第47名,在全球CRO及CDMO公司中排名第三。

要知道,药明康德仅是作为研发服务企业就取得了比纯制药企业还多的专利数,可见其研发能力之强,龙头地位之稳固,药企把实验项目交到这样的公司手里,两字:踏实。

2.快速拓展业务范围

参考海外CRO龙头公司的发展,都是以不断并购的方式不断发展壮大,药明康德从成立开始就不但通过收购并购的方式补充自身实力,拓展业务范围,不仅仅满足于国内,早早的就参与到了全球化竞争中,现在全球医药圈里药明康德这四个字已经无人不知了。

3.低成本

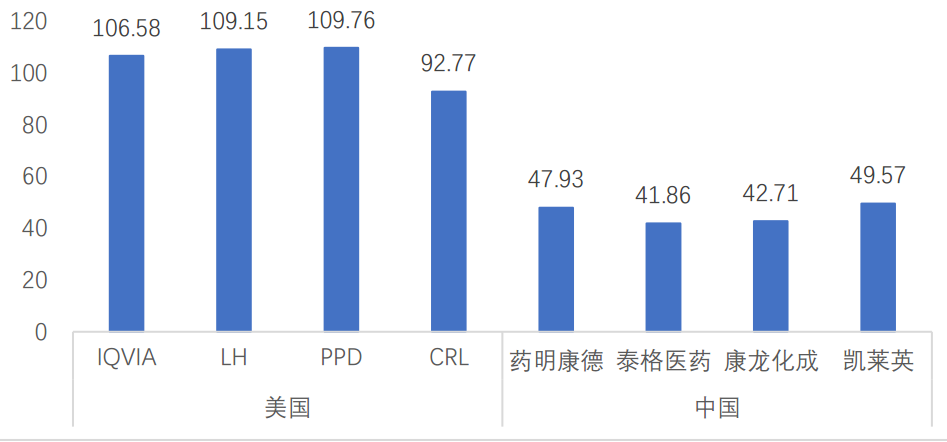

我国CRO企业的起步较晚,规模小,但前景巨大。为什么这么说,因为我们的人力成本低,CRO需要投入最多的就是人了,便宜又好用,所以这几年海外的订单快速流入到咱国内的CRO企业手里。

药明康德目前在国内的人员配备最齐全,产能也最大。

图表:国内外CXO企业人均成本对比(万元/人)

可以看到2015到2019年中国CRO行业整体复合增速是全球复合增速的两倍以上,权威数据预计到2024年中国CRO市场将达到221亿美元,复合增速达26.5%。这个增速太恐怖了,我脑海里已经想象不到未来这么多年还能保持高增速的行业了。

估值

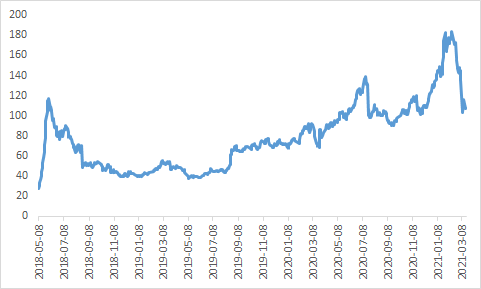

从药明康德自身的历史估值水平来说,经过这一轮的调整,公司的估值已经得到了较大的缓解,可以说已经逐步落入合理的区间范围。

市场之所以给CRO行业以及给药明康德、泰格医药这些龙头公司这么高的估值就是因为其所在行业的高景气度及公司持续的高增长。

图表:公司历史PE变化情况

一家企业的市值=PE*净利润

尽管目前可能很难再从药明康德身上赚取估值大幅提升的钱,而是赚其业绩持续高增长的钱,预计20-23年期间药明康德的年复合增速可以达到35%左右。未来3-5年仍然是CRO的高景气期,长期带来的回报仍然理想。

本文编选自“澄泓财经”,智通财经编辑:何鹏程。