报告摘要

提升资本效率优先,产出效率改善空间有限

页岩油新井产出效率在2019年见顶,2021年初步数据显示产出效率仅比去年略有改善。资本约束限制生产商对新油藏区域的开发意愿,水平井长度是上一轮产出效率增长的核心因素,现阶段的新井水平井长度已经普遍超过最佳的区间,目前生产商这样做的目的主要是为了降低成本。

资本支出纪律已改变页岩油行业的“游戏规则”

过去高负债,低回报的发展模式越来越不被投资者接受,E&P企业的估值评判标准逐渐从“扩张”转向“盈利”。在化石燃料的前途受到新能源和政策不确定性压力越来越大的当下,资本约束,偿还债务,产生自由现金流和提高股东回报成为E&P优先事项,金融市场变相的监督加强了对生产商遵守资本纪律的约束。

美国产量无法重现过去十年的高速增长

与过去两轮增产不同的是,未来油藏和产出效率方面的突破性改善空间要小得多,上市E&P资本支出预算和产量目标暗示低增长的前景,在资本约束的新常态下,未来美国供应将呈现温和回升的趋势,这将使得美国供给弹性下降,将对油价中长期中枢形成支撑。

投资建议

下半年美国处于增产潜力释放的空窗期对油价构成利多,当前供需两端都没有完全恢复到疫情前水平,供给端目前OPEC+和美国仍然有较大的恢复空间,OPEC+预计将维持渐进式的增长模式。全球疫苗的普及以及季节性的增长使得需求在三季度仍然有望维持增长的势头,但四季度面临回落风险。三季度在供需两端提振的情况下,油价仍有望保持震荡上行的趋势。四季度随着需求增速下降,供给端出现增长的迹象,分歧将开始显露,油价上行动能减弱,可能维持高位盘整,预计下半年油价(Brent)高点在80-85美元/桶附近。★风险提示资本支出约束失效,生产商大幅扩大资本开支将使得产量快速上升。

报告全文

1产出效率瓶颈和资本约束抑制美国供应恢复

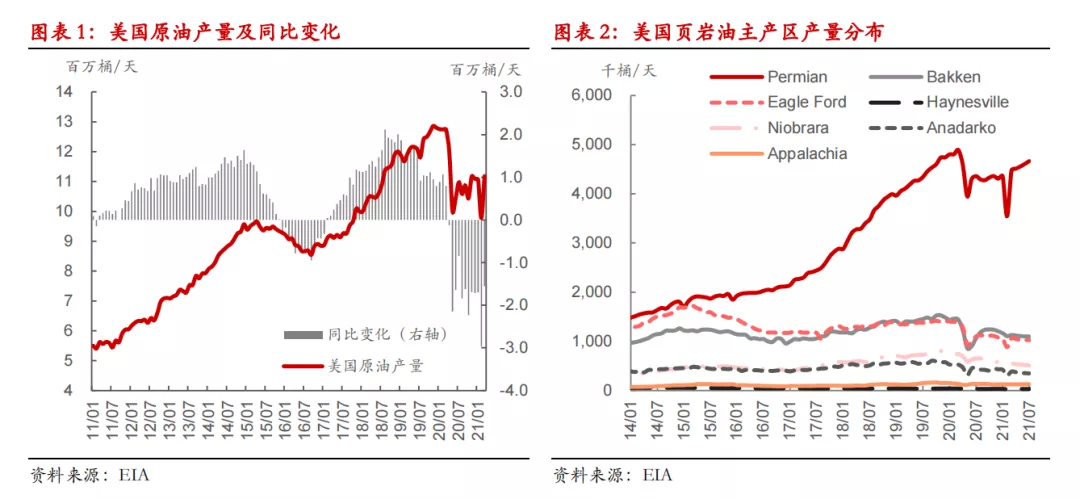

新冠疫情前,产出效率提升和每年超过200亿美元的资本投入是驱动2017-2019年美国原油产量创新高的两个重要因素,但从2019年下半年开始,美国产量增速逐渐下降,产出效率出现瓶颈。此后新冠疫情爆发和油价暴跌,美国原油产量也因此大幅下降,2020年下半年后随着油价回升,因经济性关停的油井重启,美国原油产量虽有反弹,但始终没有回升到疫情前水平,较疫情前偏低200万桶/天左右。我们认为此前美国增产的两个驱动力,产出效率和资本支出都面临约束是制约美国原油供应的恢复的主要原因。展望未来,这两个因素的变化也将左右美国供应恢复前景。

2提升资本效率优先,产出效率改善空间有限

2.1、资本约束限制生产商对新生产区域的开发意愿

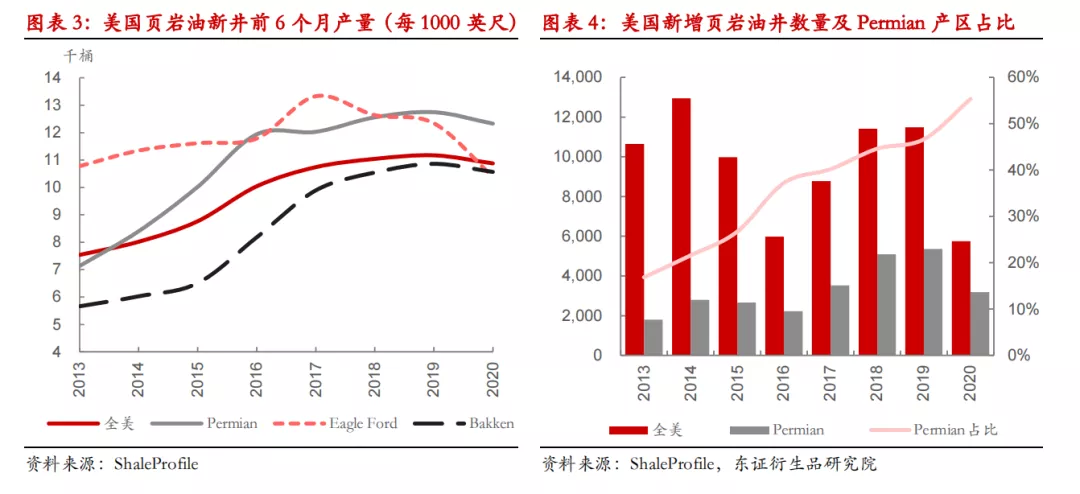

回顾过去几年美国页岩油产出效率的变化,可以看到2016年是一个转折性的年份,在此之前,产出效率快速提升,一方面归因于技术进步,另一方面是由于上游钻探生产活动逐渐向美国油气资源储量最大的Permian产区集中,Permian每年新增油井数量占全美总量的比重逐年上升,地层结构是影响页岩油生产效率的一个重要指标,在一定程度上奠定了这个阶段产出效率高速增长的基础。

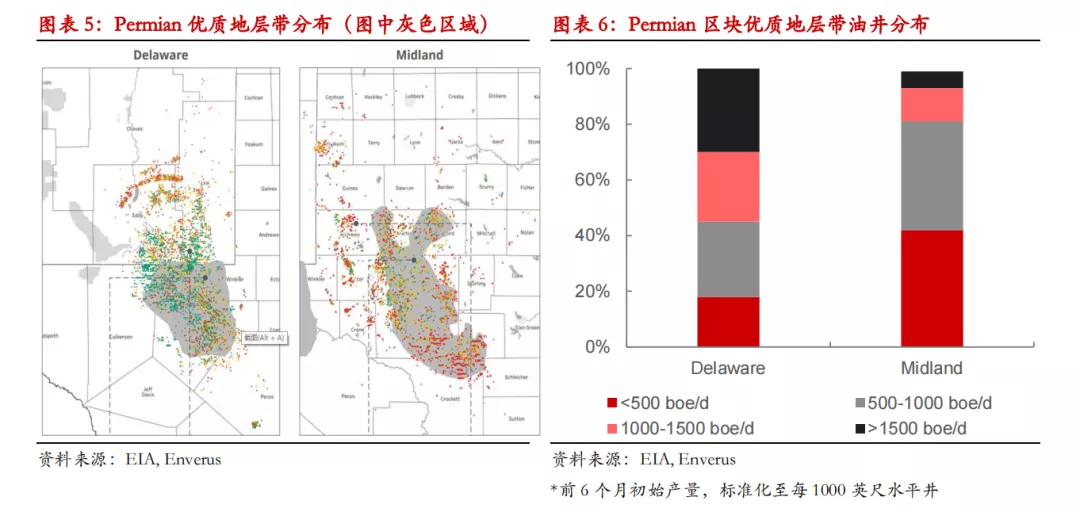

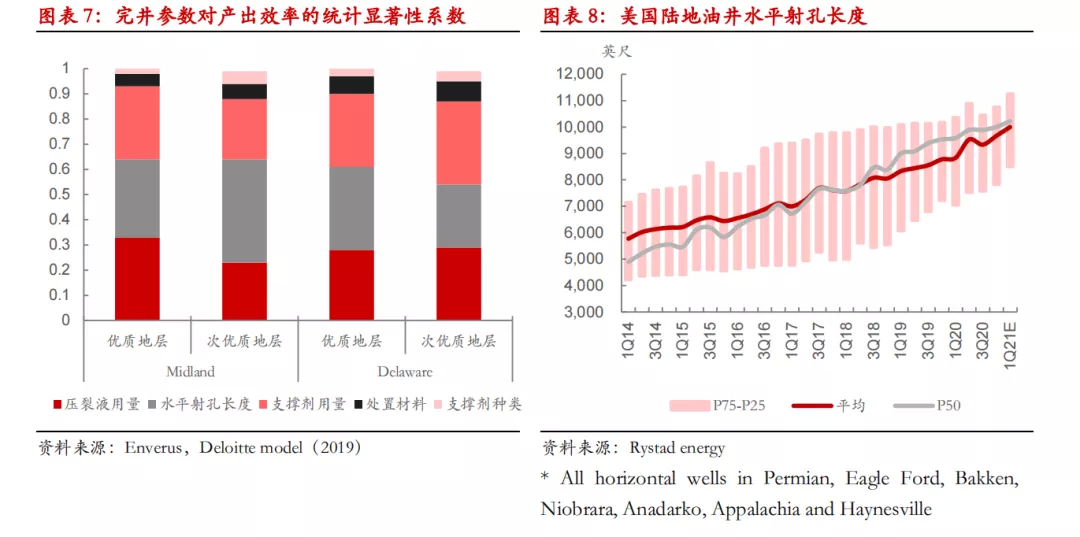

从2016年之后,产出效率提升逐渐平缓,尽管Permian地区始终是页岩油上游活动最活跃的区域。对比Permian盆地内部不同地层结构带和新井前6个月初始产量发现,优质地层结构不等同于油井产出效率的持续上升,在Delaware和Midland两大子产区,即使在地层条件优质的区域,前6个月产量大于1,000boe/d(每1000英尺水平井)的油井占比仅分别为55%和18%。2016年之后,优化完井参数成为驱动产出效率提升的主要因素,在2019年实现阶段性的产出效率峰值,此后有所回落。据EIA估计,截至2019年,Permian盆地的已探明原油储量超过110亿桶(2021年1月发布),仍是美国最大的油气生产盆地。在当前资本相对不充裕的时期,生产商迫于急需兑现投资者回报的压力会对于开发新的油藏区块变得更加谨慎,因此那些已经被证明具有商业价值的区块仍将承担未来勘探和生产的重任,核心区块的油藏资源被加速消耗将可能成为未来的趋势所在,也会对未来油井产量造成负面影响。在没有新的油藏区被有效开发前,优化完井参数组合将是改变产出效率的主要驱动力。

2.2、完井参数的变化:水平井不断延长,支撑剂和压裂液变化细微

过去几年的经验表明,页岩油新井完井参数的不同组合会造成新井初始产量的极大波动,因此生产商实际上是通过不断测试来优化油井产出效率。水平井长度、支撑剂用量和压裂液用量这三个参数对于新井的初始产量影响较大。

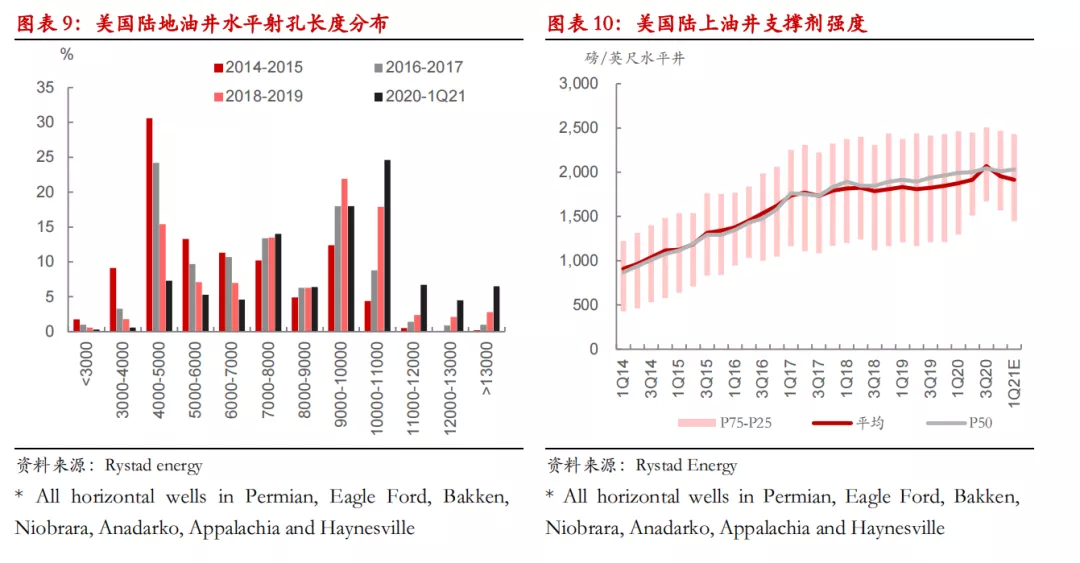

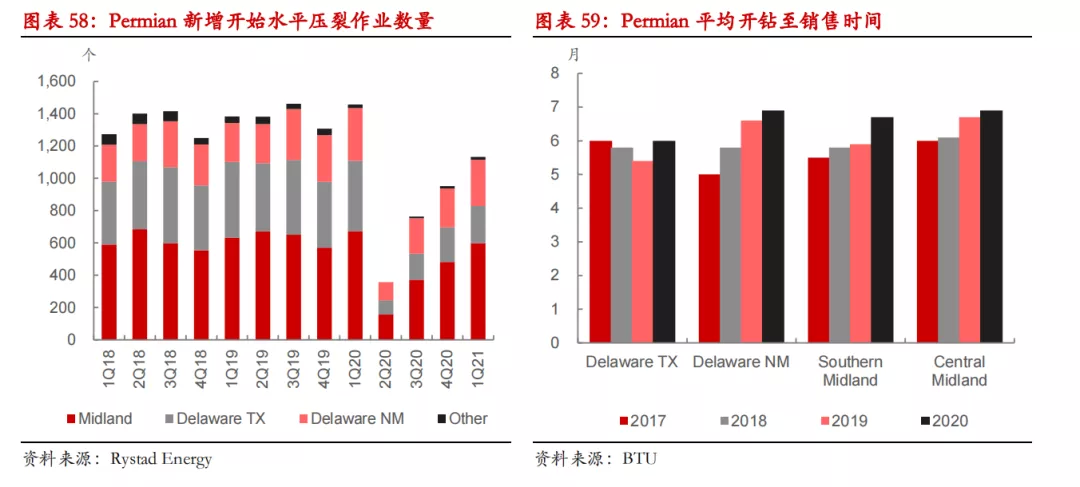

Rystad Energy的数据显示,几乎所有主要的美国页岩油产区水平井的长度近年来持续上升,这一趋势并没有因为2020年的新冠疫情而改变。2020年至今,页岩油七大产区仅有14%的油井水平射孔长度不足6,000英尺,相比之下,水平井超过10,000英尺的占比显著扩大至42%,这一比例在2018-2019年仅有25%。此外,生产商逐渐加大超长水平井(水平射孔长度超过13,000-15,000英尺)的测试,超过13,000英尺的新井比例已经达到7%。根据今年一季度的初步数据,美国平均和前50%的油井水平射孔长度均已历史上首次超过10,000英尺,Permian产区的前50%的水平长度从2019年上半年的9,400-9,600英尺上升到今年第一季度的10,200英尺,即使在以往水平井长度相对落后的子盆地Delaware,也有50%的新井水平射孔长度超过10,000英尺。

生产商对完井参数的调节主要集中在水平井长度方面,对于支撑剂和压裂液用量的调节比较细微。从2018年开始,油井支撑剂强度上限基本维持在每英尺水平井2,400-2,500磅,全美平均强度由2018年一季度的近1,900磅/英尺略微上升至今年一季度的2,000磅/英尺,主要是各盆地完井数量变化所致,而并非各盆地对支撑剂强度的要求发生显著的变化,压裂液的用量基本与支撑剂变化同步。生产商通常使用砂作为支撑剂,但2018至2020间,Permian生产商出于节省成本的考虑普遍开始使用盆地内的砂品种来取代价格较昂贵的北白砂(Northern White sand),尽管有观察发现随着支撑剂的切换,一定比例的油井第一年的产量下降速度加快。高质量的北白砂通常需要通过铁路或驳船运输,避免高成本运输通常可能节省3%-5%的单井成本。

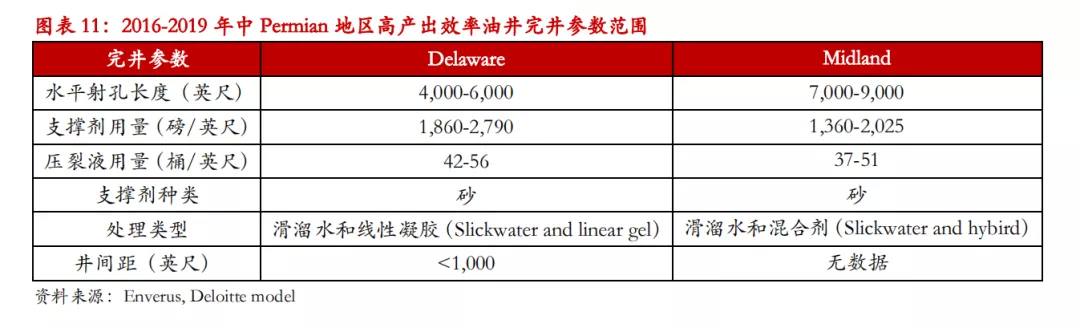

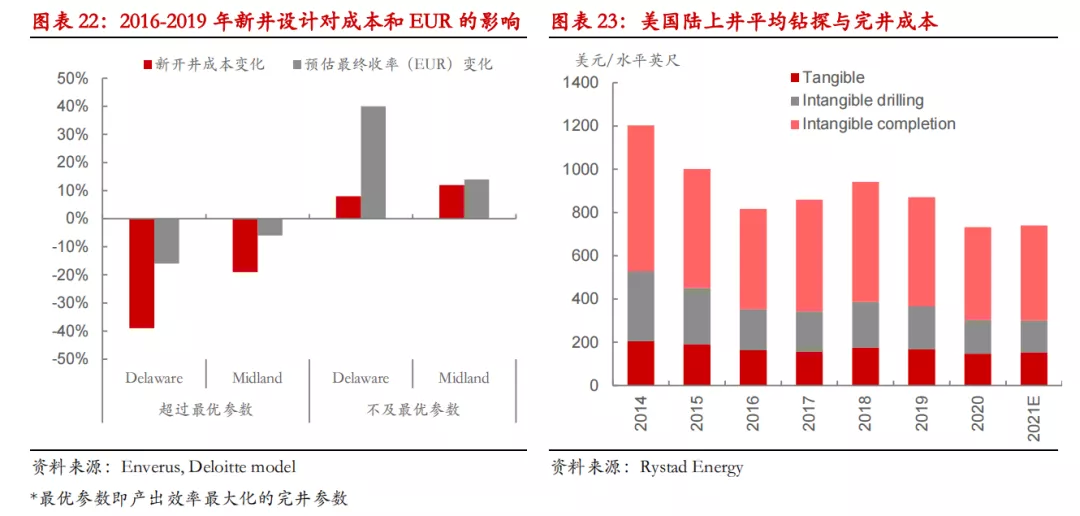

页岩油新井对完井参数呈现非线性应答的特点决定了无论是水平井长度还是支撑剂用量等因素从产出效率的角度来说并不是数值越大越好。从2016-2019年新井产量模型可以发现,Permian两大子产区油井最优的完井参数的要求差异很大,高强度的支撑剂和压裂液配合较短的水平井在Delaware区块表现较好,但Midland区块的最优表现却是长水平井配合低强度流体和支撑剂。不过,目前Delaware平均水平井长度已经远高于经验值,即便是长水平井表现更优的Midland区块今年一季度前50%的新井水平井长度也接近11,000英尺,也高于经验值。

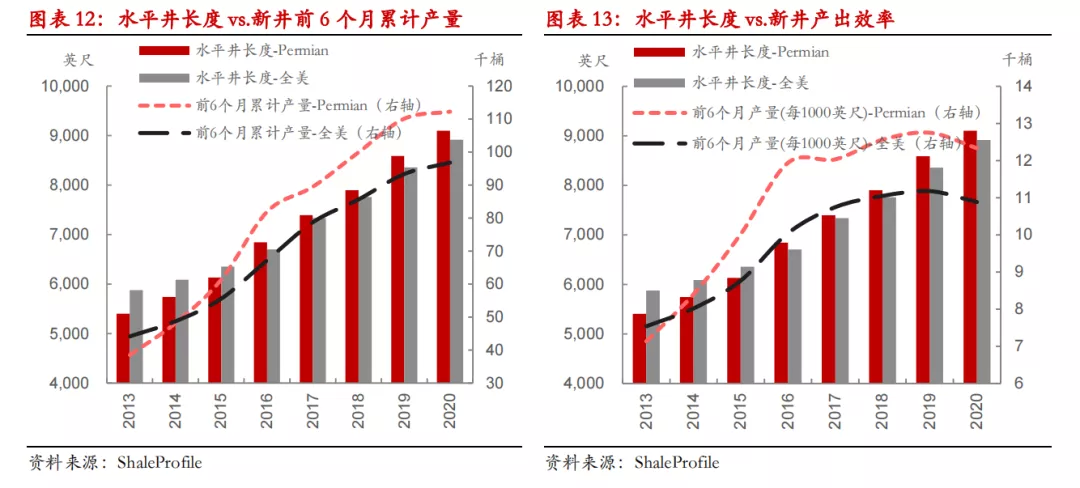

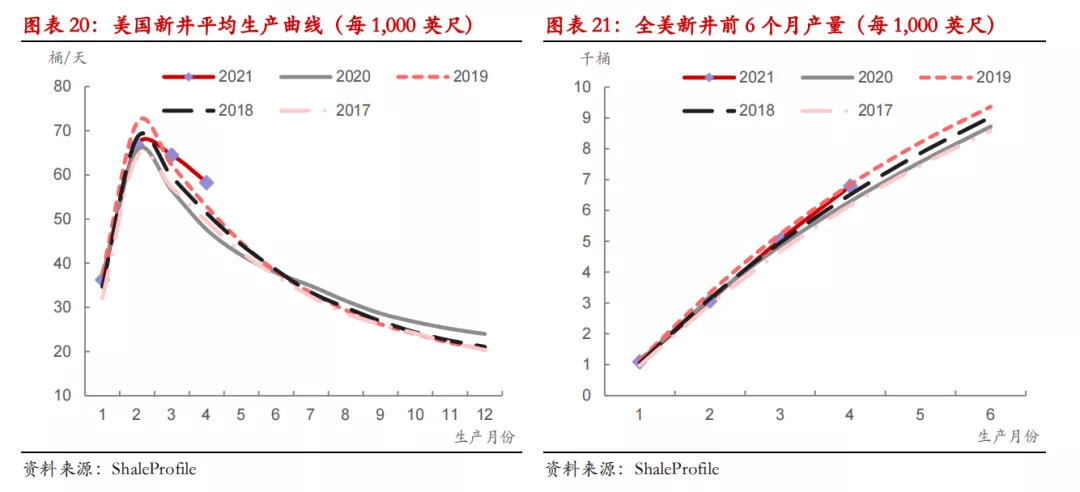

疫情前生产商的主要目标是实现产量最大化,因此即使单井设计超过最优水平井长度使得单井产出效率下降,通过增加完井数量也能够提升整体产量,即产出效率的损失可以通过增加完井活动来弥补,因此可以看到2016年以来全美新井平均前6个月累计产量逐年上升,但累积产量上升的趋势在2020年有所放缓,主要是由于完井数量因疫情大幅下滑所致。疫情后,受限于资本支出约束,完井活动仍然没有完全恢复到疫情前水平,但生产商仍在不断延长新井的水平井长度,一个可能的解释是生产商这样做并非出于提升产出效率的考量,而是为了进一步降低完井成本。

2.3、井间距扩大对产出效率的提升暂有限

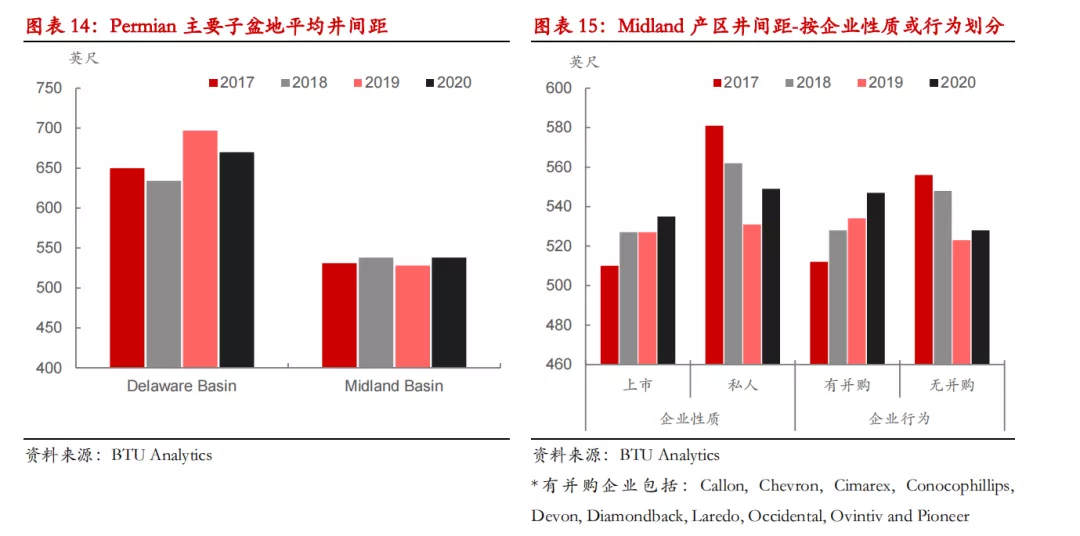

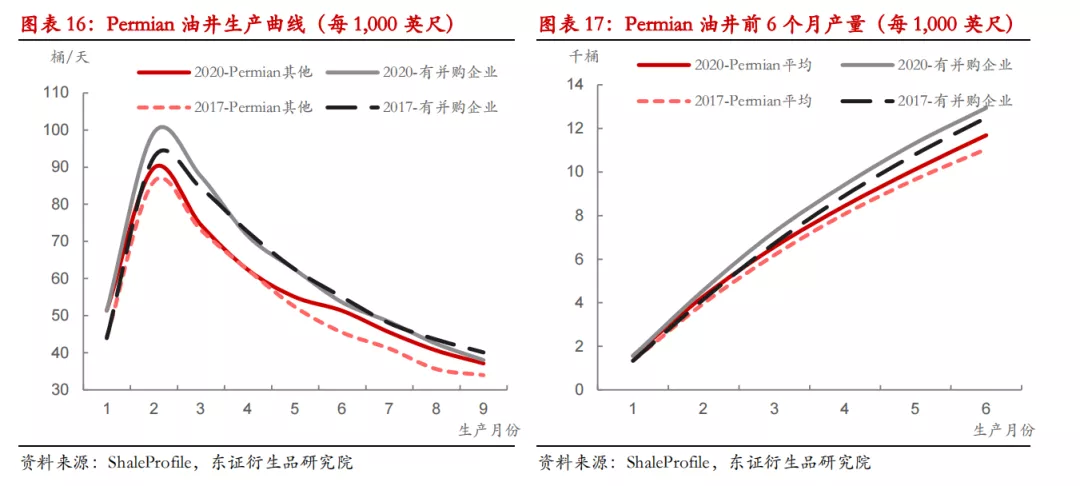

页岩井产量衰减速度加快一直以来都受到市场关注,井间距不足和油层压力下降都被普遍认为是影响因素之一。因此,井间距的变化也成为可能影响油井产出效率的因素之一。2016年之后,大量资本投入帮助生产商在Permian“疯狂”扩大土地占有面积,为了最大化将储量转化成产量,生产商通过缩小井间距的方式尽可能多的打井,邻井间连通(Frac hit)和子母井等一系列降低油井产出效率的问题随之而来。新冠疫情后,E&P企业面临钻探活动下降和行业整合加速的市场环境,一些土地占有面积较大的生产商开始尝试扩大井间距。综合来看Permian两大子产区Delaware和Midland近几年井间距的变化,Delaware能够看到井间距扩大的趋势,而Midland没有非常明显的趋势,但如果区分企业性质和行为之后就可以看到明显的结构性的变化。上市的E&P企业近几年基本在逐步扩大井间距,但私人E&P企业受限于土地面积仍然压缩井间距,如果进一步观察2018年之后进行过并购的E&P企业可以更加确认这一趋势,发生过并购的E&P企业在两个盆地2020年井间距较2017年分别上升14%和7%。

理论上,更宽的井间距意味着单井可获得的储层资源更多,发生邻井间连通的可能性降低,从而能够获得更高的产出效率。观察生产曲线可以发现,有并购的企业(井间距扩大)2020年新井第二月产量较2017年新井提升7.2%,Permian平均提升4.3%,同时2020年的新井初期(前5个月)的衰减要略快于Permian其他生产商新井,这也导致有并购企业2020年新井前6个月产量较2017年新井仅提升3.5%,而Permian其他平均能够提升5.8%。不过,2020年的新井从第5个月开始衰减速度就慢于2019年的新井,这说明扩大井间距对产出效率提升有一定正面影响,但延伸水平井会抵消更宽的井间距对产出效率的提升,此外,井间距扩大对延缓后期产量衰减还是有一定正面作用。

2.4、“现金流”时代,生产商完井作业更注重资本效率提升

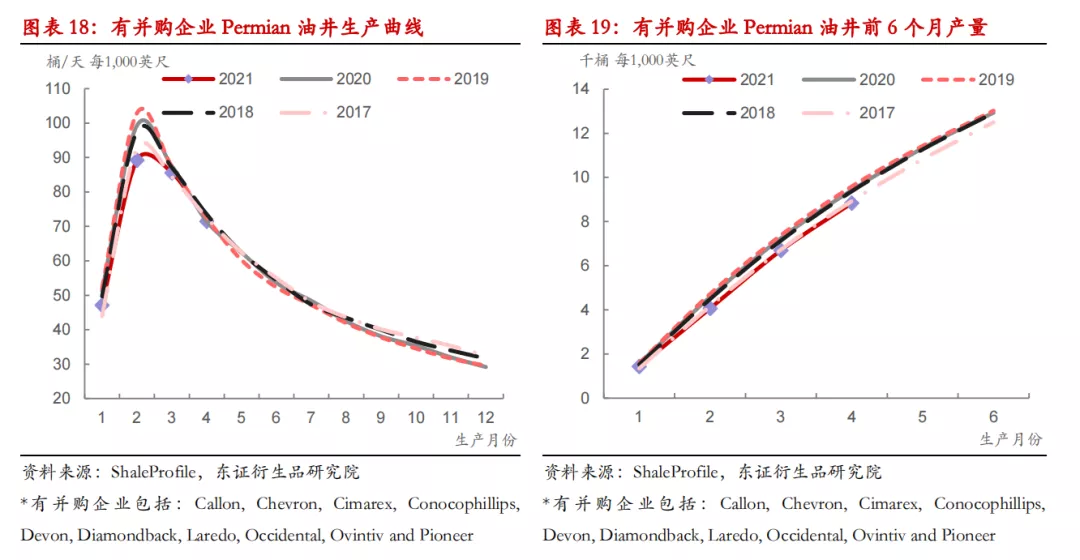

我们看到新井无论是第2月的产量峰值还是前6个月的累计产量(每1,000英尺)都在2019年见顶,2021年初步数据显示产出效率仅比去年略有改善。在过去资本较充足的时期,生产商可以通过大量增加完井来弥补产出效率的下滑,进而实现增产,但在今年资本相对短缺的阶段,完井数量不足导致产出效率下滑的问题进一步暴露,也从侧面说明产出效率的优化同样比较可能出现在资本支出相对充裕的时期。

2016年至2019年Permian新井数据显示超过最优参数的新井成本下降的程度要远远超过预估最终收率(EUR)的下降,相对应的是生产商在Permian地区实际新开井中仅有33%左右的新井将完井参数设定是在产出效率最大化的区间内,有43%的油井将完井参数设定在超过最优区间,这表明生产商试图通过牺牲一部分产出效率的方式实现降低单井成本,毕竟配合大量的完井,仍然能够保证产量的增长。

疫情后资本支出尚未完全恢复,我们仍然看到水平井的不断增长,这可能也是出于降低成本的考虑,一个长水平井可以减少生产商对活跃垂直钻机的依赖,节省钻井时间,减少对地面设备以及对劳动力的需求。目前阶段虽然人工和原材料面临成本通胀,但生产商仍然能够通过一系列措施来对冲人工和原材料价格的上涨,其中包括提升钻探和完井速度和一些新技术的应用。截至今年第一季度,一个典型的美国非常规项目的钻井速度为1,300英尺/天,压裂速度为1,850英尺/天。相比之下,2017年这两个数字都在900-1,100英尺/天之间。目前大型生产商在普遍测试的一项新的完井技术—同步压裂技术(Simul-frac,同时对两口水平井进行完井作业)将进一步提升压裂速度,今年前两个月使用该技术进行完井作业的项目已经接近去年全年的数量。2021年新井的钻井和完井成本预计与2020年基本持平,平均一口井的钻井和完井成本约为每英尺水平段700美元。在当前资本相对短缺的时期,生产商需要重新权衡产出效率和资本效率,目前来看,提升资本效率对于生产商而言普遍优先于提升产出效率。

3资本支出纪律已改变页岩油行业的“游戏规则”

3.1、投资者要求回报,生产商目标由“扩张”转向“盈利”

过去几年生产商通过增加资本支出来弥补产出效率的瓶颈,这也解释了2016年之后,尽管产出效率的增长趋缓,但产量仍然维持强劲增长的主要原因。目前生产商在追求资本效率的情况下,生产效率不是生产商的优先目标,因此资本支出能否回归是决定页岩油产量何时回升的重要影响因素。

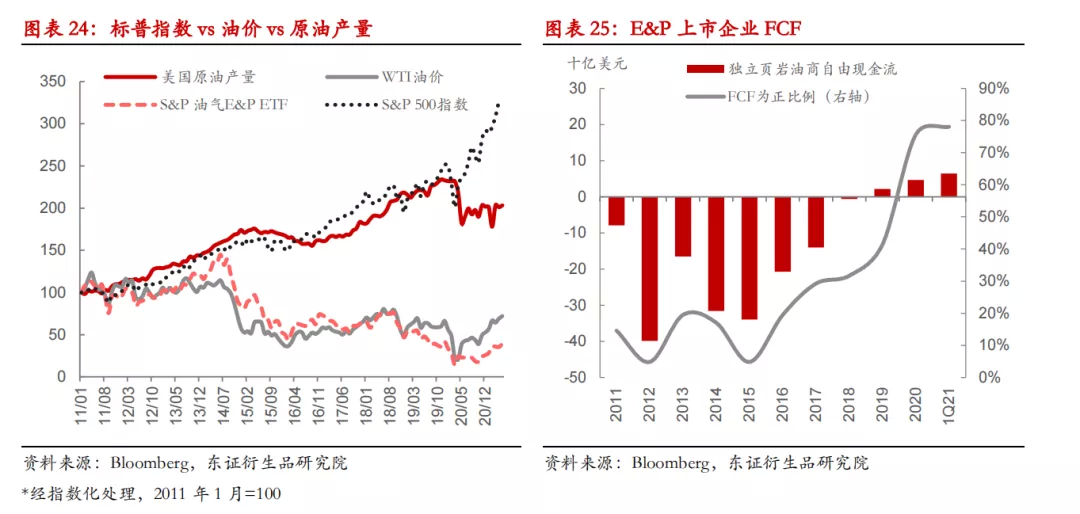

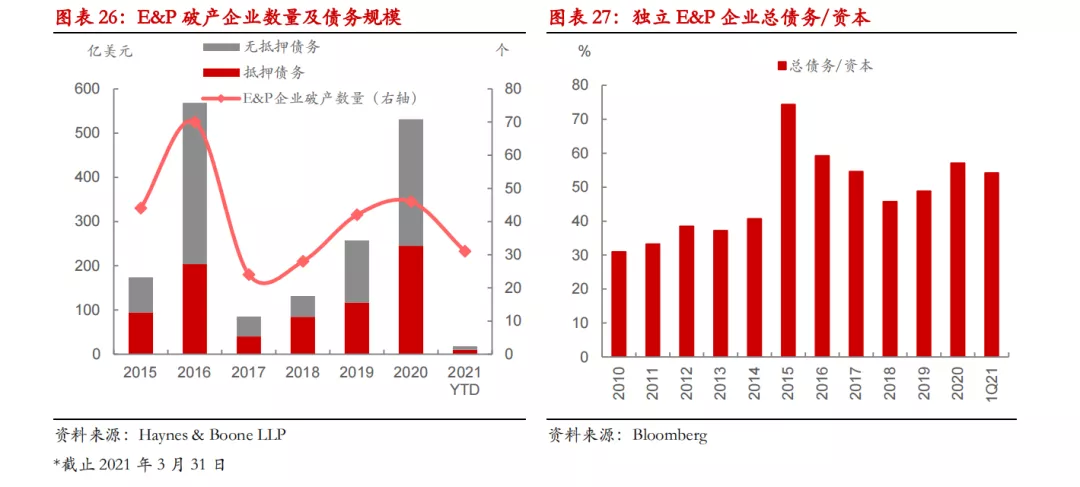

从2011年开始,美国页岩油行业开启飞速发展,至2020年疫情前美国原油产量实现了累计超过700万桶/天的增长。回顾从2011年开始页岩油行业的几轮发展,2011年至2014年,技术进步驱动产量增长,2014年与沙特的价格战导致油价暴跌,美国产量经历两年下滑,但在2016年到2019年,大量资本投入带来第二轮增产,尽管这期间油价远不及上一轮。技术进步和资本投入带来油气产量激增的结果是美国跃居全球第一大产油国,有效降低了对原油进口的依赖度。但代价也是非常显著的,2011年至2018年上市独立E&P企业连续八年自由现金流为负,每年产生正FCF的企业比例不超过30%,2015年至今有262个E&P企业破产,累计债务规模超过1,760亿美元。行业普遍杠杆率较高,从2015年以来,上市E&P平均资本负债率始终维持在50%以上,尽管2016至2018年有所下降,但近两年仍有上升。

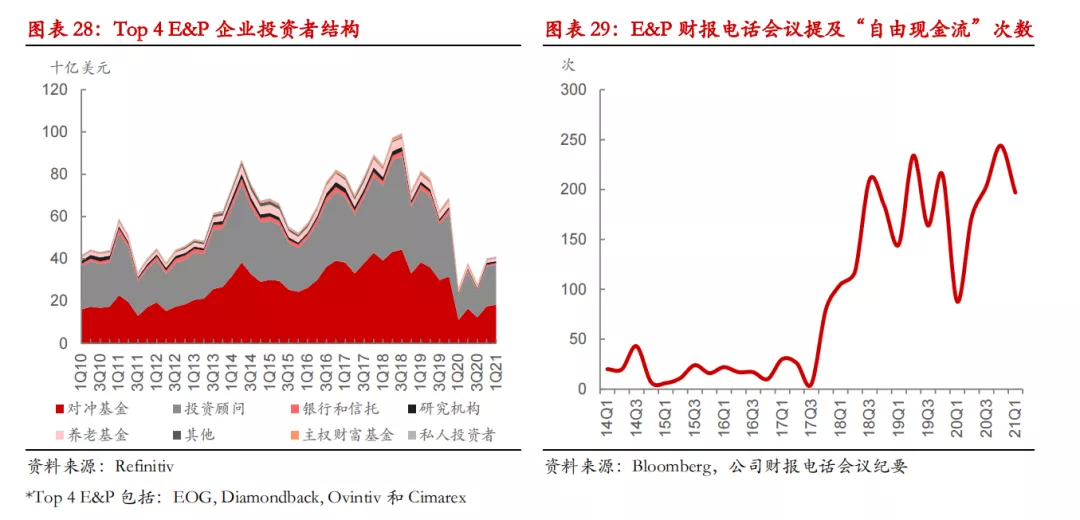

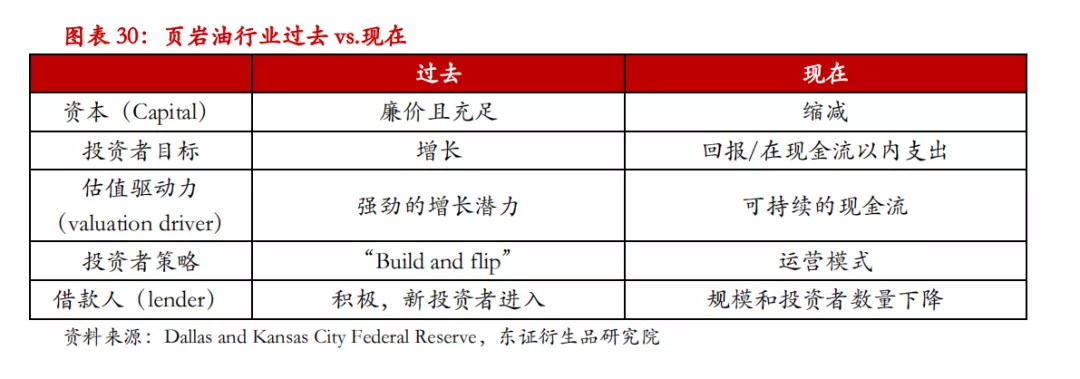

过去高负债,低回报的发展模式越来越不被投资者接受,寻求高增长的投资者在疫情前已经开始退出该行业,留存的投资者对于E&P企业的估值的评判标准逐渐从“扩张”转向“盈利”。2021年可能是美国页岩油“新时代”的开始,在化石燃料的前途受到新能源和政策不确定性压力越来越大的当下,资本约束,偿还债务,产生自由现金流和提高股东回报成为E&P优先事项,增产和争夺油藏资源变得更谨慎。

资本支出约束并不是2020年新出现的主题,从2018年开始,“自由现金流”就成为每季度财报电话会议中被频繁提及的词汇,过去一年被提及的次数甚至超过2014至2017的总和还多。2020年由于新冠疫情和油价暴跌造成极端的市场环境,许多生产商甚至处于技术性破产,因此,保持稳定现金流以及降低债务规模使得企业被迫大幅削减资本支出,平均降幅达到40%,但一个积极的变化是近80%的独立E&P企业实现了正自由现金流。

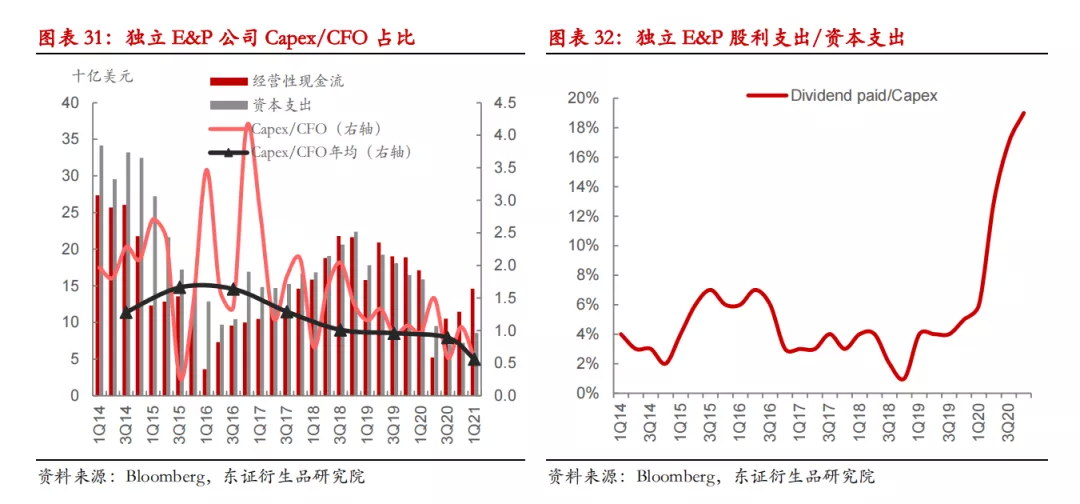

资本纪律体现在E&P公司在最近四个季度的资本支出占经营性现金流的比例大幅下降至62%,2015和2016年Capex/CFO能够达到160%。部分大型E&P企业提出可变派息机制,额外的现金流被回馈给投资者而不是用于新项目投资,股息支出同步上升,E&P派息规模从2018年开始持续上升,股利支出占资本支出的比例在2020年四季度上升至18%。在一个更加追求成熟市场中,资本支出纪律和股息返还应成为取得优异业绩的关键。

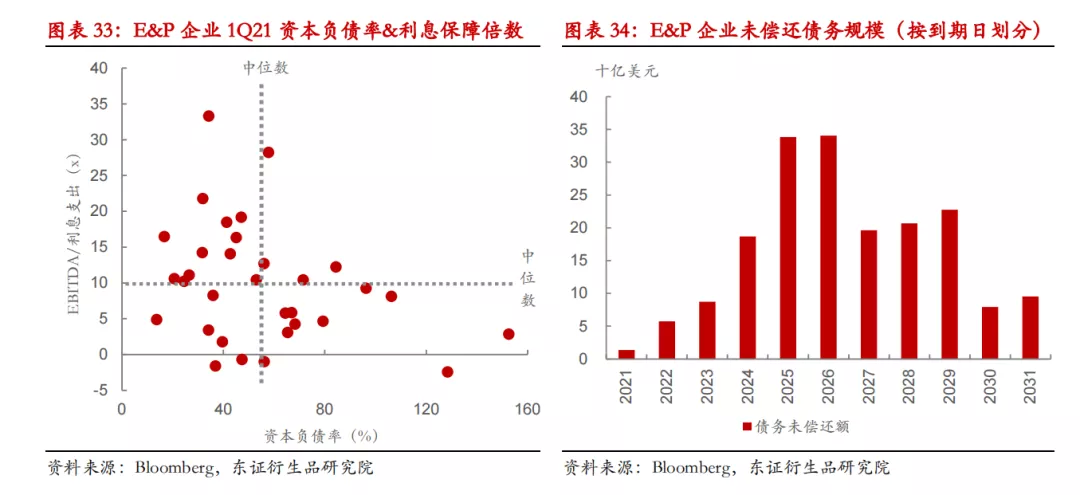

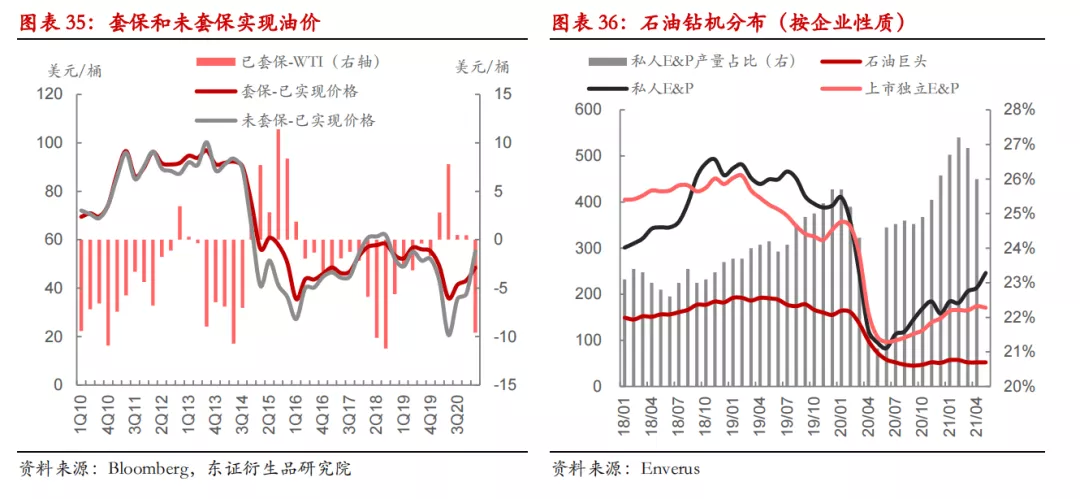

观察E&P企业负债状况发现,独立页岩油商负债水平仍然较高,有近一半的E&P公司资本负债率超过50%,对于这些企业来说,改善资本负债表的诉求较强,尽管2023年前未偿还的债务规模不大,但长期债务压力仍然较大,2024年起又将经历一波债务高峰。从上市公司套保行为角度来说,由于2020年经历市场巨大的不确定性,上市生产商套保比例较高,套保规模达到2021年预期产量的45%,且大部分发生在2020年四季度及以前,因此尽管今年以来油价持续上涨,但生产商套保亏损仍然可能达到110亿美元。页岩油短生产周期和高衰减率的特点决定了行业对持续资本支出的依赖,但考虑到短期的套保亏损和中长期债务压力等因素,这将使得未来整体的资本支出规模受限。

从疫情后钻机活动趋势我们也可以直观的看到资本纪律对各类E&P企业的不同影响。私人E&P企业受到资本纪律的压力远小于上市独立E&P企业和石油巨头,因此私人生产商对油价持续上涨更加敏感。2020年油价暴跌后,私人和上市独立生产商的钻机数量均在回升,但私人生产商的回升速度更快,而石油巨头钻机数量因疫情大幅下滑后几乎没有看到增长,不仅是资本支出约束,石油巨头面临的能源转型压力也远大于其他类型企业。需要注意的是,私人E&P的钻井效率和产出效率普遍低于其他同类公司,因此疫情前私人E&P产量占比基本不超过26%,今年以来占比略有上升,预计至年底能够达到30%左右。

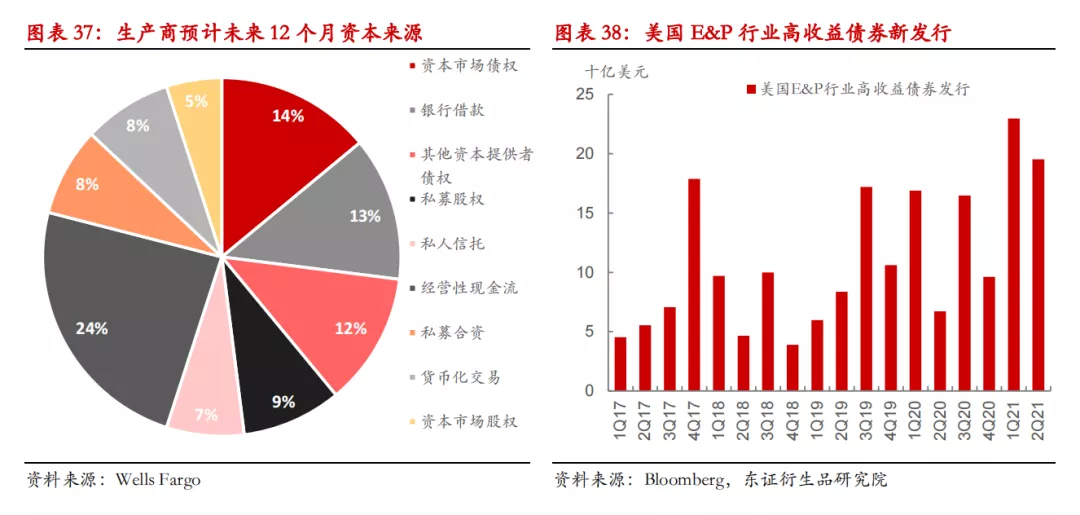

除了经营性现金流外,资本市场债权融资是生产商普遍预期未来一年的主要资本来源,这一趋势从2019年开始延续至今,由于利率水平较低,E&P公司高收益债券发行规模在2021年前两个季度创下近5年新高,而股权融资规模在2016年之后逐年下降。发债融资是生产商主要的融资手段之一,长期债务压力对企业现金流要求较高。目前股票和债券市场对于“资本纪律”的反应是正面的,2020年下半年以来能源股表现强于大盘,美国独立油气生产商高收益债券收益率创新低,但同时市场对于出现重回扩张倾向的企业也反应剧烈,例如最大的独立页岩油商EOG在表示将2022年公司产量增速目标上调至12%时,第二天股价就下跌8.5%。页岩油过往的“劣迹”使得市场始终心存疑虑,金融市场变相的监督加强了生产商遵守资本纪律的约束力。在全球能源转型的大背景下,资本约束成为全球性的趋势,上市E&P公司投资占经营性现金流的比例在经历每一次油价熊市后均显著下降,产生稳定的自由现金流,改善资产负债表,同时保持相对合理的产量增长可能是未来E&P企业的经营范式。

3.2、能源转型压力和政策风险将制约未来投资

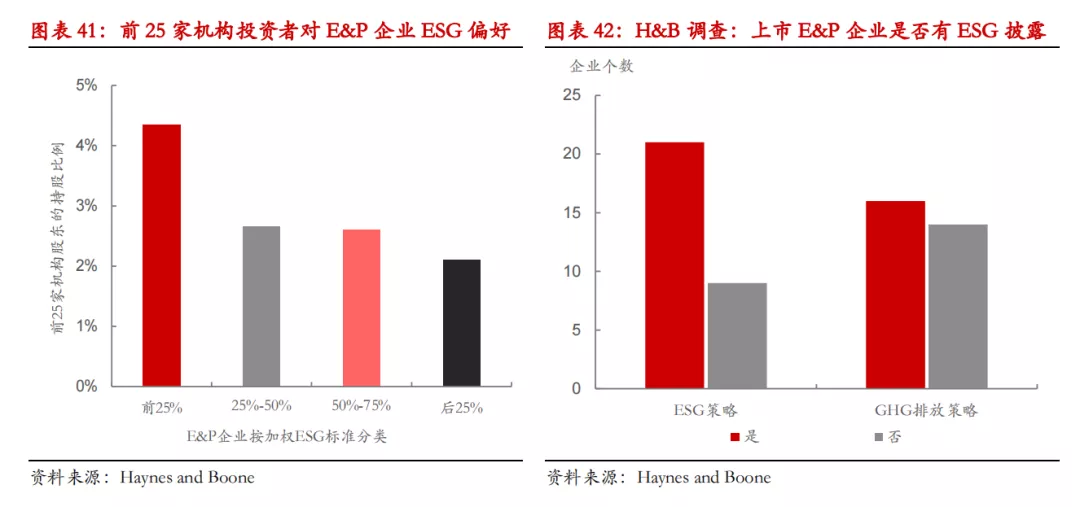

E&P企业面临资本约束的另一个原因在于行业政策风险不断上升,全球范围内正在进行中的能源转型和美国拜登政府上任后推行的“绿色新政”都使得投资者对于传统油气行业未来的投资回报产生疑虑,也加剧了E&P企业的资本成本。投资者对生产商的ESG披露要求相应上升,特别是涉及到环境部分,Haynes and Boone对30家上市E&P企业(市值超过1亿美元,无破产风险)调查发现,越来越多的上市公司为迎合市场主流导向和投资者要求增加ESG披露,70%已经包括ESG策略,一半将“温室气体”排放标准列入经营策略中。同时,调查也显示ESG披露较完整的企业在资本市场获得了更多的青睐,25家主流机构投资者对ESG标准较高的E&P企业投资比例明显高于同类其他企业。

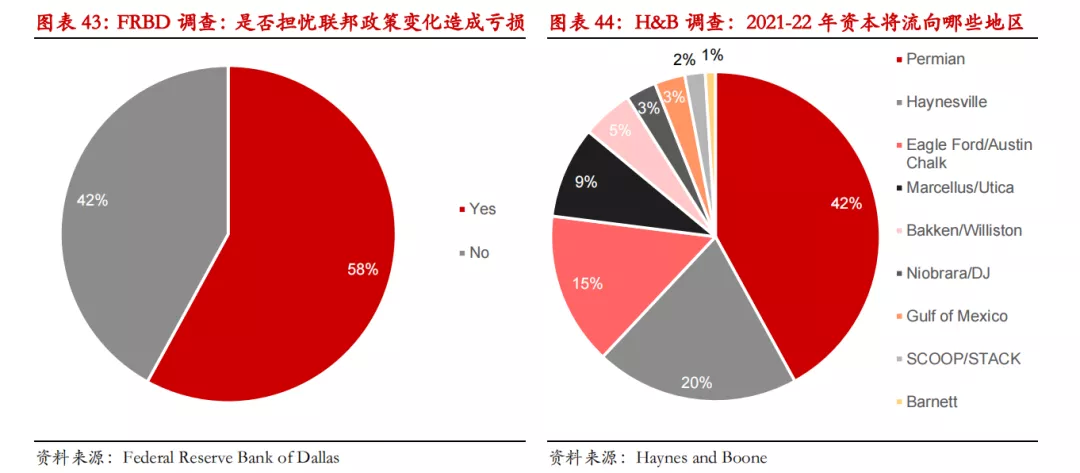

除了投资者的诉求转变,拜登政府对页岩油行业潜在的政策风险也是抑制生产商资本支出和上游活动的一个重要因素。在Dallas联储调查中,超过一半以上的生产商均对政策风险表示担忧,在New Mexico等涉及联邦土地的产区的生产商尤为担心。与之形成佐证的是,生产商在政策风险较高的产区的资本支出意愿下降,Permian、Eagle Ford和Haynesville预计在未来两年将吸引更多的资本,产区的经济性是最大的推动因素,政府风险同样也起到很大的作用。

传统油气行业在 “绿色新政”背景下面临的潜在政策风险主要集中在:甲烷等温室气体(GHG)排放标准趋严,特殊地区和联邦土地勘探生产许可收紧,管道项目环境审批趋严,以及税收政策的调整。

针对生产环节排放的监管标准调整已经展开,拜登政府上任后开始起草新的法规,以建立针对上游和中游作业中甲烷和挥发性有机化合物(VOC)排放的综合性能标准和排放指南,旨在通过收紧标准,迫使油气行业减少甲烷和VOC的排放。排放标准调整不仅仅影响未来新项目,目前所有的上游作业可能都将受到影响,导致未来企业生产成本上升,特别对小规模构成威胁。此外,GHG排放也将是未来审查的重点之一,将对未来新项目许可的审批构成影响。上任总统曾试图通过修订国家环境政策法案的方式将油气行业GHG排放排除在联邦政府环境分析之外,但拜登政府上任后推翻并恢复了2016年的规则。GHG排放是E&P企业ESG披露中的关键环境问题,近年来排放密度逐年下降,许多进行披露的生产商也承诺进一步减少温室气体直接排放,但标准仍然比较宽泛。

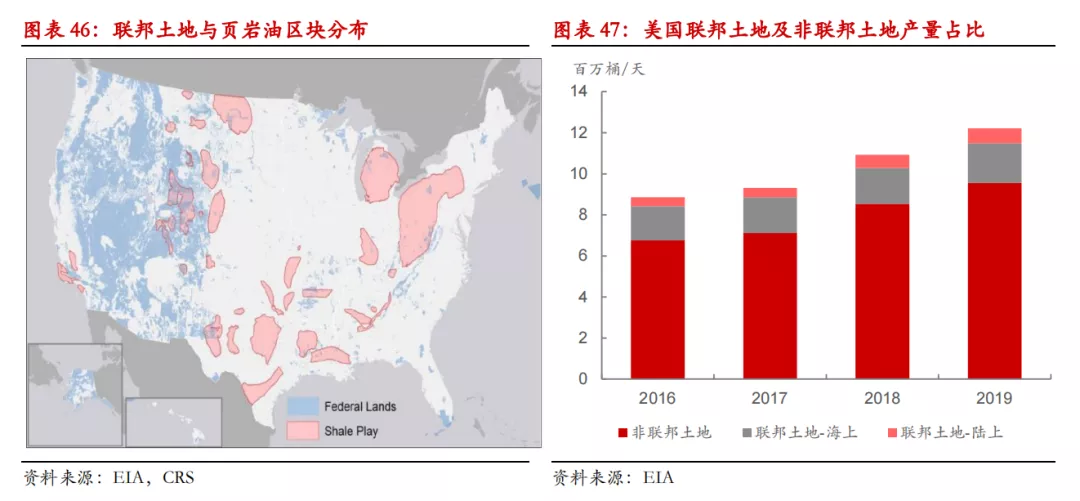

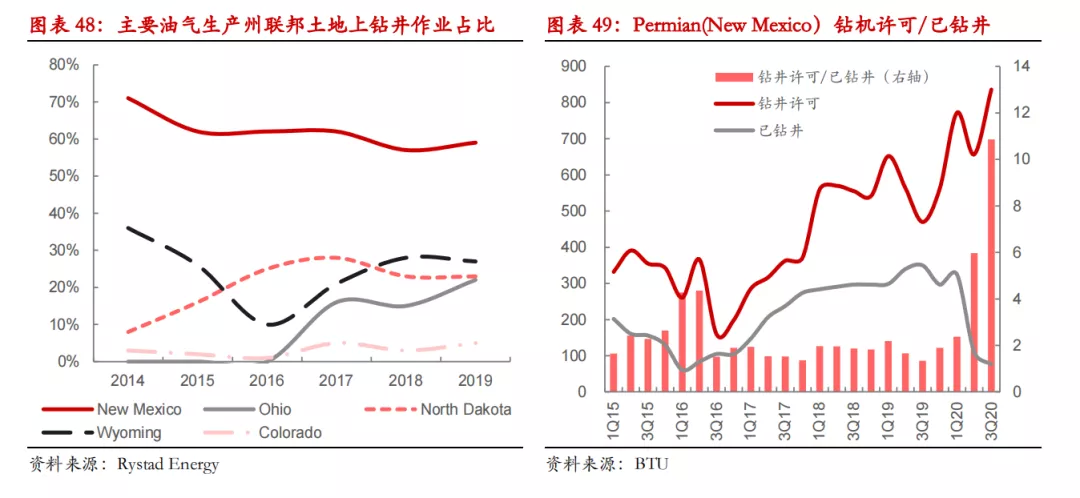

对于联邦土地上的钻井许可和管道许可也是生产商关注的主要风险之一。美国陆上联邦土地主要集中在西部地区,与页岩油气生产区块的重合并不多,从面积来说,仅有9.9%的页岩油生产区块位于联邦土地上。因此有限的面积导致联邦土地上原油产量占全国产量的比重并不大,2019年仅有6%的原油产量来自于陆上联邦土地,海上联邦土地的原油产量贡献相对较大,能够达到16%。New Mexico,Wyoming和Colorado是联邦土地占比较广的油气生产州,其中New Mexico联邦土地上的钻井活动相对份额较大,一直在60%左右波动,其他两个州的占比在2017-2019年间基本维持在25%。生产商出于对未来联邦土地区块获取困难的担忧,在拜登政府竞选期间就开始大量囤积新的钻探许可,在Permian的Delaware子盆地,大量的生产区域位于New Mexico的联邦土地上,因此也观察到2020年钻机许可申请的大幅攀升,但实际钻井数量由于市场动荡而大幅下降,囤积的大量许可在短时间内给生产商提供了一些灵活性。除了生产活动,新管道许可也面临障碍,Atlantic Coast Pipeline被取消,Dakota Access Pipeline环境审查仍在进行中。尽管目前监管的重点主要集中在联邦土地,这些地区未来的钻井活动和产量可能下降,同时联邦土地的监管趋严也可能导致非联邦土地的竞争加剧,未来获取钻探许可的难度上升,对生产商长期经营面临风险。

4美国产量将无法重现过去十年的高速增长

4.1、上市E&P资本支出预算和产量目标暗示低增长前景

与2014-2016年那轮低迷油价之后的复苏不同,美国页岩油行业在油藏和产出效率方面的突破性改善空间要小得多。在低油价和新冠疫情冲击中存活下来的E&P公司将需要重建投资者的信任,因此即使油价持续上升,企业仍优先考虑改善资产负债表和提高投资者回报,因此资本支出纪律在1-2年将降至生产商资本开支规模,因此更高的油价也不意味着不受控制的产量增长。技术突破可能是未来该行业的福音,但目前来看也将受制于资本纪律。

从独立E&P上市公司角度,我们从财报中看到生产商仍然有比较强烈的意愿维持资本纪律,生产商基本将长期的再投资率目标设定在50%-70%,2021年油产量较高的独立E&P企业本支出计划较2020年仅上升1.3%,较2019年下降44.6%,石油产量计划基本与2020年水平持平,较2019年下降3%。一季度生产商实际用于钻井和完井的支出(D&C cost)占到总预算的22.7%,略低于预算计划,因此生产商预计将随着油价持续回升在未来三个季度逐步增加钻探活动,预计2021年四季度独立E&P产量将同比增长2%。

4.2、四季度Permian预计将领先其他产区率先增产

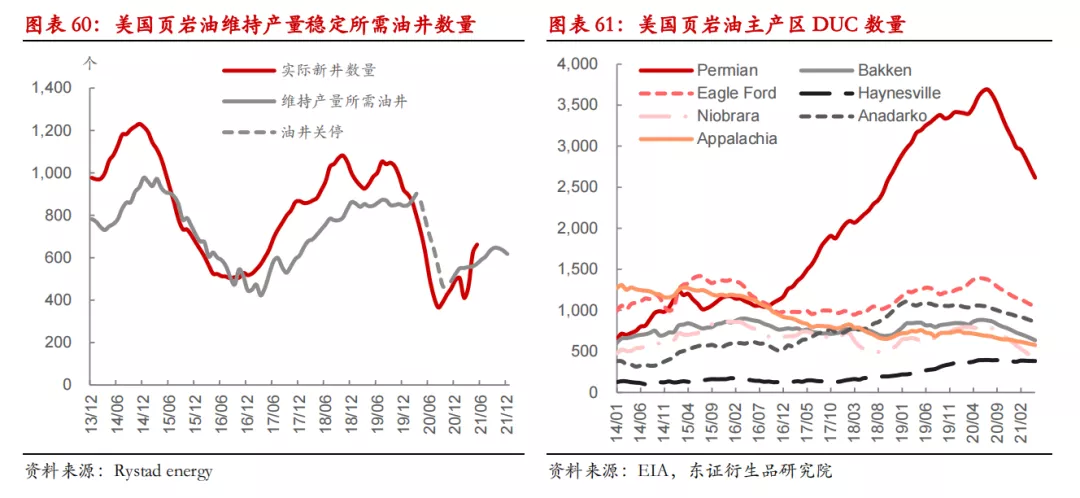

分产区来看,Dallas联储一季度的调查显示Permian产区整体在53美元油价以下已经能够实现新井盈亏平衡,而60美元的油价90%的DUC也能够实现经济性,这也解释了疫情后钻井和完井活动的回升基本集中在Permian地区的原因。同时,生产商利用库存DUC加快完井速度,这意味着Permian将领先其他产区率先出现产量增长,而其他经济性较差的盆地产量则可能继续下降。从钻机和完井数据来看,5月Permian地区钻机数量较疫情前高点仍偏低43%,疫情期间完井数量下降形成一定规模水平井许可,对生产商增加完井提供可能,生产商消化了超过1,000个DUC来抵消钻机下滑对产量的影响,Permian完井数量至5月仅比疫情前低20%。

一季度末Permian每月开始压裂作业的油井数量已达到维持产量所需的数量,这意味着在钻机增加和大量DUC的缓冲下,从二季度开始Permian地区已经具备产量回升的潜力,从产量数据上也可以得到印证。DUC能够提供短期的完井储备,加快兑现产量的时间,而钻机数量回升是决定持续增产潜力的关键,近年来Permian平均开钻到销售的时间从5.6个月增加至6.6个月。Permian产量在5月已回升至455万桶/天,距离2020年3月的峰值489万桶/天仅低6.8%,按照目前钻机增长速度推测,预计在四季度Permian地区将成为率先看到产量回升的地区。

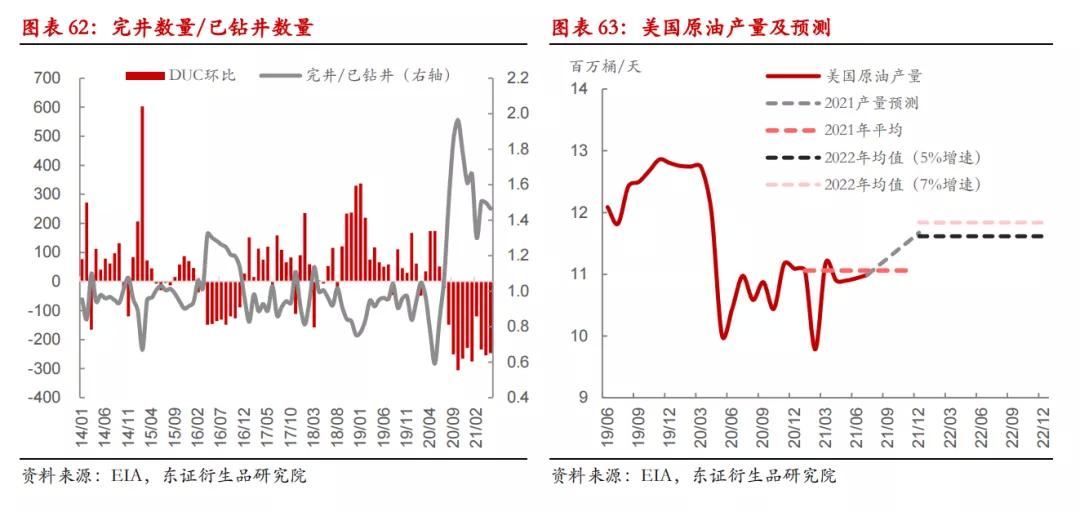

综合全美产区的情况,根据Rystad Energy统计,截止5月底石油钻机数量达到325个,在不考虑消化DUC的情况下,预计仍需要320-330个钻机才能够达到维持产量所需的油井数量,而在考虑消化DUC的情况下,已经接近维持产量稳定所需的油井数量。疫情后由于钻机数量骤减,DUC在去年下半年至今的完井中发挥了巨大的贡献,平均每个月DUC下降214个,但DUC驱动的完井数量增长无法长期持续。年份久远的DUC经济性较差,剩余能够消化的DUC数量已经有限,截止5月DUC数量距离2017年的低点仅剩1,200个左右,因此预计未来DUC下降的速度将趋缓,这意味着产量获得稳定的回升潜力依旧需要依靠钻机数量的持续回升。

目前正处于从DUC驱动的完井向新钻井驱动的完井过渡的阶段,产量回升的空间比较有限。过去钻机驱动的完井模式下(按2017年1月至2020年3月作为标准),每月完井/钻井平均在0.9左右,今年二季度,完井/钻机平均在1.5,未来几个月随着钻机数量回升和DUC消耗放缓,这个数值预计仍将逐渐下降。今年前5个月页岩油主产区钻机数量平均每月增加20个,假设生产商能够维持资本纪律,按此速度推算,至12月页岩油主产区钻机数量将回升到550个附近,假设钻机效率保持稳定,至12月每月钻井数量将回升至685个左右,按完井/钻井降至1.1推算,每月完井数量将回升至754个,预计至12月产量将回升至1,160万桶/天左右,则2020年全年平均产量预计1,106万桶/天。油价上涨和现金流改善意味着生产商仍然能够在2022年增加一定规模的资本支出,按年均增速5%和7%预测2022年原油产量,将分别为1,162万桶/天和1,184万桶/天。

5投资建议——美国供给弹性下降提升油价中长期中枢

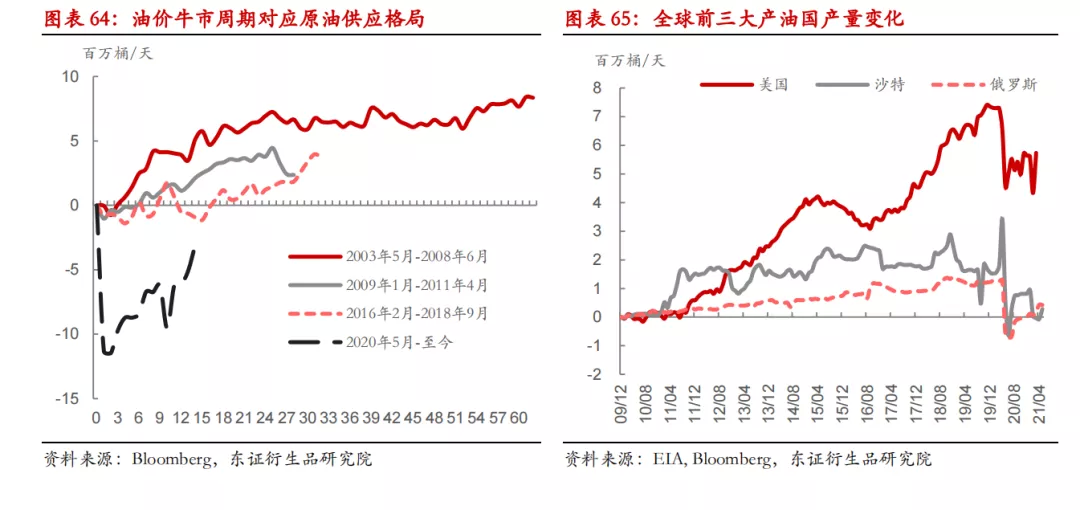

在资本约束的新常态下,未来美国供应预计不会重现过去激增的趋势,转而变成缓慢回升的趋势,这将使得美国供给弹性下降。回顾过往油价上涨长周期,供给弹性往往不足,即油价上涨无法刺激供给快速释放而形成了较大的供需缺口。2010年之后,美国供应惊人的供给弹性曾经是抑制油价长周期上涨的重要因素。2011年开始技术革命使得页岩油产量突飞猛进,实现第一个五年400万桶/天的增长,2016年之后,依靠资本的力量,又在三年时间里实现了第二个400万桶/天的增长。页岩油行业进入“现金流时代”,美国供给弹性下降对于全球供应端来说是一个重大的改变,对油价中长期中枢形成支撑。

下半年美国处于增产潜力释放的空窗期对油价构成利多,当前供需两端都没有完全恢复到疫情前水平,供给端目前OPEC+和美国仍然有较大的恢复空间,OPEC+预计将维持渐进式的增长模式。全球疫苗的普及以及季节性的增长使得需求在三季度仍然有望维持增长的势头,但四季度面临回落风险。三季度在供需两端提振的情况下,油价仍有望保持震荡上行的趋势。四季度随着需求增速下降,供给端出现增长的迹象,分歧将开始显露,油价上行动能减弱,可能维持高位盘整,预计下半年油价(Brent)高点在80-85美元/桶附近。

6风险提示

资本支出约束失效,生产商大幅扩大资本开支将使得产量快速上升。

本文选编自“东证衍生品研究院”,作者:安紫薇;智通财经编辑:魏昊铭。