在美联储官员和许多经济学家的努力说服下,投资者渐渐认同通胀跳升将是暂时的,最新公布的美国服务业数据也显示价格压力似乎停止恶化,美国国债收益率随之走低。不过,根据摩根大通的模型,最近美债收益率的下跌速度快得有些出人意料。

美国供应管理协会(ISM)周二(7月6日)公布的服务业调查数据显示,虽然价格压力依然高,但涨速有所放慢。衡量服务业投入成本的指标从5月创下的2005年9月以来高点80.6回落至79.5。IHS Markit的采购经理人调查也显示了类似的结果——与前一个月相比,投入成本有所下降。

IHS Markit在报告中指出:“企业对未来一年产出前景的预期在第二季度末改善。乐观情绪升至2020年11月以来高点……调查对象还提到,对通胀的担忧有所减轻。”

Oxford Economics首席美国经济学家Nancy Vanden Houten称:“夏季服务业的复兴已经站稳脚跟。展望未来,在疫情好转的背景下——尽管最近病例数有所回升——经济重启加之信心上升,将推动服务业繁荣发展。虽然劳动力短缺和高投入成本会限制扩张,但这些压力应该会在下半年慢慢缓解。”

市场似乎也在为这一结果做准备。最近几个月,美国长期国债收益率稳步下行,周三(7月7日)盘中,10年期美债收益率跌至1.35%以下。自上周五(7月2日)美国6月非农就业数据公布以来,该收益率已下跌超过10个基点。

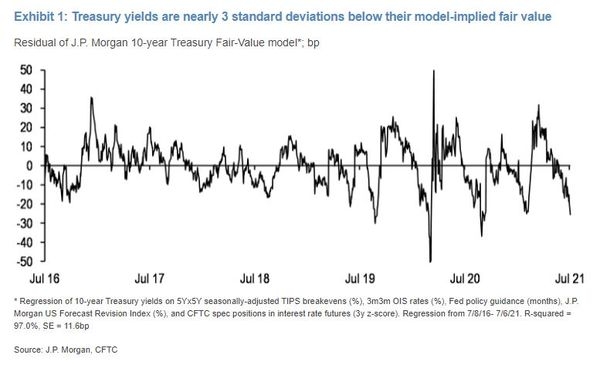

以Jay Barry为首的摩根大通策略师表示,虽然非农数据逊于预期,但美债收益率自上周五早盘以来的跌幅似乎过大。相比之下,基于市场的中期通胀预期在过去两天几无变化,而且市场隐含的美联储加息时间点也没什么变动。“因此,除去这些因素,美国国债已经进一步偏离了我们的公允价值框架。”

摩根大通的报告称,10年期美债收益率目前相对于其公允价值似乎低了25个基点,偏离程度接近3个标准差,为2020年秋初以来最大。但报告也指出,最近美债收益率的波动被仓位方面的技术因素所放大。该行最近一份客户调查显示,美债空头头寸逼近年内高位,空头回补可能加重美债收益率的跌势。

尽管如此,美债收益率是否会触底反弹还有待观察。部分分析师认为,收益率仍有下行空间,因担心不尽如人意的美国经济数据可能暗示复苏力道有所减弱。加拿大蒙特利尔银行策略师Ian Lyngen表示,美债收益率的下行也反映了“美国经济目前的增长势头只是暂时性”的观点。

通胀方面,下周二(7月13日),美国6月消费者物价指数(CPI)数据就将出炉,那些预期物价压力随时间消退的人希望看到通胀率就此回落。但是,如果CPI再次意外飙升,或使市场对美联储将提前加息的预期重新升温,这可能会推升美债收益率。

分析人士指出,疫情引发的供应链混乱是造成通胀上升的一大原因,供应短缺问题得不到解决的话,人们的担忧仍将持续下去。6月亚洲制造业的供应商交货时间有所延长,凯投宏观首席经济学家Neil Shearing指出,供应无法跟上火热的需求将会助长通胀,从而加剧担忧情绪。

本文选编自“万得资讯”,智通财经编辑:庄礼佳。