截至北京时间7月7日零时,美债开盘后利率走低7bp,跌至1.36%,其中实际利率跌5bp,通胀预期跌2bp。有以下两方面因素触发了美债利率的快速下跌:1)昨日公布的ISM服务业PMI不达预期(60.1 vs 63.5,前值64);2)油价大跌。油价大跌的背后是原油投资者对于OPEC+会议难达成协议的担忧;OPEC+谈判破裂的一个可能的结果是主要产油国各自增产,因此在周一布油收涨后市场开始担忧油价的下行风险,进而拉低通胀预期。

然而美债利率大跌的主要驱动因素还是在实际利率,一定程度上反映了市场对中期增长前景的担忧。在德尔塔毒株爆发对经济复苏蒙上阴影的背景下,ISM服务业(美国经济再开放最受益的应该是服务业)不达预期可能直接激发了避险情绪:美债美元走强、风险资产遭抛售。

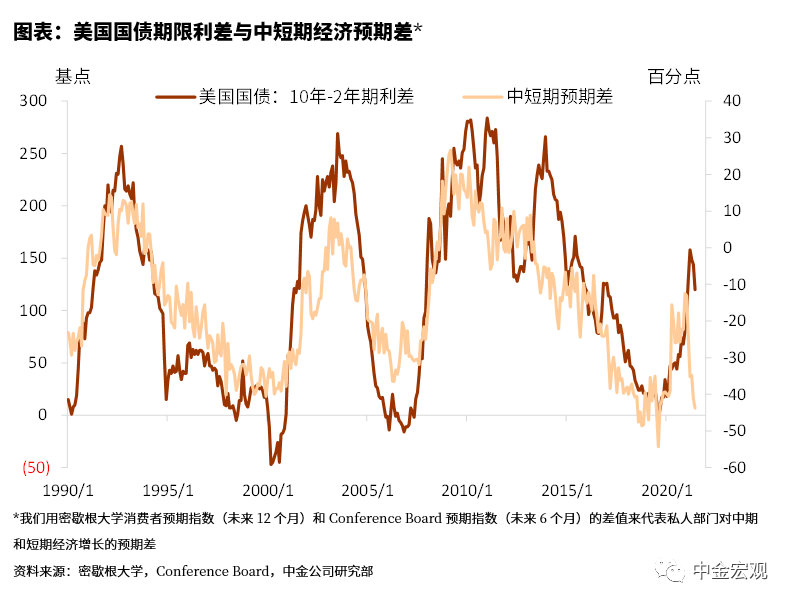

美债利率大跌早先或已有苗头:我们用密歇根大学消费者预期指数(未来12个月)和Conference Board预期指数(未来6个月)的差值来代表私人部门对中期和短期经济增长的预期差,则该预期差一定程度上体现在美债10年- 2年利差上,如下图所示。历史上,美债10年2年利差与该预期差高度相关,该预期差收窄,即私人部门对中长期更为悲观时,往往预示着长端利率向下承压,或者利率曲线将有平坦化的压力。5月底该预期差显著收窄,对应6月利率曲线显著平坦化(6月议息会议则是直接触发因素);6月底最新预期差持续收窄,预示着接下来曲线平坦化的压力,而刚刚公布的ISM服务业PMI远不及预期及油价大跌则可能触发了进一步平坦化。此外,拥挤的美债空头仓位也进一步放大了经济预期差收窄带来的压力。

往前看,伴随额外失业补助逐渐退出以及学校复课,我们预期未来三四个月将有400万-500万人重回就业市场,劳动力供需错配或一定程度上得到缓解。在变异毒株不致疫情再度失控的前提下,美国的经济再开放,叠加私人部门超额储蓄,以及相应的,服务业的持续复苏和资本开支周期的向前进行,我们认为美国复苏深化和通胀中枢爬坡仍将是主基调。在此背景下,我们维持三季度美债利率重回趋势上行的判断。

本文编选自微信公众号“中金宏观”,作者:张峻栋、周彭等;智通财经编辑:楚芸玮。