过去一年,是集装箱班轮公司股价创纪录的一年。对此,悉尼银行(Sydbank)为ShippingWatch进行的分析显示,阳明海运、长荣海运(Evergreen)、中远海运(00517)和韩新海运在这一年中遥遥领先,而赫伯罗特(Hapag- lloyd)和马士基(Maersk)以“仅”三位数的回报增长率落后。

悉尼银行对几家船公司进行了评估。评估显示,全球集装箱市场交易繁荣,不仅让集装箱船东增收了意外之财,还为其股东带来了极高的回报。 过去12个月,运价平步青云,对集运的需求几乎永不知足,这推高了班轮公司的收入。

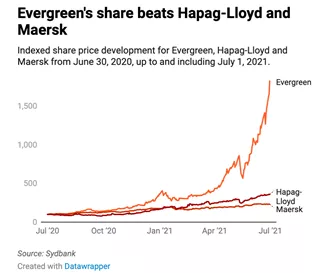

爆炸式的收益增长还导致马士基、赫伯罗特、以星航运(Zim)和海洋网联船务(ONE)等船东上调了全年业绩预期。 然而,集运市场在繁荣的同时,也面临着运力瓶颈和集装箱短缺的问题,这也对上市公司的股价产生了影响。 台湾两家集运公司——阳明和长荣在过去12个月里回报率居于首位,其股价分别上涨了2732%和1716%。 过去12个月,韩国集运公司HMM和中远海运的股价向股东给予了巨额回报,回报率分别达856%和810%。 马士基和赫伯罗特尽管不像其一些亚洲竞争对手那样,百分比增长达四位数,却也向股东提供了高额回报。

数据显示,赫伯罗特的回报率为258%,马士基为132%,所有回报均不包括股息支付。

长荣股价增长率碾压赫伯罗特和马士基

2020年6月30日至2021年7月1日,长荣海运、赫伯罗特和马士基的股票价格指数如下。

悉尼银行高级分析师MikkelEmil Jensen在总结中称,由于船舶和空箱双双短缺、供应链拥堵严重以及对集运的巨大需求,运价升至前所未有的新高。

他表示:“这使得班轮公司的收入居高不下,也是过去一年其股价大幅飙升的主要原因。”

Jensen分析称:“苏伊士运河堵塞、中国盐田港的疫情,对集运市场都有着很大影响,这在很大程度上表明,不同寻常的市场状况将持续2021年全年。”

船公司运营良莠不齐

阳明和长荣以四位数的回报率高居榜首,而马士基和赫伯罗特的回报率虽高,这种差异是什么造成的?

Jensen表示:“股价的差异可能可以这么来解释:各个船公司的航线风险敞口,以及各公司在新冠疫情前的盈利水平不同。在新冠疫情爆发前,有的公司负债累累、收益为负,则在收益增长后,公司获得了超额回报。而马士基等运营良好的公司,对于回报的反应没有如此极端。”

悉尼银行是否认为马士基和其他公司将上调盈利预期?

“是的,马士基似乎很快就会升级他们的业务。过去几个季度,运价一路飙升,在未来几个季度还将继续上扬。马士基2021年的盈利预测为130-150亿美元,但我预计将超过170亿美元。”这位悉尼银行的高级分析师称。

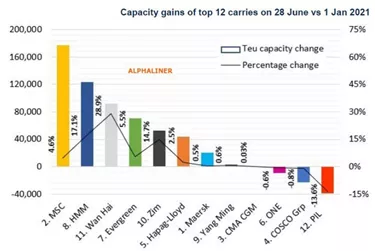

Alphaliner最近的一项分析显示,由于运价暴涨,船公司的盈利无疑将激增,这导致几家船公司在2021年上半年开始增加运力。

目前,世界第二大船公司MSC地中海航运及一些规模较小的竞争对手,如万海航运、以星航运等,似乎是迄今在额外运力争夺战中的最大赢家。

Alphaliner表示,事实证明,万海和MSC在在二手市场上买卖船方面是一把好手,而以星则能斩获重大的新船租约。

与此同时,分析显示,“HMM和长荣在今年上半年预计有大量新造船交付,是‘幸运的’船公司。”

还未演变成金融危机前的产能过剩

过去几个月里,集装箱新造船数量大幅增加,占整个船队的18%。2007年,集装箱市场膨胀,产能严重过剩,订单量达船队的61%。距离彼时的情况,还有一段路程。

“警报还没有拉响,但大量的船舶订单引起了一些烦忧。从历史上看,这种类型的产能过剩和激烈竞争会迫使运价和利润一路下滑,而且,船舶订单的增加是一个早期警告,表明船公司对于如何进行运力管控并没有吸取教训,这是不可立即否认的。”Jensen说道。

不过,其中一些订单是LNG动力船,主要用于替换老化的、污染严重的船只。但Jensen提醒,可持续性也可以成为增加运力的便利借口。

“还有数量和规格都相对较大的新造船订单,是来自排名前五的船公司之外的,这很引人注目。可能是这些较小的船公司看到了从较大的船公司手中攫取市场份额的机会。”Jensen表示。

这位悉尼银行的高级分析师补充称:“激烈的竞争、过剩的产能和对市场上船舶的争夺,是过去25年让集装箱运输行业陷入困顿的罪魁。因此,各大船公司要保持纪律性,不要往自己的账本上加太多船订单,这一点至关重要。”

本文选编自“航运界”,智通财经编辑:庄礼佳。