核心观点:行业在供需基本面支撑之下,短期运价上行仍有较强的韧性,运价有望持续超预期;运价进入平稳期的时点仍需观察,市场抑或需重修预期。

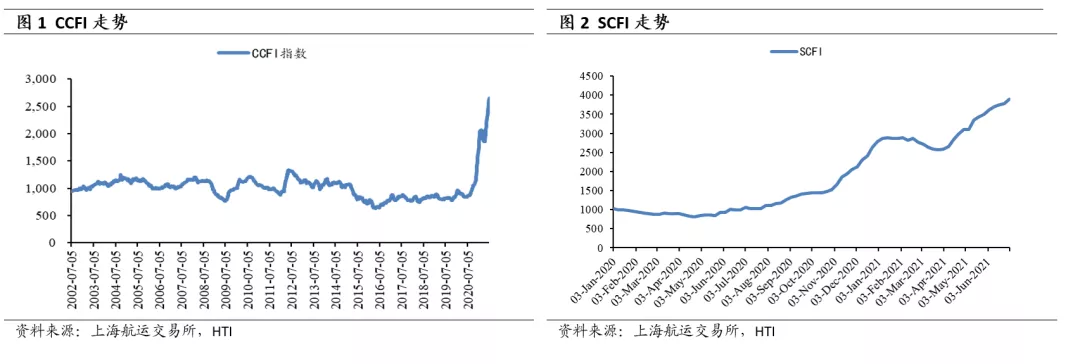

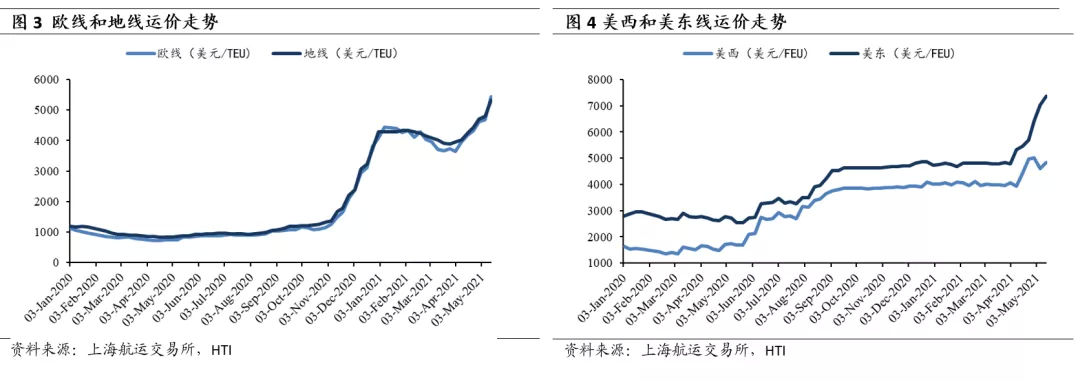

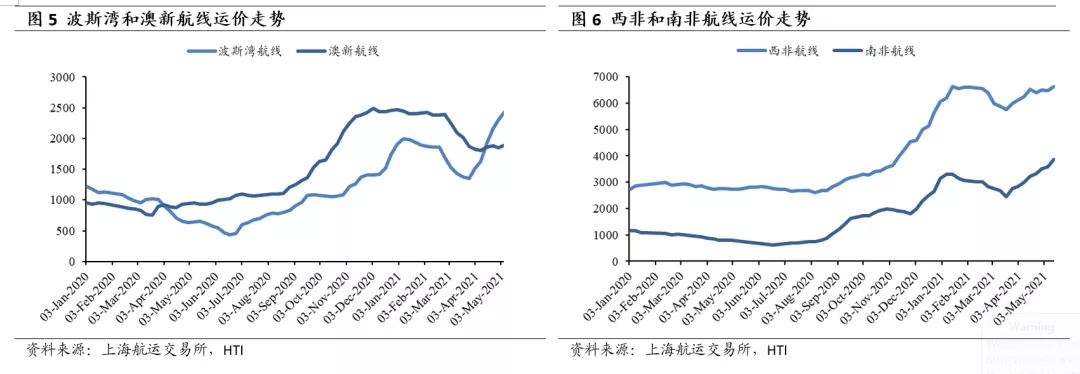

集运:看好7月运价延续上行。本周SCFI指数收于3905.14点(前值为3785.40点);主干航线运价方面,欧线运价6786美元/TEU(前值为6479美元/TEU);美西航线4944美元/FEU(前值为4716美元/FEU),美东航线运价为9254美元/FEU(前值为8944美元/FEU)。展望7月行业表现,基于紧俏的基本面,看好运价上行。从供给端来看,行业供应链瓶颈犹在,当前行业船舶闲置运力占比只有1%(交通部数据),运力调配仍难以有效解决供需矛盾;海外港口拥堵并未明显缓解;国内盐田港虽恢复运作,但其实际影响或超预期,一定时期内,出货量增加只会增加港口压力。需求端来看,一方面三季度进入传统旺季,一方面盐田港恢复运作后或面临出货增加(6月下旬港口集装箱吞吐量已经在验证)。美国零售商库存仍处于低位,根据美国零售商协会预估,5-9月单月全美港口货柜进口量皆将维持在200万TEU以上,较先前预测继续上调;洛杉矶港口预测第28周进口量将升至16万TEU。

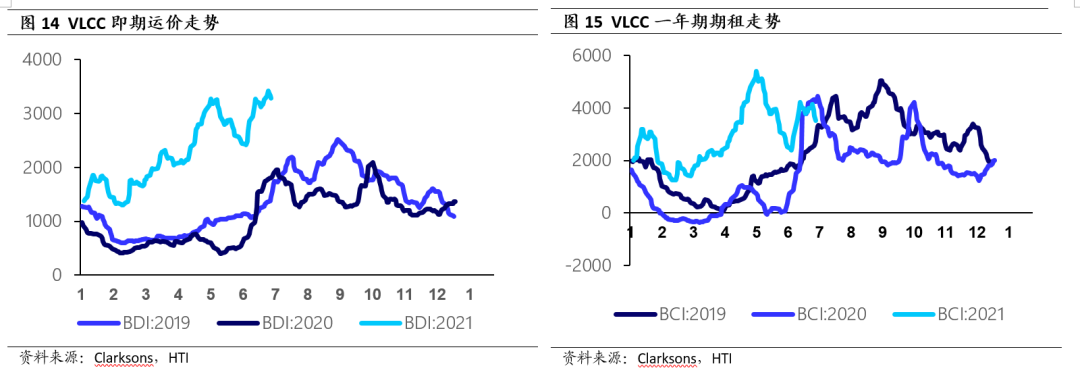

干散货:海岬型船运费回调,粮食、煤炭需求之下,巴拿马型和灵便型船运价延续上涨。7月2日,BDI收于3285点,环比+0.9%,BCI收于3510点,环比-12%,BPI收于4269点,环比+17.2%,BSI收于2935点,环比+2.0%,BHSI收于1555点,环比+3.5%。

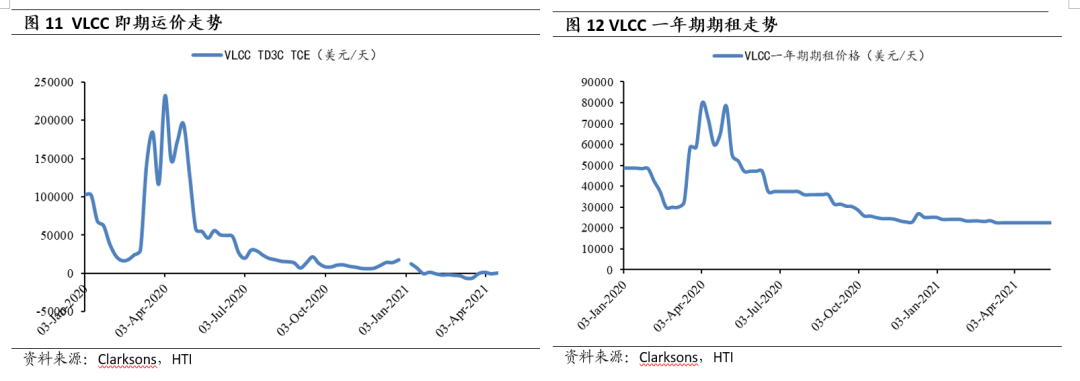

油运:运价持续低迷,关注复苏节奏。本周(7月1日数据),VLCC TD3C TCE理论评估值为-4674美元/天,一年期期租价格为19000美元/天。从中周期来看,当前行业的持续低迷有望刺激老旧船舶拆解(年初至今合计拆船4艘),供给端增速放缓为大概率事件。复苏将逐渐成为油运行业主逻辑。

投资建议:当前时点,我们继续推荐集运(短期运价强度有望持续超预期,中期格局改善,利润中枢上移)和干散货运输;关注油运复苏节奏。

风险提示:运价不及预期,经济大幅滑坡

1. 集运:运价或延续上行

集运板块:本周五(7月2日),SCFI指数收于3905.14点,较上周+3.16%,其中:

欧洲航线:航线运价周五报收6786美元/TEU,较上周+4.74%。

美西航线:航线运价周五报收4944美元/FEU,较上周+2.16%。

美东航线:航线运价周五报收9254美元/FEU,较上周+4.83%。

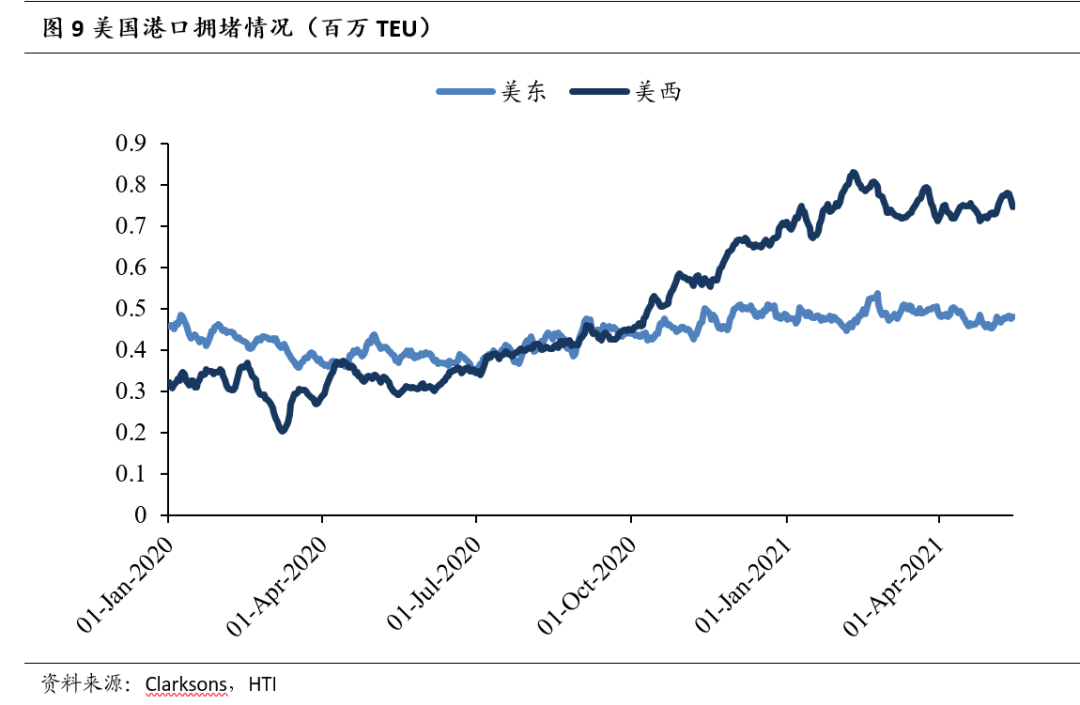

港口拥堵:本周五(7月2日)海外港口拥堵集装箱数量为766万TEU,环比微升。其中美西港口在港集装箱量60万TEU,美东为50万TEU,远东港口在港集装箱数量则上升至234万TEU。

海外需求:美国周度进口货量维持在60万TEU附近,需求仍然保持强劲。洛杉矶港预测7月11日一周集装箱量为16万TEU。

2. 油运板块: 运价触底,静待复苏

即期运价:本周四(7月1日)VLCC TD3C TCE 理论评估值为-4674美元/天。

期租价格:VLCC一年期期租价格为19000美元/天。

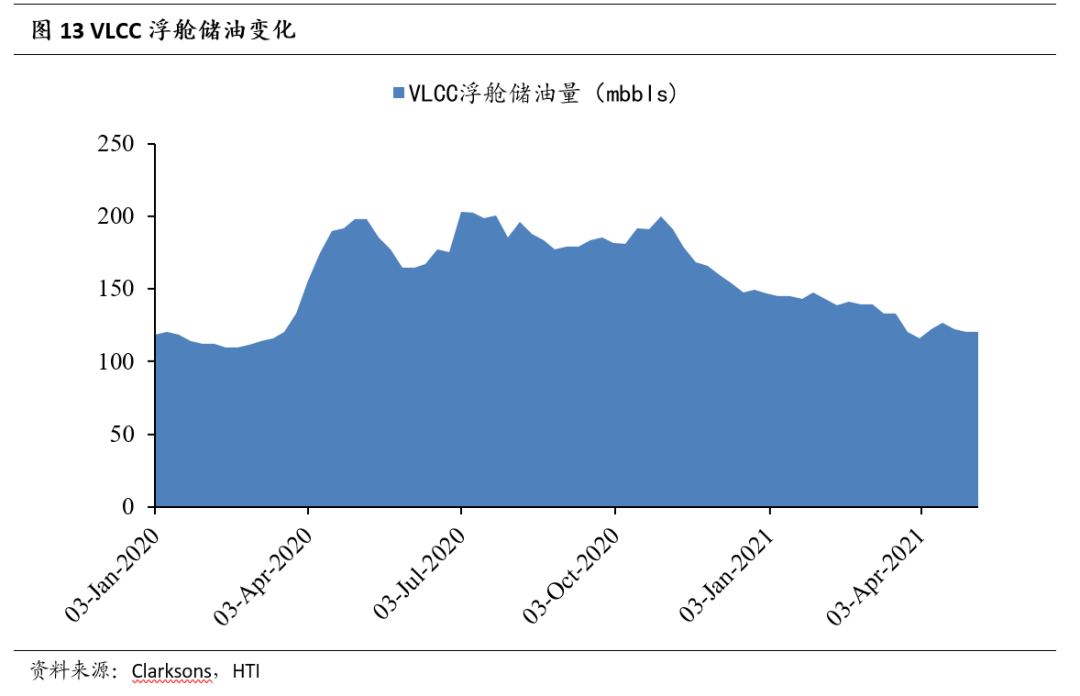

浮舱储油:当前VLCC浮舱储油量为116.27mbbls,即19.73百万DWT,占运力比为7.61%。

3. 干散货:海岬型船运费回调,巴拿马型和灵便型船运价延续上涨

散运板块:本周五(7月2日),BDI收于3285点,环比+0.9%,BCI收于3510点,环比-12%,BPI收于4269点,环比+17.2%,BSI收于2935点,环比+2.0%,BHSI收于1555点,环比+3.5%

本文编选自微信公众号“海通国际研究部”;智通财经编辑:楚芸玮。