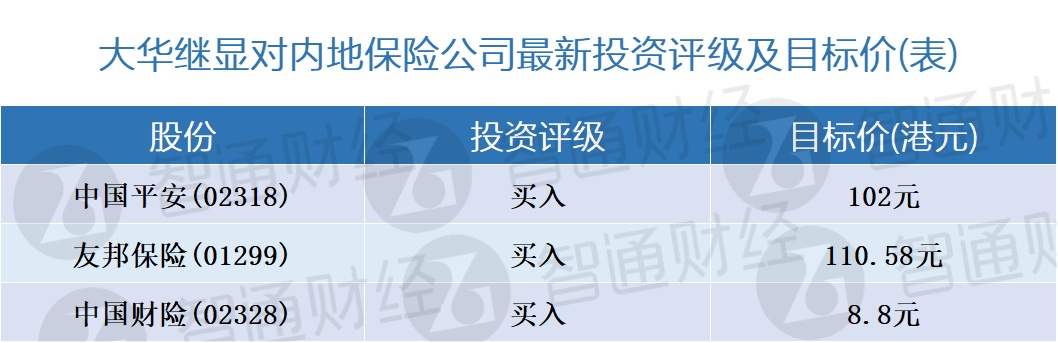

智通财经APP获悉,大华继显发布研究报告,内地保险行业估值处于历史低位,较5年平均水平折让27%,认为所有负面因素都已被消化,上调板块评级至“增持”;此外,中国平安(02318)仍是寿险和财险板块的领导者,予目标价102港元和“买入”评级,长远而言,平安保险有机会将自身作为医疗科技集团进行特许经营,这将利好集团估值。

报告中称,保费复苏将成今年下半年估值重估的催化剂。外资寿险公司是受惠者,因为中国允许外资企业在内地设立独资公司。预计财产险保费将于今年第四季或明年首季回升,寿险方面的增长,下半年将较上半年表现更佳。该行表示,今年首季总保费同比增长7.8%,较去年增长加快。作为保费增长的主要推动力,首季的居民收入复苏,可作为今年下半年保费复苏的前瞻指标。

大华继显表示,投资者对于寿险保费能否恢复增长仍存有疑虑,建议可投资行业中领先的参与者。此外,友邦保险(01299)是首家获准在内地成立独资企业的外资企业,管理层相信有一个可行的业务扩张计划;最近集团打入了四川市场,而进入新省份是在其在中国开展业务的主要推动力之一。