2019年数字大健康市场规模2181亿元(人民币,下同)、2030年将快速增长至4.2万亿元、11年复合年增长率高达30.9%……光看数据,数字大健康市场的诱人度可想而知。

万亿级别的行业初现,赶上淘金快车的选手自然不少,叮当健康称得上此赛道的领跑者。成立于2014年的叮当健康,这些年似乎一直是送药到家O2O的代名词。而经过7年的积累,6月22日,叮当健康正式向港交所递交上市申请,迈向“数字药房第一股”宝座。

智通财经APP从公开资料看到,叮当健康的业务分为快药服务、在线医生诊疗咨询及慢性病与健康管理。业务迅速发展,叮当健康的营收规模随之高增。2018年至2020年,公司的收入分别为5.85亿元、12.76亿元、22.29亿元,复合增长率约为95.2%;2020年一季度及2021年一季度的收入分别为5.00亿元、7.80亿元,收入复合年增长率为55.9%。

靠7年时间便迅速从送药到家领域杀出重围,成为数字大健康市场的“佼佼者”,叮当健康的杀手锏无疑是“28分钟送药上门”。而这项服务究竟注入了多少成本,能否改变业态的安全边际,形成企业“护城河”?投资者们不妨细看其背后逻辑。

28分钟送药上门:4000多家制药企业 数百家智慧药房 几千名骑手

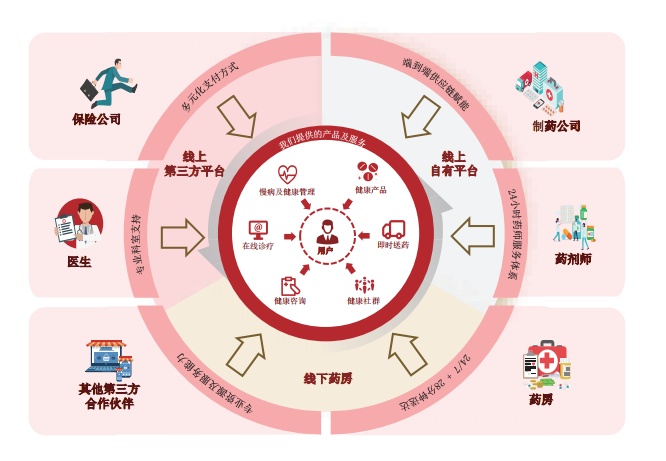

叮当健康“28分钟送药上门”背后,不仅需要有采购、拣货、配送上门等一系列服务加持,还要专业的医药服务匹配。根据智通财经APP了解,叮当健康已经建立一个包括用户、配送队伍、药房、制药公司及医疗专业人员的生态系统。

从采购端着眼,叮当健康于2015年起就联合多家制药公司形成深度战略合作,实现包括但不限于研究、开发及营销方面的深度合作。截至2021年3月底,公司从4000多家制药及药品分销企业采购产品。

值得关注的是,制药企业还为叮当健康提供定制化的开发及采购策略,使其经改良的产品组合得以提高采购效率,并维持较低的存货水平。近三年来,营收规模激增的同时,公司的存货周转速度不断提升,显示了叮当健康不俗的存货管理能力。

从采购到门店,从线上到线下,叮当健康落子智慧药房,快速回应用户的在线订单及需求。截至最后实际可行日期,叮当健康自建的全国药房网络包括数百家智慧药房、遍布中国十几个城市。

从药房取药到28分钟送到用户手上,离不开强大的配送体系。截至2021年3月31日,叮当健康不仅拥有几千名的专业药品配送骑手负责送药到家,还建立起由近千名医生和数百名药师组成的专业团队随时待命,为用户提供用药指导。

总之,“28分钟送药上门”口号背后,是从智慧药房到配送团队再到专业医生、药师的环环紧扣。端到端的布局,让叮当健康从一众玩家中脱颖而出,以2020年收入计,叮当健康是中国即时到家数字药房市场最大的参与者,市场份额为8.5%,并在中国数字零售药房市场排名第三。从2018年至2021年3月末,叮当健康的快药服务订单复合年增长率为69.3%。

值得关注的是,叮当健康的夜售表现颇为亮眼。2018年至2021年3月31日,单间线下智慧药房平均每月从自营的在线平台接收的深夜到凌晨订单量达数千笔并保持增长态势,有效解决用户夜间购药难、买不到药的痛点。

高速增长的业绩的确令人眼红,但“后来者”想要在“即时健康到家”市场分一杯羹,恐怕不易。

毕竟和电商行业一样,这无疑是个资本“角力场”。遥想曾经的快方送药、药给力等参赛者,在一轮轮烧钱大战后黯然退场就是前车之鉴,而叮当健康却因独特的经验模式和专业优势,自2016至今完成数轮融资。

2021年6月8日,叮当健康完成2.2亿美元融资,由TPG亚洲基金领投,奥博资本、鸿为资本(Redview Capital)联合领投,璞林资本(Valliance)、兰馨亚洲、夏焱资本、盈科资本等机构跟投。此前还获得来自软银中国资本、泰康人寿、海尔医疗、龙门投资、中金及招银国际等机构在内的投资。

另外,叮当健康作为数字医疗赛道的重要玩家,也将继续享受市场快速发展的红利。根据公开资料,2015年至2019年,即时数字药房市场自2015年的8亿元开始大幅增长,并以72.4%的复合年增长率增长,预计2030年将达到1380亿元,复合年增长率为31.0%。此外,数字零售药房市场上的预期即时数字药房的比例将从2019年的6.3%增加至10.3%。

业务协同“搭台”,线上“唱戏”

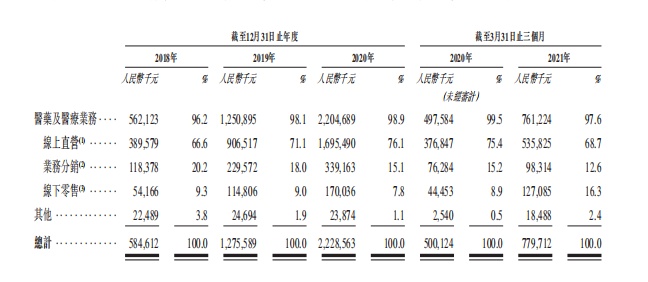

当然,叮当健康的业绩之所以能取得高速发展,据智通财经APP了解,主要归功于医药及医疗业务。截止2021年3月31,该业务收入已占叮当健康总收入的95%。换句话说,这一块便是该公司主营收点。

而医药及医疗业务又包括在线直营、线下零售等渠道产生的收入。其中,线上直营模式主要通过在线平台直接向用户出售产品,包括自营在线平台,如移动应用程序及微信小程序以及知名第三方在线平台;线下零售通过自建的叮当智慧药房的网络为用户提供服务。

2018年至2021年3月31日,叮当健康线上渠道产生的收入不断攀升,线上渠道收入合计分别为5.08亿元、11.36亿元、20.35亿元、6.34亿元,占总营收比例分别为86.8%、89.1%、91.2%、81.3%。

叮当健康线上收入增长,主要依靠自营线上渠道带来持续增长的订单量。截至2021年3月31日,公司来自网上直销的销售订单分别占同期总销售订单的87.7%、90.8%、92.9%及94.2%,并分别产生收入3.90亿元、9.07亿元、16.95亿元、5.36亿元;占总营收比例分别为66.6%、71.1%、76.1%、68.7%。

当然,线上渠道能够唱一出“好戏”的背后,其实靠的是叮当健康的业务协同搭台。

其中在线诊疗咨询服务持续为快药业务“输血”,两者之间的协同作用,成功提高用户购买产品的意愿。2018年至2021年3月末,自营在线平台在线诊疗咨询产品的转化率,定义为购买产品及服务供应的用户,占从在线诊疗咨询服务收到处方的用户的比例分别为51.4%、69.9%、68.8%及71.4%。这一转化率的提高,得益于叮当健康配齐了药、医、慢病管理三大板块。

“送药上门”是叮当健康的入场券,药、医、慢病管理的闭环是其壮大的根基。但公司的野心远不止此,数字药房或者说智慧药房,才是叮当健康想持续深耕的领域。

打造数字药房,叮当的“高明”之处

近年来,国家大力推进处方药外流,即通过院外渠道完成院内处方的过程。药店作为其承接方,能够在这样的政策红利下,切到处方药市场这块蛋糕,可谓香甜极了。根据公开资料,2019年,处方流出市场达3190亿元,渗透率达23.0%,并预计于2030年将达15870亿元,渗透率达58.7%。

根据智通财经APP了解,零售药房主要有三种形态,包括传统线下零售药房、混合零售药房、数字药房,叮当健康切入的便是数字药房领域。上市申请书,即时到家的数字药房每单位面积销售额为140-180元,约为传统药房的2-3倍。若叮当健康真能走通这条路,加上处方外流的趋势,前景不容小觑。

叮当健康打造数字药房自有其优势,公司有线下药店、线上平台相互呼应,跟平常选手来说,已经赢在起跑线上,所以目前公司的数百家数字药房便是为同行“打个样”。第一步走稳了,叮当健康下一步的关键在于加速复制这几百家数字药房的盈利模式。

为何说这一步很关键?数字药房的重点是精准营销,通过数字化管理精准掌握客户的需求,根据用户偏好和需求,推送优惠券,比如设置一定金额免运费,提高客单价,做各种用户拉新促销活动。

而这也是期内叮当健康营销费用一直居高不下的原因,但之所以执着于数字药房,显然是看中了其行业的增长。要知道从2015年至2019年及由2019年至2030年,数字零售药房市场以复合年增长率25.2%及25.3%的速度迅速增长,并预期于2030年将超过1.3万亿元。

若前期用营销方式增强客户黏性,培育出其消费渠道习惯,后期不仅能完美消化营销费用,还能孵化出新的业务增长模式,这显然是叮当健康非常乐意做的事情。

综上所述,数字大健康市场业已进入高速成长期,而叮当健康凭借强劲的业务模式、呼之欲出的盈利能力,配合深耕数字药房的先发优势,无疑让其占据行业领跑先机,值得投资者关注。