眼科医疗机构利润率高啊!

根据国家卫健委统计数据显示,在各项专科医院中,眼科医院是仅次于美容医院以及耳鼻喉科医院的第三高平均利润率,达到13.4%,远超其他专科连锁机构。

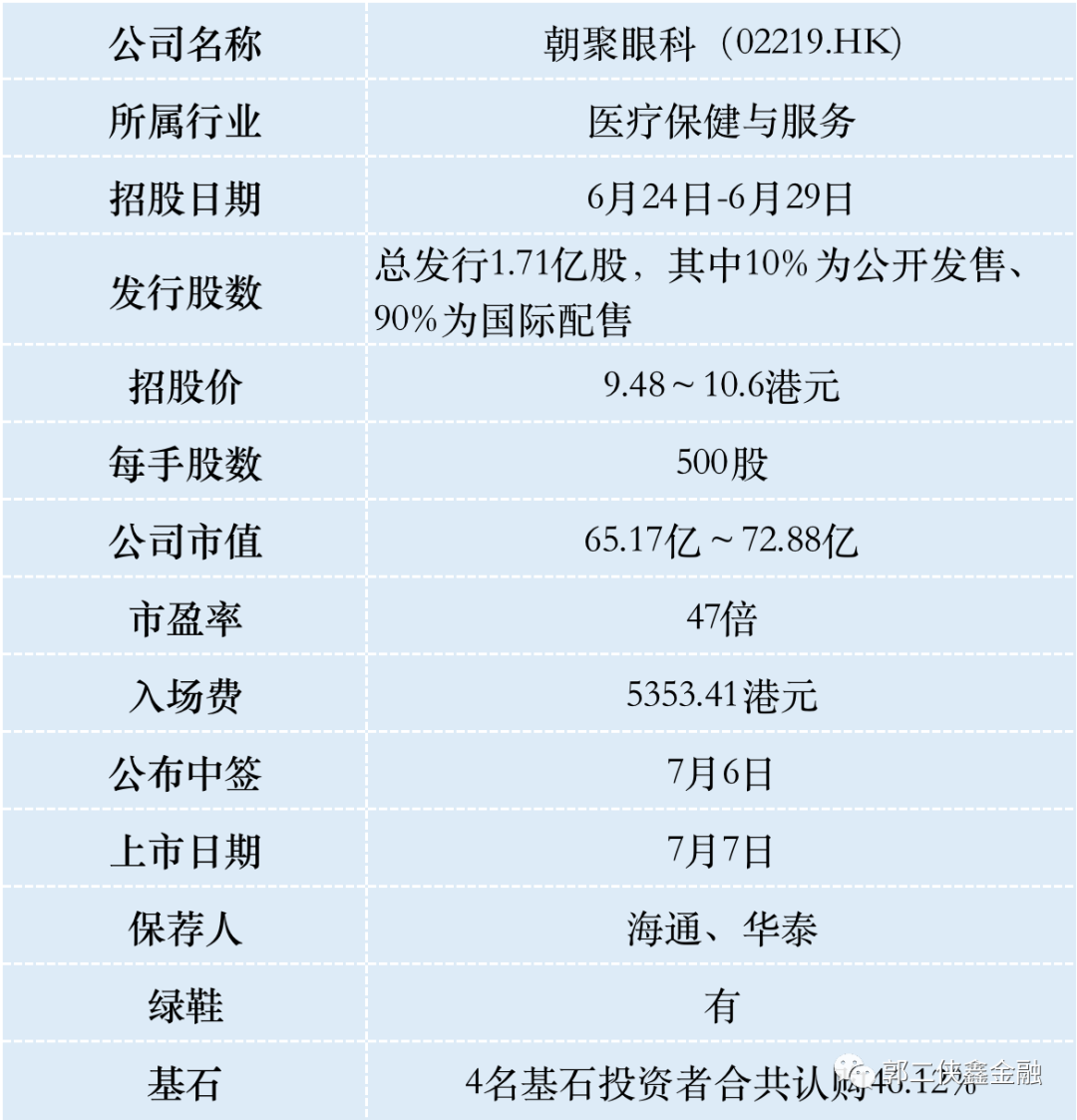

一、招股信息

二、公司概况

朝聚眼科(02219)的前身是1988年在内蒙古包头,由医学世家张朝聚创立的“朝聚眼科诊所”,公司扎根华北,横跨五省和自治区,经营由17间眼科医院及23间视光中心及2间诊所。

根据资料,在民营眼科医院中,按2020年的收益总额计,朝聚眼科在中国华北地区排名第二,在中国排名第五。

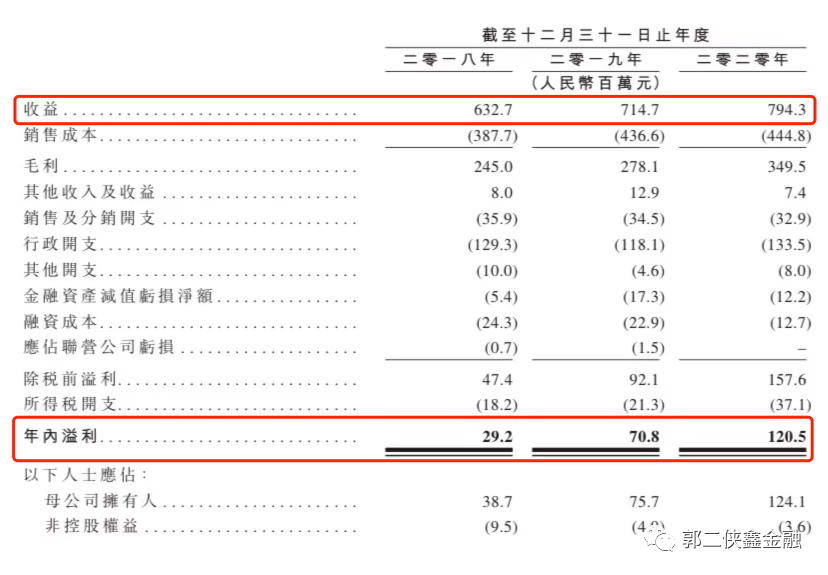

财务数据显示,于2018年至2020年,朝聚眼科总收益分别为人民币6.33亿元、7.15亿元及7.94亿元,复合年增长率为12%;同期净利润分别为人民币2920万元、7080万元及1.21亿元,复合年增长率达103%。

朝聚眼科的主要业务就是消费眼科服务及基础眼科服务。

消费眼科服务包括屈光矫正(包括老视矫治)、近视防控以及提供视光产品及服务,这些服务的费用一般由客户承担。

基础眼科服务包括公共医疗保险计划可能涵盖的白内障、青光眼、斜视及小儿眼病等多种常见眼科疾病治疗。

由于基础眼科服务容易引发医疗纠纷,所以公司的战略是,未来将提高利润更高的眼科消费服务方面的布局。公司眼科消费服务从2018年占比3成增加到目前的46.5%,增长势头较猛,但同时,公司基础眼科服务从占比大约65%减少为目前的53.2%。

行业方面,中国拥有一个庞大且快速成长的眼科医疗服务市场。中国眼科医疗服务市场规模由2015年的人民币730亿元增加至2019年的人民币1275亿元,复合年增长率为15%,且预期将于2024年达到人民币2231亿元。

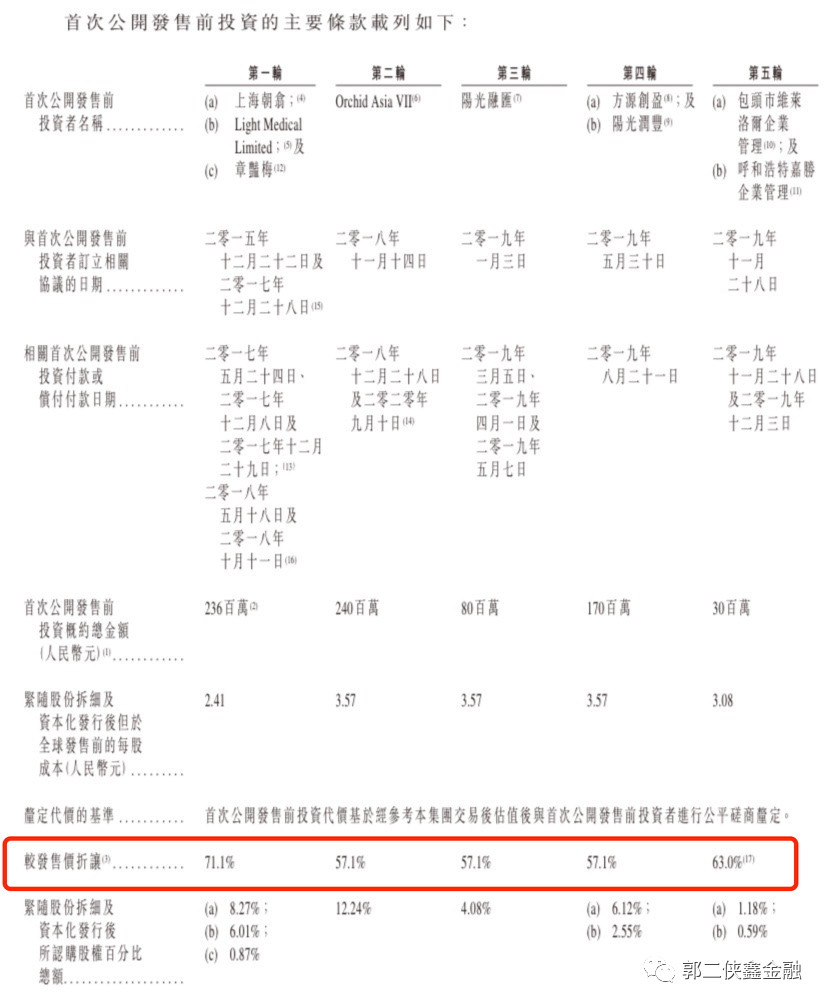

上市前,朝聚眼科曾进行过5轮融资,投资者包括弘晖资本、兰馨亚洲、阳光融汇医疗基金(由阳光人寿保险控股)等,最后一轮融资是2019年11月,较本次发行价中位数折价63%,有6个月禁售期。

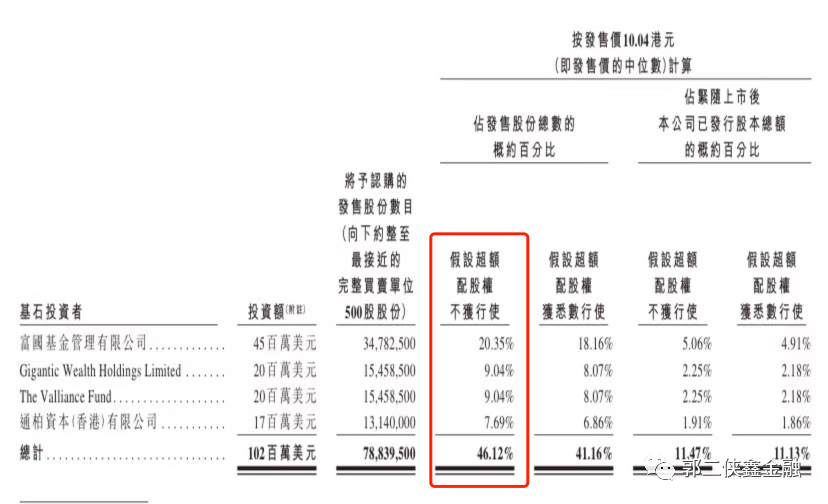

此次IPO,引入4名基石投资者,包括富国基金管理有限公司、Gigantic Wealth Holdings Limited、通柏资本(香港)有限公司、及The Valliance Fund。合计认购1.02亿美元(约7.92亿港元),按发售价中位数计,占发售股份总数的46.12%。

需要特别注意的是,本次发售1.71亿股,其中有3343万股为旧股,占比此次发售总额的19.6%,老股东急不可耐的套现离场,不是啥好事。

三、综合点评

目前,港股眼科概念股有今年4月份上市的兆科眼科,主要是研发眼科药物,还在亏损中,上市首日破发,目前市值66亿港币;欧康维视也是研发眼科用药,还在亏损中。

A股有爱尔眼科现在市值3465亿,市盈率178倍;正光眼科市值75亿,市盈率46倍。爱尔眼科是眼科界的茅台,就不对比了,主要是提高大家对眼科公司的认知。

由眼科专科角度来看,与朝聚眼科主营业务相近的,是港股中的希玛眼科,2018年盈利4257万,2019年盈利3912万,2020年营收7亿,不过2020年是亏损的,但是6月至今希玛眼科累计涨幅已超过50%,目前市值127亿。

朝聚眼科的各项财务数据都比希玛眼科占优,而市值按发售价中位数算只有69亿,这样看来估值也不贵。

朝聚眼科想通过IPO进行全国扩张之路,但是离开内蒙古的“自家地盘”之后,是否有能力与其他眼科医院集团抢食,有待验证。

四、预估中签率

香港公开发售1710万股,每手500股,合计34200手,在不启动回拨的情况下,甲乙组各获配17100手。

目前孖展6倍,最终大概率超额认购50倍,启动回拨40%,甲乙组各获配68400手,兆科眼科当时也是启动的40%回拨,当时有11万人申购,这次打新朝聚眼科按10万人申购算,预计一手中签率50%,申购20手稳中一手。

打新乙头需要申购50万股即1000手,参考兆科眼科乙组511人申购,现在新股扎堆,银行面对半年结,不愿借钱,很多券商也没有放高倍融资,按500人申购算,预计乙头中签率50手以上。

计息7天,按20倍融资,利率3%,再加上中签手续费1.007%和交易佣金,按照乙头中签50手算,打和点1.8%。

五、本人操作计划

郭二侠计划用1成资金,现金摸几手,留点子弹给后面的新股。

本文选编自“郭二侠鑫金融”,作者:郭二侠;智通财经编辑:庄礼佳。