6月21日,带着确定的成长性和稳定的发展,来自中国华北地区的朝聚眼科顺利通过聆讯,进入了赴港上市的最后冲刺阶段,海通国际和华泰国际担任此次交易的联席保荐人。

不论是A股市场还是港股市场,眼科赛道早已成为一大热门,却一直苦于优质标的太过稀缺。如今,华北眼科领域头部公司朝聚眼科的现身,不仅引起市场广泛关注,更拥有成为下一个“大爆款”的潜力。

扎根内蒙古三十年,内外兼修走向全国

智通财经APP了解到,朝聚眼科于1988年在内蒙古包头成立,前身由内蒙古现代眼科领域的先驱及中国眼科服务的创业家张朝聚先生创立。时至如今,公司已是中国华北地区领先、全国知名的眼科医疗服务集团。根据弗若斯特沙利文报告,在民营眼科医院中,按2020年的收益总额计,公司在内蒙古排名第一、在中国华北地区排名第二及在中国排名第五。

扎根眼科领域的30年发展历程中,公司通过内生增长与外部收购两种方式,已于内蒙古东部以及临近地区、苏北、浙东以及浙北等中国不同的地区建立和收购11间眼科医院,以及13家视光中心,形成体系化竞争优势,充分提升市场渗透率和经营效率。

伴随着近年来的“内外兼修”,朝聚眼科逐渐加快了发展的脚步。

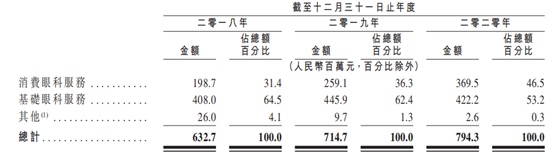

招股书显示,朝聚眼科2018-2020年营收分别为6.33亿元、7.15亿元、7.94亿元,年复合增长率超过10%,维持稳定快速的发展趋势。相应期间内,公司的利润由2018年时约2920万元迅猛增长至2020年的约1.2亿元,盈利能力快速提升。

从收入结构上来看,公司的收入主要来自消费眼科服务及基础眼科服务,其中,消费眼科服务业务近年来获得弥足成长——2020年来自消费眼科服务的收入为3.69亿元,较上年同期大幅增长42.6%,占比为46.5%。同时,年内来自基础眼科服务收入亦持续维持稳定,录得4.22亿元,占比为53.2%,两项业务贡献收入占比较为均衡。

这得益于公司客户的大幅增加——2018-2020年,公司医院的患者就诊人次分别为638,650名、702,143名及696,206名,视光中心的客户就诊人次分别为73,935名、79,903名及91,660名,呈现稳中向好的趋势。

目前,公司已经建立覆盖白内障、青光眼、眼底疾病、眼肌病、屈光不正等等全套眼科服务体系,并在屈光不正、近视防控和自制药物方面有独特优势。全方位全流程的临床眼科治疗服务令朝聚眼科2020年的客户满意度高达97.9%,从而建立出色的商业口碑,具备极高的辨识度和品牌效应,在疗效上的保障更使其获得广阔的群众基础。

从设备和技术方面来看,朝聚眼科在内蒙古率先引入先进的医疗设备,例如欧宝超广角眼底照相机、玻璃体切割机、白内障超声乳化仪、准分子激光、VisuMax全飞秒激光、血流量化的光学相干断层扫描、微视野检测仪及角膜共聚焦显微镜。

对于专科医院来说,最大核心资产在于医生:朝聚眼科从现有医疗体系中获取医生、自我培养,医疗专业团队由261名注册医师组成,其中包括49名主任医师、58名副主任医师;学科建设委员会下设的10个专业学组负责培训计划实施,亦聘请外部顾问和教授等提供高水平培训,内部培养手术医生占比高达79.2%。高水平的医疗专业团队和完善的人员培训体系是发展的基础,为朝聚眼科的爆发式成长提供了最为核心的驱动力。

在长周期、高投入的医疗健康领域,市场往往会给予拥有顶尖核心技术人才的团队更多的关注。董事长、执行董事兼首席执行官张波洲在眼科服务行业有超过30年以上临床经验,公司高级管理团队平均有20年以上眼科行业管理经验,带领公司不断前行。

港股喜迎稀缺标的,黄金赛道铸就成长空间

多年以来,眼科领域市场空间广阔,行业入驻壁垒高,是公认的黄金赛道。而资本市场已经从眼科服务龙头爱尔眼科气势如虹的走势中得到验证——股价屡创历史新高,如今总市值稳定超过3500亿元。

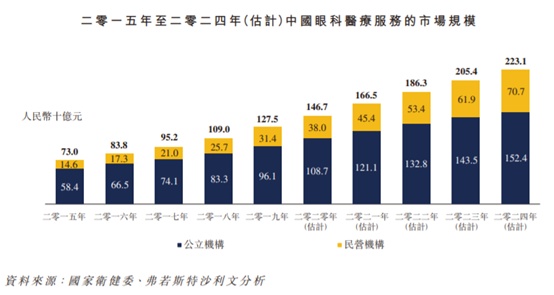

弗若斯特沙利文数据显示,我国眼科医疗服务市场规模从2015年的730亿元增长到2019年的1275亿元,年复合增长率为15%,预计到2024年达到2231亿元的市场规模,整体呈现体量大且增速快的发展趋势。

当下,中国眼部疾病患病人数超过10亿,而眼科医疗需求仍然存在巨大缺口,主要归因于眼科疾病较低的诊断率,因而尚存大量但目前未获得充分治疗的眼科疾病患者群体。

同时,随患病人数的增长,中国眼科医院诊疗、入院人次连年上升,人民的健康意识正在不断加强。据国家卫计委统计,2011年-2018年,我国眼科医院诊疗人次从1277万增长到2932万,入院人次从56.9万增长到201.2万,年复合增速分别为10.9%和19.77%。同时,人均医疗保健支出占消费支出的比重也在稳步上升,从6.9%增长至8.5%。

从自主支付能力及占比、消费意愿强度及决策容易度三大要素来考虑,中国居民眼科保健意识的加强为眼科市场的未来发展提供了强有力的支撑,眼科这一细分领域有望释放巨大潜能,未来成长空间极为可观。

然而,根据《中国卫生健康统计年鉴》,2019年中国眼科急诊诊疗人数约为1.28亿人次,其中民营眼科医院诊疗人数所占比例仅为26.2%,可见眼科民营专科医院占比有待提高,依然是一片蓝海有待挖掘,朝聚眼科身处其中,定能在长远发展中获得增长率与利润率的双效共振。

此外,从现今已上市的医疗集团表现来看,民营专科性诊疗公司似乎颇受港股资金青睐。2019年6月,锦欣生殖登陆香港资本市场,问鼎港股市值最大的连锁专科医疗集团。一年后,海吉亚医疗成功上市,成为港股市值第二大的医疗集团,二者均在上市后股价走出漂亮成长曲线。

由眼科专科角度来看,与朝聚眼科主营业务相近的,港股中的可比公司希玛眼科6月至今累计涨幅已超过50%,侧面验证港股市场能够充分理解眼科这一黄金赛道的核心价值,并认同其长期投资价值,在后续发展中予其稀缺性最为积极的反馈。因此,在上市后的中长期投资逻辑下,朝聚眼科有望获得更多的市场聚焦和估值溢价。

回归到本质,作为港股中为数不多的大型眼科医疗集团,朝聚眼科此次亦有望借着登陆资本市场这一契机,提升品牌推广效率,形成行业壁垒,巩固领先地位。可以预见的是,技术驱动、需求爆发和政策加持三重因素汇聚,朝聚眼科将加快其放量节奏,增厚公司的利润,实现投资价值与内在价值的双重增长。