报告导读

CAR-T国内首家上市,先发优势有望奠定龙头地位,成长空间值得期待。看好复星医药(02196)产品结构从仿制到创新带来估值提升,维持“买入”评级。

投资要点

CAR-T国内首家上市,先发优势有望奠定龙头地位

事件:公司投资合营公司复星凯特CAR-T产品阿基仑赛注射液(代号FKC876,即抗人CD19 CAR-T细胞注射液)用于成人复发难治性大B细胞淋巴瘤治疗(包括弥漫性大B细胞淋巴瘤(DLBCL)非特指型、原发性纵隔B细胞淋巴瘤(PMBCL)、高级别B细胞淋巴瘤和滤泡淋巴瘤转化的DLBCL)适应症正式获批上市,成为国内第一个获批上市的CAR-T药物。

先发优势和患者获益明显有望奠定龙头地位。目前国内仅有复星医药获批上市,药明巨诺的CAR-T(靶点CD19)也已申报上市(2020年6月30日获CDE受理),预计今年也将获批上市。2020年ASH大会上Kite Pharma公布了ZUMA-1(Yescarta)的长期随访结果, 随访≥4年(中位数,51.1个月),难治性大B细胞淋巴瘤患者中单次输注Yescarta®后患者得到较为持久缓解,中位总生存期(OS)为25.8个月,4年总生存率达44%。基于复星凯特CAR-T药物上市进度、临床上更确切的患者获益数据以及目前CAR-T药物治疗的特殊性,预计优先上市的CAR-T药物有望抢占更大市场份额。

定价是关键,成长空间值得期待

根据我们测算:2015年国内NHL发病人数为8.82万人,DLBCL(40%占比)和FL(10%占比)合计占比50%计算,患者人群约为4.76万人,适用于CAR-T疗法患者人群(二线以后假设占比30%)约为1.43万人。考虑到CAR-T药物较高的开发成本(质粒、病毒载体生产工艺开发难度大,QA/QC消耗产品较多、纯化产品损失较多等),我们预计CAR-T产品定价有可能维持较高水平,而合理的定价也有可能成为提升患者渗透的关键因素。我们如果假设CAR-T定价在70-100万元,假设CAR-T药物渗透率达到70%,复星医药CAR-T市占率20%情况下,我们预计其销售峰值有望达到14-20亿。若后续向一线或者二线治疗提线的话有望实现更大的销售空间。

看好公司产品结构从仿制到创新切换带来估值提升

2021年存量创新药品种利妥昔单抗、曲妥珠单抗、阿伐曲泊帕、阿达木单抗有望进入快速放量期拉动业绩增长。我们预计公司重磅品种CAR-T药物、贝伐珠单抗生物类似药(预计最快2021Q3上市)、mRNA疫苗(我们预计最快2021Q2上市)上市后也将为公司业绩带来较大弹性。我们看好公司产品结构持续优化,公司小分子和大分子管线均有望在未来1-3年步入快速兑现期,并进一步带来盈利能力和估值提升。

盈利预测及估值

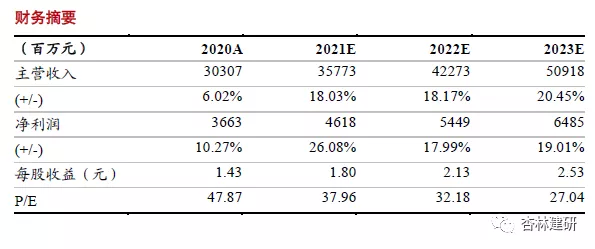

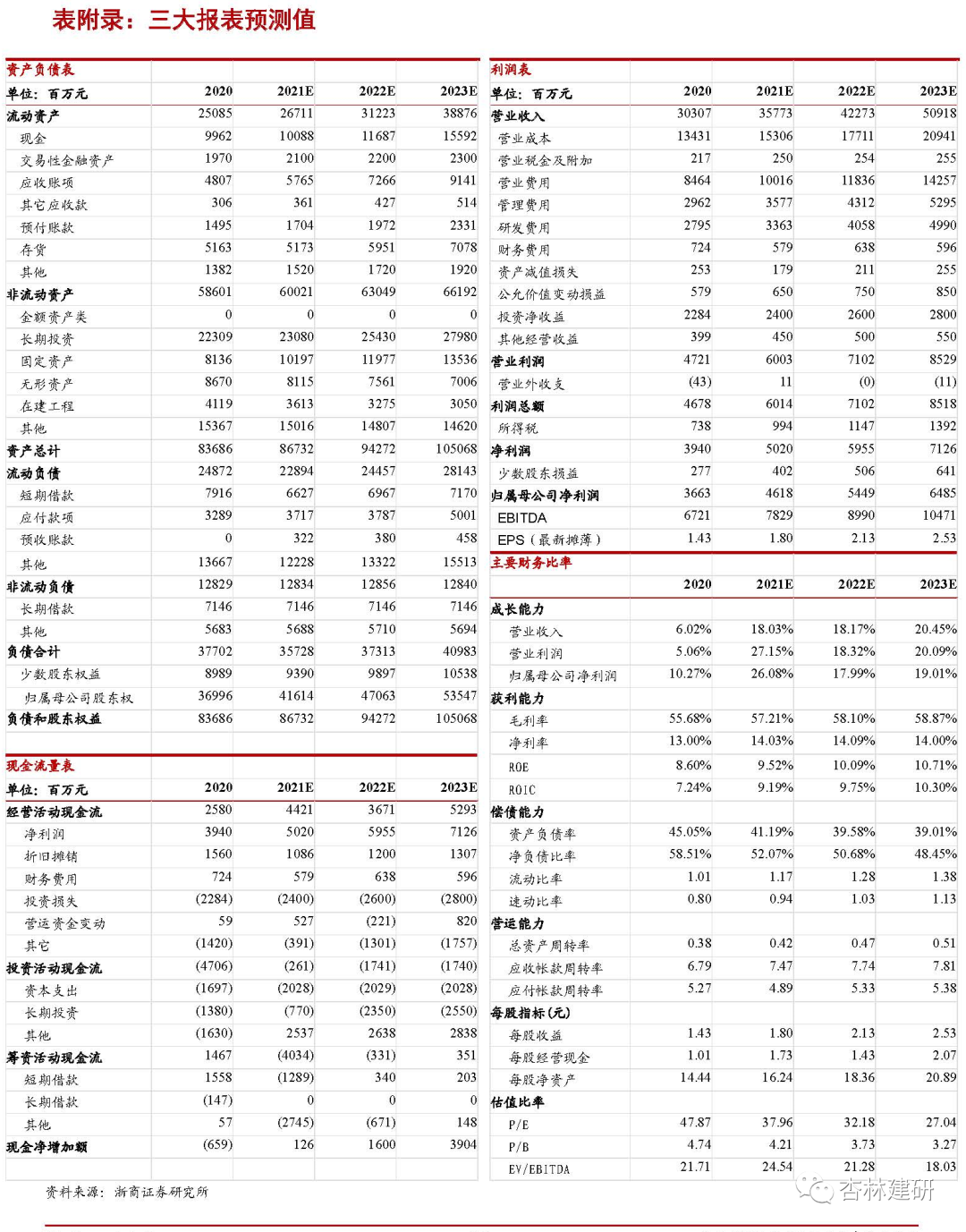

我们预计2021-2023年公司EPS为1.80、2.13、2.53元/股,2021年6月23日收盘价对应2021年PE为38倍(2022年32倍PE),我们认为公司创新增量处于快速兑现期,CAR-T、mRNA疫苗等重磅品种上市后有望带来较大的业绩弹性,维持“买入”评级。

风险提示

审评进度不及预期风险;产品销售不及预期;市场竞争风险;临床结果不及预期风险;政策风险。

本文选编自微信公众号“杏林建研”,作者:孙建、郭双喜;智通财经编辑:曾盈颖。