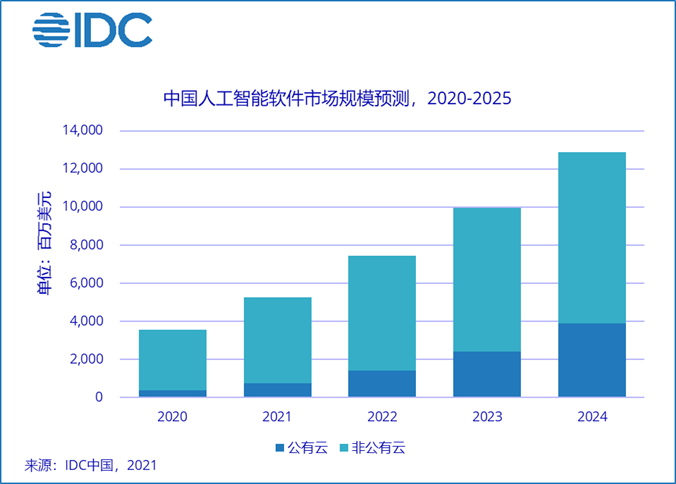

北京时间2021年6月21日,IDC于2021年6月发布《中国AI公有云服务市场研究报告-2020》。报告显示:2020年中国AI公有云服务整体市场规模达24.1亿元人民币,占比整体AI软件市场10.4%。预计到2025年,中国AI软件市场公有云服务占比将达到36.1%。

部署AI为何选择公有云服务

选择在公有云上采用AI能力带来的价值明显:

· 可在公有云上快速进行概念验证

· 可借助云服务快速迭代AI能力

· 可在公有云上基于优化好的基础架构采用最新最前沿最高效的模型进行训练,随后部署到私有云等等。

此外,云服务提供商本身的投入也起到了极大的推动作用:公有云厂商在技术创新和市场推广层面加大投入;云原生企业的带动:已经有部分系统上云的企业,会采用AI公有云服务;混合云技术的成熟等等,都驱动了AI公有云服务的发展。

2020年AI云服务市场整体进展

公有云上AI能力开始分成原子能力/基础能力、应用能力、行业解决方案能力。产品上,各厂商陆续推出各技术领域的自学习平台,作为不同形式的AutoML产品。

从各技术领域来看:

· 人脸识别人体方向,云服务能力的更新主要在于人体分析相关的应用。

· 图像视频方向,视频分析技术成为本期热点。云厂商纷纷加强在视觉领域的预训练模型投入。

· 智能语音方面,云上开放的AI能力数量增长并非十分明显。

· NLP方向,以阿里云、百度智能云为代表的厂商提供了日益丰富的能力。机器翻译、合同解析等成为本期热点产品。

· 机器学习方向,一是不同形式的AutoML,以及机器学习开发全流程自动化、智能化工具的不断完善;二是面向行业场景的行业开发套件;三是预训练大模型提升AI模型的通用性、泛化能力和规模复制能力。此外,融合应用场景、解决方案不断加强:领先的AI云服务厂商融合多项单点AI技术不断推出新的应用场景、解决方案。

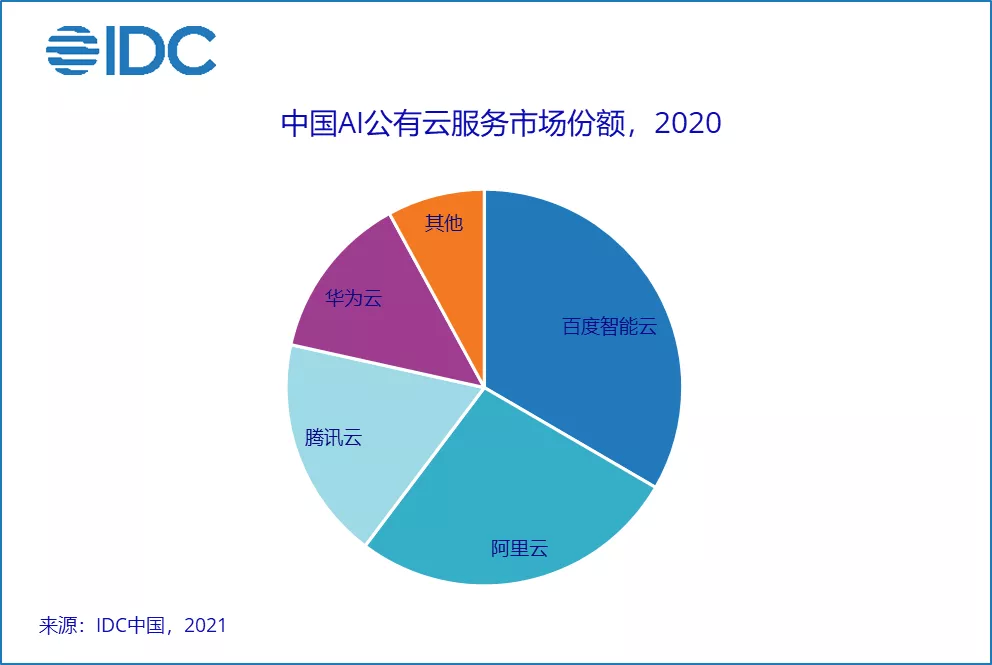

中国AI公有云服务市场格局

百度智能云仍然处于AI公有云服务市场份额第一的位置。其AI应用全面开花、多行业落地。阿里云一方面不断丰富AI能力,另一方面也不断将AI能力嵌入到解决方案中。在渠道、合作伙伴生态方面也始终保持领先。腾讯云、华为云紧随其后。华为云综合智能体营销概念、公有云、混合云策略,以及政企客户的青睐,在AI云服务市场的竞争优势越来越明显。

在计算机视觉领域,从人脸人体识别公有云服务整体收入看,本期百度智能云最为领先。其次是腾讯云、阿里云。从图像视频公有云服务整体收入看,百度智能云最为领先,其次是阿里云和华为云。

从语音语义领域来看,百度智能云在自然语言处理相关公有云能力上优势明显,商业化收入领先,其次是阿里云。阿里云在智能语音、对话式AI相关公有云能力上商业化优势最为明显。华为云则选择差异化竞争路线,以多模态AI、认知计算切入语音语义领域,形成差异化竞争优势。

在机器学习领域,华为云仍然占据领先优势。2020全年华为云机器学习平台在政企市场增长迅猛,在政府、能源等行业以公有云、混合云的形式积累了丰富的机器学习案例。阿里云在互联网行业继续保持优势,同时在数字政府、金融等行业也取得一定进展。百度智能云、腾讯云位列其后。亚马逊云科技的云上机器学习能力也值得关注。

需要注意的是,本次市场份额统计中,仅统计并展示了厂商的AI公有云收入。事实上,云厂商提供私有化、混合云部署的AI案例也非常之多。在整体AI软件市场,云服务厂商成为越来越重要的创新力量和市场参与者。

IDC中国助理研究总监卢言霞表示:“中国AI公有云服务市场仍处于早期阶段,虽然云上开放AI能力的数量在收敛,但应用场景的质量与深度在提升。云服务厂商已成为AI技术和应用创新的重要力量。展望未来,云服务厂商要加速AI能力规模化增长,仍需加强生态建设,建好AI平台与行业用户之间的桥梁,加快技术落地。”

本文编选自微信公众号“IDC咨询”;智通财经编辑:楚芸玮。