结论:狠狠申!

上一个爆炸的医疗股是时代天使,且笔者多次强调过,器械类是医疗股中的塔尖,又占据了进口替代的风口,更容易获得流动性溢价。去看看天使、诺辉、心通、启明!介于极低的中签率,建议狠狠申(一手)!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.46 归创通桥-B(02190)

本年度第46支新股

公司是中国神经和外周血管介入医疗器械市场的领导者,致力于国内外医生和患者提供治疗及应对神经和外周血管疾病的医疗器械。目前公司的治疗领域包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。

根据弗若斯特沙利文的资料,公司为患者及医生提供中国国内神经和外周血管医疗器械公司中最全面的涵盖神经和外周血管介入医疗器械的产品组合解决方案。公司目前的神经血管产品组合涵盖五大类别(即缺血性、出血性、狭窄、颈动脉、血管通路装置)的全套产品,且公司是中国国内唯一一家已开发出涵盖上述所有五大类别的神经血管产品组合的公司。

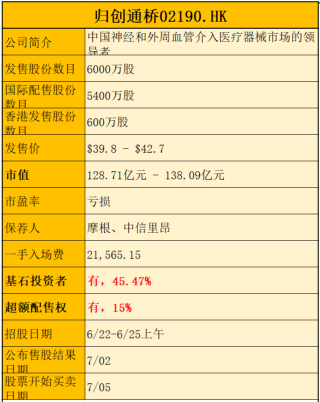

一、招股简介

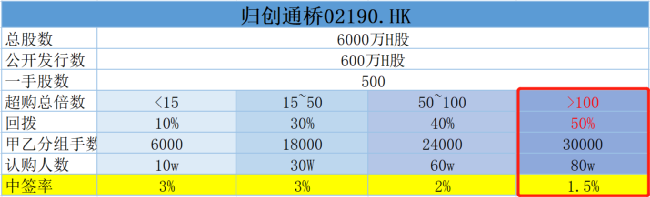

回拨机制

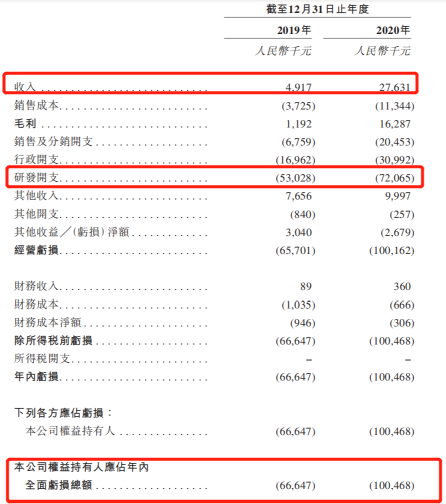

二、财务解析

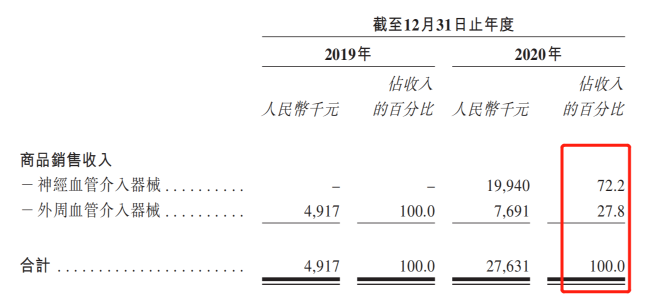

单位:人民币千元

财务资料显示,

2019~2020年度公司营收分别为人民币491.7万元及2763.1万元,同比增长450%;

2019~2020年度公司的研发开支分别为5300万元及7210万元,分别占收入的1078.5%及260.8%。

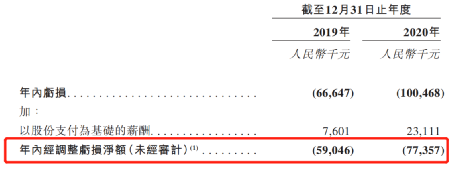

同期录得净亏损人民币6664.7万元及1.0亿元。公司表示随着推进临床前研究、继续候选产品的临床开发并寻求监管部门批准、推出在研产品,并扩大已获批准产品在中国及海外的商业化,预计公司在近期内将产生更多的经营开支。

营收来源(按产品类别划分)

2020年之前,外周血管介入器械一直是公司的收入支柱。但在2020年,神经血管介入器械反超外周血管介入器械,一跃成为公司的主要收入来源,产品营收达到1994万元,占总收入比为72.2%。

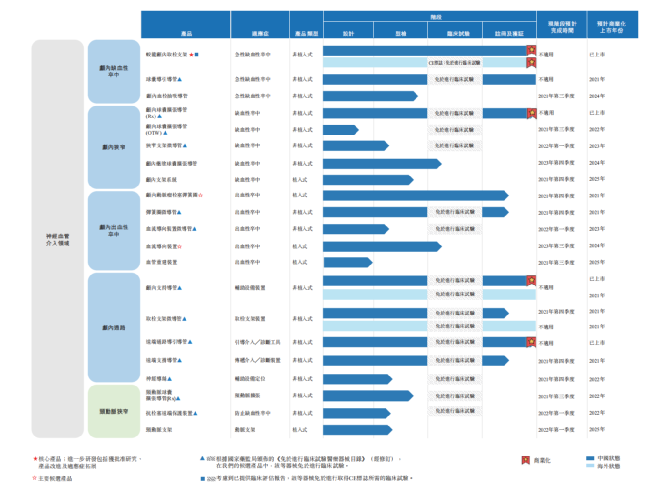

公司核心产品

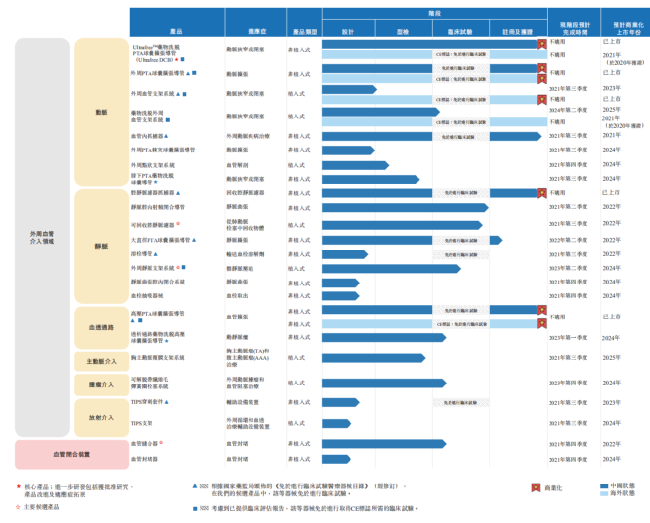

公司产品组合涵盖45种产品和候选产品,产品主要覆盖神经血管介入和外周血管介入。

其中,蛟龙颅内取栓支架(蛟龙颅内取栓支架)和Ultrafree TM药物洗脱PTA球囊扩张导管(Ultrafree DCB)为公司的主要核心产品,现已在国内实现商业化,公司正在对这两款核心产品展开进一步研发。

截至今年3月16日,公司的产品组合包括中国及海外的合共8款获批产品,其中包括2款用于治疗神经血管疾病的获批产品及6款用于治疗外周血管疾病的获批。

此外,公司同时在国内拥有39款处于不同开发阶段的在研产品,其中8款处于注册阶段、9款处于临床试验阶段、8款处于型检阶段及14款处于设计阶段。

值得欣赏的是公司在中国的医疗器械公司中获得神经和外周血管介入医疗器械的CE标志最多。截至最后实际可行日期,归创通桥医疗获得了6种产品的 CE标志,并在欧洲实现4种产品的商业化。

市场前景

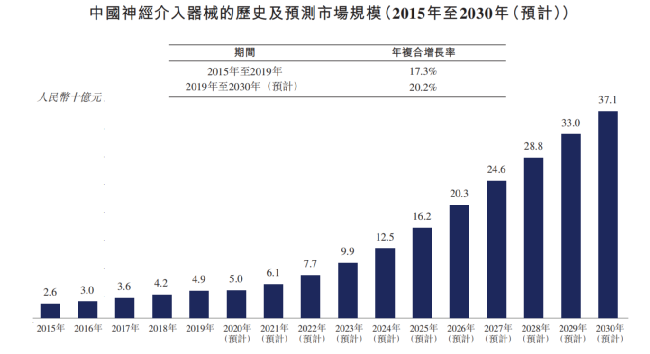

中国的神经介入医疗器械市场规模由2015年的人民币26亿元增至2019年的49亿元,年复合增长率为17.3%,且预计到2030年将进一步增至371亿元,2019年至2030年的年复合增长率为20.2%,市场潜力巨大。

募资用途

集资所得 约37%将被分配予核心产品(即蛟龙颅内取栓支架及Ultrafree DCB);约11%将被分配予其他5款主要产品的持续研发、生产及商业化;约40%将被分配予其他38款产品及在研管线,以便开发产品组合以提供全线解决方案;约3%将分配予进一步升级研发设施;约4%被分配用于潜在战略收购、投资、授权引进或合作;约5%将用于营运资金及一般公司用途。

三、综合分析

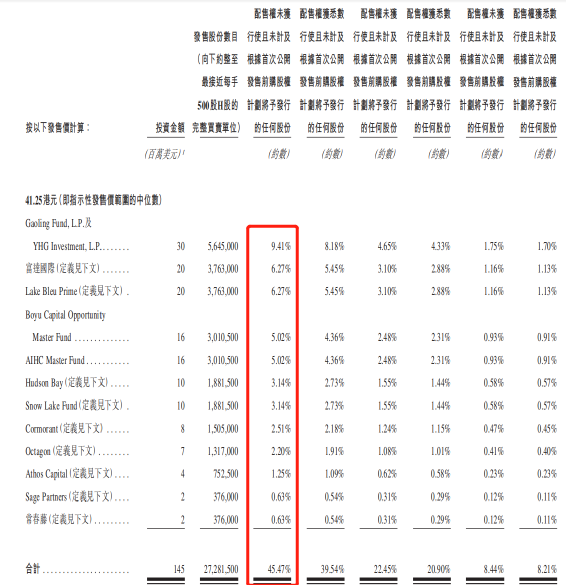

1、基石投资者,45.47%;

多名基石投资者同意按发售价认购可供认购的发售股份数目,总额约1.45亿美元,其中,Gaoling Fund, L.P.及 YHG Investment, L.P、富达国际、Lake Bleu Prime、Boyu Capital Opportunity Master Fund、AIHC Master Fund 、Hudson Bay及Snow Lake Fund认购额分别为3000万美元、2000万美元、2000万美元、1600万美元、1600万美元、1000万美元及1000万美元。占比约45.47%,假设超额配售权未获行使,禁售期6个月!

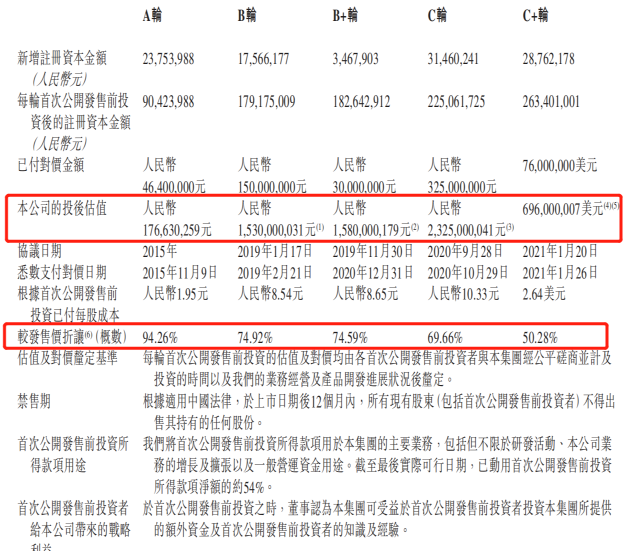

2、早期投资者;

根据天眼查本次上市前,公司进行了8轮融资,共募得6.27亿元人民币,由奥博资本(Orbimed)领投,弘晖资本、国投创新、清池资本等跟投。公司在2021年1月在完成最后融资,彼时公司估值6.96亿美元,约合54亿港元。半年不到公司估值翻了大约两翻。

3、中签率推算;

公开发行600万股,500股一手,甲乙组初始各为6000手。肯定会超百倍,回拨五成,80万人申购,中签率<1.5%。

乙头0~1手。

4、保荐人历史表现

摩根、里昂保荐记录有涨有跌,总体而言涨多跌少,还算稳健。

5、同行表现

天使一手3万5创纪录的入场费,一手暴涨170%创纪录的爆赚6万,成为全场最靓的仔,也再次点燃了医药股的热情。

小结:

①专注神经和外周血管疾病的医疗器械CE标志最多;

②国产替代进口扶持驶入发展快车道市场前景广阔;

③基石阵容强占比45.47%老股东跟投重大利好;

④保荐团队强又可以加分;

⑤器械类-B是医疗股中的香饽饽;

四、操作计划

所有账户优先保证一手视账户肥瘦上孖展!

现金/白嫖/融资一手皆可。假设100个账户扔掉100*100元,中一手归桥涨50%打平。

本文选编自“站在Ju人肩上A”,作者:站在Ju人肩上,智通财经编辑:张金亮。