【主编观市】

上周最大的预期差在于美联储的议息会议,虽然从短期来看美联储的政策一切都没有改变,包括减少购买债券。但市场预期已经在发生改变,那就是美联储或许比市场预期更快会开始收缩。

这个转变直接导致港股从稳定变成破位,不过,在会议落地之后,恒指也出现了强势的反弹。

目前市场比较担心的是美股出现破位后对港股会产生冲击。本周确实是考验市场韧性的时刻。央行主管的《金融时报》发表评论指出,在货币政策“稳字当头”的政策取向下,央行保持流动性合理充裕不是一句空话。市场主体无需对流动性产生不必要的担忧,更不宜以没有根据的猜测去预测流动性“收紧”和“波动”以及央行政策取向,误导市场预期,人为制造波动。可见,市场下跌的空间有限。

上周最火爆的就是芯片类,不过本周要注意有一些利空:中国台湾晶圆代工厂台积电、联华电子,在大陆扩大28nm制程产能的设备,没有获得美国的供应许可;半导体ETF份额遭遇大幅赎回,流出资金超百亿;A股几大芯片高位龙头均出现机构资金大卖的情况。

考虑整体形势受到美国推出QE及疫情的双重压力,市场的热点或许转向防御类的内需及电子消费、医药医美、软件、新能源汽车等等。

【本周金股】

蓝月亮集团(06993)

全年实现收入70.0亿港元,同减1%;实现毛利45.1亿港元,基本持平,毛利率64.5%,同增0.3pct;实现净利润13.1亿港元,同增21.3%,净利率18.7%,同增3.4pct。

收入略有下滑,新品有助未来增长。公司2020年营收达69.96亿港元,同比微降0.8%,主要归因于衣物清洁护理产品的销售下跌。由于疫情使得居民健康意识提升,洗手液、清洁剂等产品销量快速增长,个人清洁护理收入同比增长99.7%至8.36亿港元,家居清洁护理收入同比增长24.5%至5.65亿港元,一定程度上抵消了衣物清洁护理产品 需求下降的影响。去年,公司拓展现有产品范围及开发清洁工具,推出月亮小屋洗碗网花,以及成功升级并推出了多款新品,包括蓝月亮浓缩柔顺剂、蓝色月光色渍净等。随着疫情缓解,衣物清洁护理的销售有望恢复增长,个人清洁护理及家居清洁护理则可借助于新品的持续推出,成为公司增长的新动力。

渠道持续优化,全渠道布局2020年公司线上渠道录得收入37.74亿元,同比增长13.4%,收入占比提升至53.9%,主要是由于疫情使渠道从线下向线上的转变,公司巩固与主要电商平台的关系,深化产品渗透率并触达更多消费者;线下渠道受疫情影响较大,其中大客户(KA 卖场和超市)贡献收入9.94亿港元,同比减少0.3%,分销商贡献收入22.28亿港元,同比减少18.2%。公司持续加强与零售商和经销商 的线下合作,扩大线下零售布局,涵盖至药店、化妆店、母婴店和加油站等新零售点。通过全渠道布局的优化,公司有望进一步下沉到低线市场,占领更多市场份额。

随着公司持续研发和推出新产品和渠道布局的优化,公司未来增长空间依旧可观。但由于上年收入低于预期,且成本下降的空间有限,未来的利润上升空间可能有所下降。

【产业观察】

根据Frost&Sullivan提供的数据,互联网医疗产业占医疗健康支出比将不断提升,在2019年该比例约为3.3%,预计2024年和2030年将分别达到10.6%和24%,并预计互联网医疗市场规模未来五年将保持较高的同比增速,预计2030年市场规模将突破四万亿元。政策方面,2020年12月,国家卫健委、医保局、中医药管理局发布《关于深入推进“互联网+医疗健康”“五个一”服务行动的通知》,参保人在本统筹地区“互联网+”医疗服务定点医疗机构复诊并开具处方发生的诊察费和药品费,可以按照统筹地区医保规定支付。各地可从门诊慢特病开始,逐步扩大医保对常见病、慢性病“互联网+”医疗服务支付的范围。

国家卫健委公布的数据显示,截至今年3月,全国有超过1100家互联网医院,7700家二级以上医院提供线上服务。三级医院网上预约诊疗率已达50%以上,3300家医院将分时段预约诊疗精准到30分钟。此外,90%以上的三级公立医院实现了院内信息互通共享,远程医疗协作网覆盖所有地级市2.4万余家医疗机构,30个省份建立了互联网医疗服务监管平台。

目前我国互联网医疗的主要发展模式为以“在线医疗服务+线上零售药房”为主营并带动其他细分领域发展。2019年在线问诊市场规模为90亿元,根据Frost&Sullivan的数据,预计2019年至 2024 年在线问诊将以77.4%的年复合增长率增长,并在2030年达到4070亿元。2019年在线问诊占总问诊量的比例为6%左右,未来十年有望加速渗透,Frost&Sullivan预计在2030年将达到68.5%。在零售端,据Frost&Sullivan统计,2019年院外药品线上零售渗透率为7.6%,医疗器械线上零售渗透率为16.8%,预计到2030年,线上零售药房市场将突破12000亿元,院外药品线上零售的渗透率和医疗器械线上零售渗透率将分别提升到27.5%和40.9%。

京东健康(06618)2020年营收达到193.8亿元,同比增长78.8%。其中,商品收入达 167.7 亿元,同比增长77.8%;服务收入达 26.1 亿元,同比增长85.4%,按2020年整体收入计,京东健康是中国最大的互联网医疗健康平台。2020年公司的平台活跃用户数达8980万,同比增长60.1%,客均收入达215.8元/年,同比增长28.2%。截至2020年12月31日,第三方商家入驻数量超过12000家,医疗团队医生数量超过11万,日均问诊量超过10万,京东零售药房商品种类超2000万,目前公司已经和辉瑞、诺华、赛诺菲、雅培等多家全球知名医药企业签约合作,加大慢病用药和新特药布局。

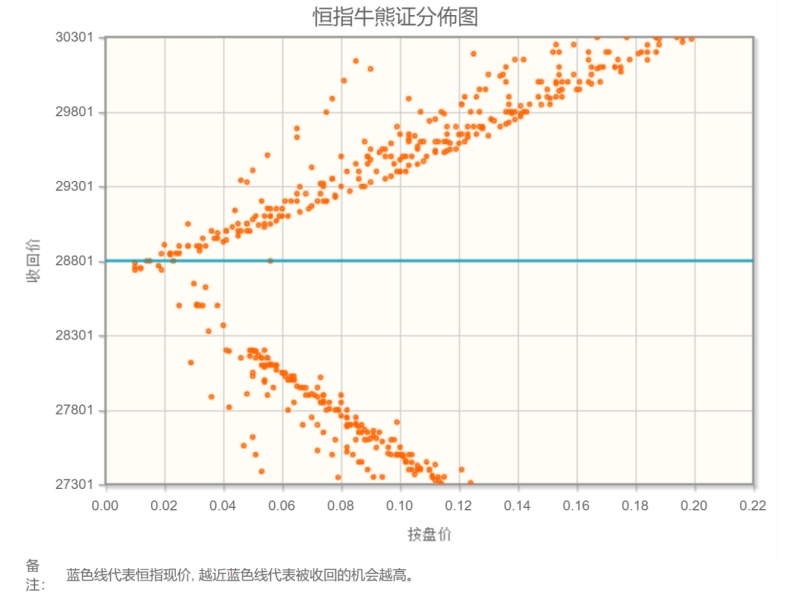

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(六月)未平仓合约总数为104077张,未平仓净数32367张。恒生期指结算日6月29号。

从恒生指数牛熊街货分布情况看,28801点位置,牛熊密集区排列均匀。美国联储公开市场委员会的声明和鲍威尔在记者会上的言论,主导了上周风险资产市场的变化。一旦联储离开了极端宽松的保底式的政策操作,政策不确定性和资产价格动荡都会增加。联储给出的央妈红利已经结束,未来的市场会更动荡。香港恒生指数成份股做多动力欠缺,恒生指数本周随美股,看跌。

【主编感言】

周末不少券商发布下半年策略,宏观方面机构普遍认为下半年流动性无虞;在投资主线上,中金公司、国泰君安等多家的观点趋向一致:减配周期,偏向成长。

“科技成长”成券商中期策略关键词。站在新的投资起点,多家券商发布观点认为,在未来通胀预期回落、流动性料难收紧的背景下,市场成长风格或将归来,科创硬实力和盈利能力将主导未来科技股行情。

当然,延续本刊一直以来的观点,长期看好科技和新能源板块,不过还是有若干点现象值得注意:一是新上基金迅速回暖(6月份迄今新发行基金数量为115只,发行份额已达1724亿份,较整个五月份的1319亿份已经增长30.7%),说明市场情绪趋向乐观;二是穆迪首席经济学家马克赞迪(Mark Zandi)、“大空头”迈克尔•伯里(Michael Burry)反复警告资产泡沫和即将来临的美股回调,美联储“转鹰”的达摩克里斯之剑仍悬在华尔街交易员头顶。下半年或许不会一路坦途,凄风冷雨难以避免,在这样的市场环境下,“乐观”是最值得警惕的心理。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。