核心观点

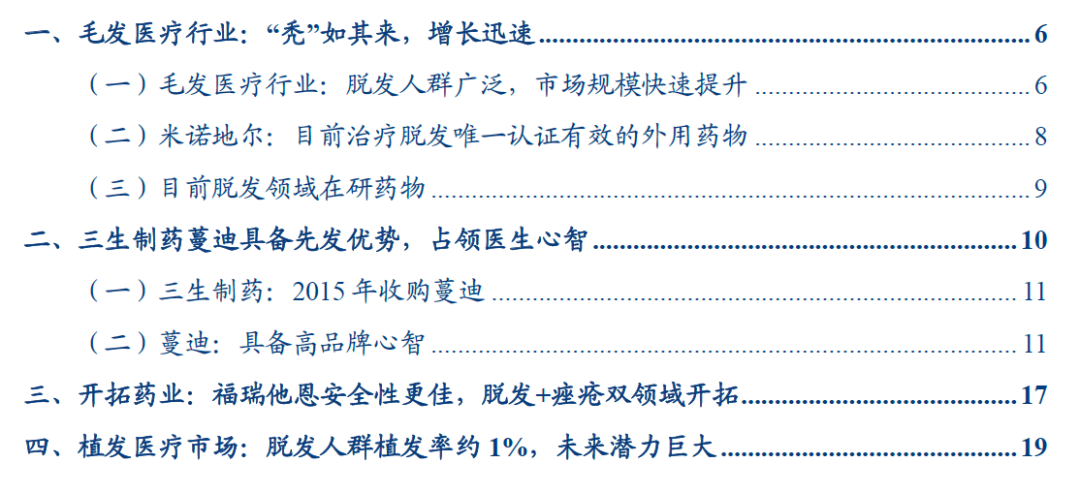

脱发人群广泛。《中国人头皮健康白皮书》数据显示,我国脱发人数已超2.5亿人(男性约1.63亿,女性约0.88亿,相当于每4位男性中有1人脱发,每8位女性中有1人脱发。与此同时,30岁前脱发的比例高达84%,较上一代人的脱发年龄提前了20年,呈现明显的低龄化趋势。

市场规模快速提升。2016年以来毛发医疗行业增长迅速,市场规模从78亿增至2020年的184亿元,按照是否进行手术可以将毛发医疗服务分为植发医疗服务和医疗养固服务,当前两者占比分别为72.8%和27.2%。医疗养固消费群体广泛,且消费者存在长期的维持疗效需求,预计在未来表现出更强的增长率,成为毛发医疗服务市场的主要增长驱动力。

目前治疗脱发唯一认证有效的外用药成分只有米诺地尔,获得FDA、NMPA和国家专利三重认证,经过前期的积累和市场教育之后预计仍将在脱发领域占据一席之地。当前也有其他如克拉考特酮、福瑞他恩等靶向作用于雄激素及其受体信号通路的在研药物。

三生制药旗下蔓迪先发优势明显,2001年即获得CFDA批准上市,属于OTC类治脱发外用药,是国内同类药品中首家上市品种,目前市占率大约为70%,在医生中积累了一定的品牌心智,成为全国范围内各大知名医院的脱发主治产品。

开拓药业福瑞他恩数据即将披露,有望成为新一代脱发创新药。福瑞他恩为新一代外用AR拮抗剂,设计为局部给药,只作用于头皮治疗部位,系统性药物暴露水平较低,不影响人体内部的雄激素水平进而消除老产品存在阳痿的副作用。目前福瑞他恩治疗脱发的II期临床试验即将结束,一旦成功,则意味着福瑞他恩有望成为新一代独家脱发创新药物。

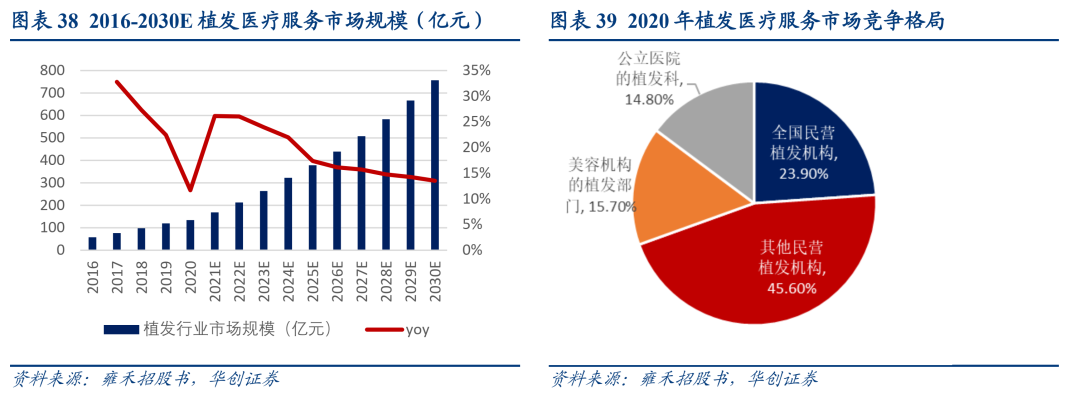

植发医疗。秃顶及毛囊闭合等若干严重的毛发问题仅可通过植发有效解决,2016年我国植发市场规模仅为58亿元,2020年增长至134亿元,年复合增长率为23.4%;按照2020年植发人数,当前渗透率仅0.21%(2020年我国植发手术仅约为51.6万例,而受脱发困扰的人群超过2.5亿人),市场潜力大。

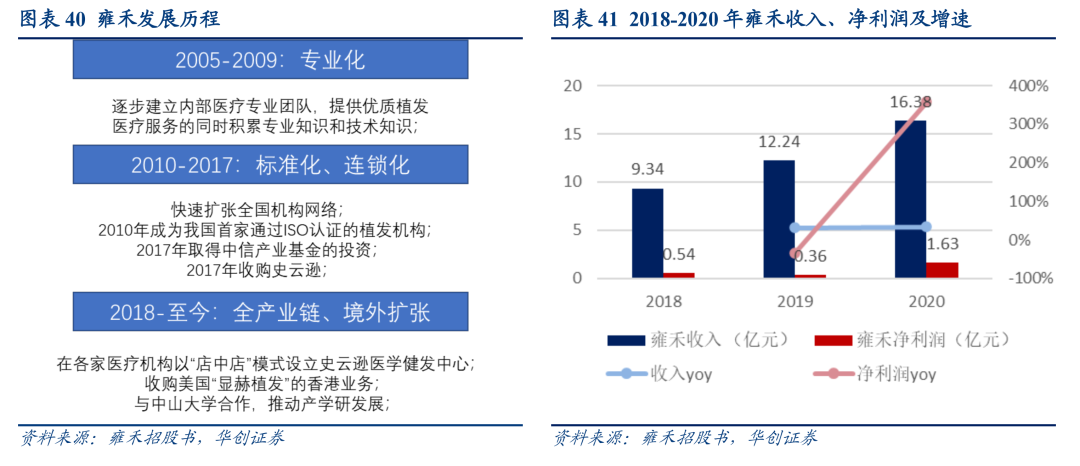

植发医疗竞争格局:全国民营机构占比23.9%;其他民营植发机构开设门槛低,运营灵活,占比45.6%;美容机构和公立医院相应科室占比在15%上下。目前国内全国性的植发机构有四家:雍禾、碧莲盛、科发源(大麦)和新生(莆田系),其中2020年雍禾植发医疗服务收入为14.13亿元(另有2.13亿元的医疗养固收入,总收入为16.38亿元),市占率约为11.54%,为国内top1;目前合计运营51家植发医疗机构,覆盖全国50个城市,注册医生数量达229名;2020年合计有50694名患者接受了植发手术,各指标均位列行业第一,且远超二、三名。

风险提示:新药获批上市、身体副作用明显、安全事故、新治疗手段出现等。

相关上市公司:三生制药(01530)、开拓药业(09939)、雍禾植发(已提交港股材料)

投资主题

本文概述脱发行业情况,主要的治疗药物和手法情况。

投资逻辑

本文第一部分为医疗行业概况,治疗药物成分米诺地尔及目前在研药物。第二部分为三生制药主营业务及脱发板块蔓迪的状况。第三部分开拓药业旗下福瑞他恩靶向治疗临床II期即将结束,局部给药避免难言的副作用。第四部分为重度脱发人群且后枕部有较充足资源的人群的治疗手段——植发治疗公司雍禾情况。

目录

一、毛发医疗行业:“秃”如其来,增长迅速

(一)毛发医疗行业:脱发人群广泛,市场规模快速提升

《中国人头皮健康白皮书》数据显示,我国脱发人数已超2.5亿人(男性约1.63亿,女性约0.88亿,相当于每4位男性中有1人脱发,每8位女性中有1人脱发,与此同时,30岁前脱发的比例高达84%,较上一代人的脱发年龄提前了20年,呈现明显的低龄化趋势。同时年轻人面对找对象压力,形象顾及尤其重要。从职业来看,高薪职业因压力过大造成脱发问题较严重。

面对“秃”如其来的危机,全环节的毛发养护开始涌现。一般而言,脱发的处理方式有日常保健类(无硅油洗发水、生姜洗发水、防脱发洗发水)、医美类和发制品类(假发);具体内容涉及防脱治脱、养发护发、生发健发、家居护理、SMP纹发、仿真假发、植发手术和毛发医院等,脱发程度不同的消费者可选择适合的产品类别和方式进行养护、修复和治疗。

按照是否进行手术可以将毛发医疗服务分为植发医疗服务和医疗养固服务,自2014年以来毛发医疗服务市场规模提升迅速,据称2014年养发行业的市场规模不到8亿;而根据Frost & Sullivan的数据,2016、2020年毛发医疗市场规模分别为78亿元和184亿元,其中植发医疗和医疗养固占比分别为72.8%和27.2%(分别134亿元和50亿元);医疗养固的消费群体广泛,且消费者存在长期的维持疗效需求,预计在未来表现出更高的增长率,成为毛发医疗服务市场的主要增长驱动力,Frost & Sullivan预计2030年医疗养固部分占总市场规模的45.3%。

只有毛母细胞的持续分裂增殖,毛发才能生长。脱发在于毛囊处于非健康状态。毛发有其自身的生长规律和周期:生长期会持续几年时间,之后进入退行期(逐渐脱落)、再有3-4个月的休止期,进入下一个生长期。

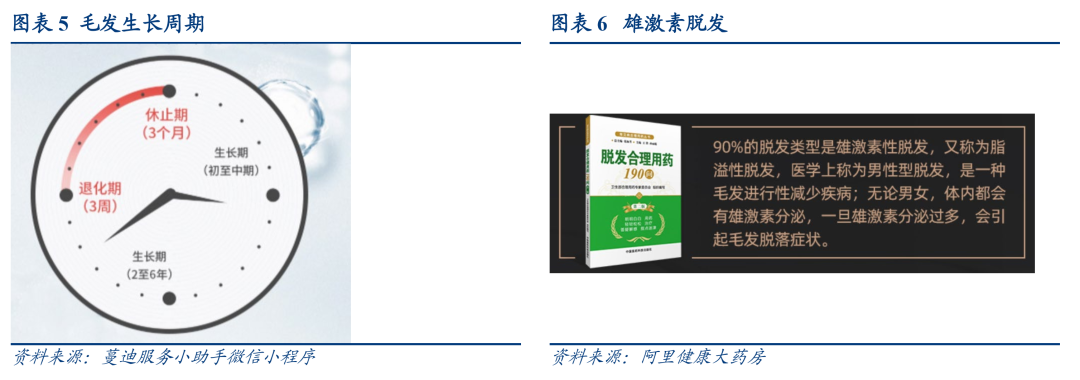

脱发的原因主要分为:1)雄激素性脱发也即aga脱发,是由于雄激素分泌过多导致的脱发,占比大约90%,2)斑秃,主要由压力大、精神紧张、内分泌和自身免疫疾病等引起,占比大约5%左右;3)其他,如免疫抑制剂等药物。除了日常的保健措施外,脱发主要解决方式有药物治疗和植发,其中前者适用于毛囊萎缩前,且越早用效果越好。

药物治疗:现行获批药物主要有两种,米诺地尔和非那雄胺。1)米诺地尔能够松弛血管平滑肌,降低血压,营养物质和氧气更顺利地运输到毛乳头再到毛母细胞。2)非那雄胺抑制II型5

-α-还原酶,这种酶可将睾酮转变成二氢睾酮(DHT,抑制毛囊发育导致脱发。二氢睾酮是活性更强的雄激素,可维持男性性征),降低血清及头皮中DHT含量60%-70%,从而阻止DHT对毛囊的损害。非那雄胺存在性副作用,包括性欲减退、勃起功能障碍(阳痿)及射精障碍等。

植发医疗:植发是一种外科手术,其将后枕区高质量毛囊移植至裸露及稀疏的毛发区域。与其他非移植毛发健康治疗相比,植发治疗对脱发、斑秃及秃顶有显著效果。根据Frost

& Sullivan的数据,2020年我国进行的植发手术约为51.6万例,行业规模为134亿元。

(二)米诺地尔:目前治疗脱发唯一认证有效的外用药物

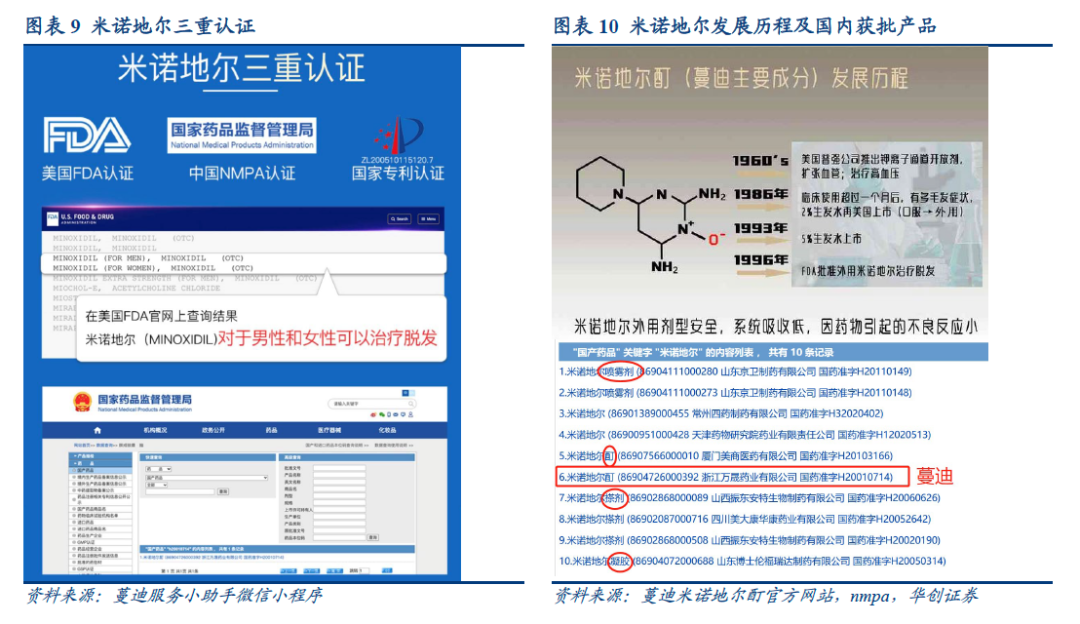

目前治疗脱发唯一认证有效的外用药成分只有米诺地尔,获得FDA、NMPA和国家专利认证三重认证。

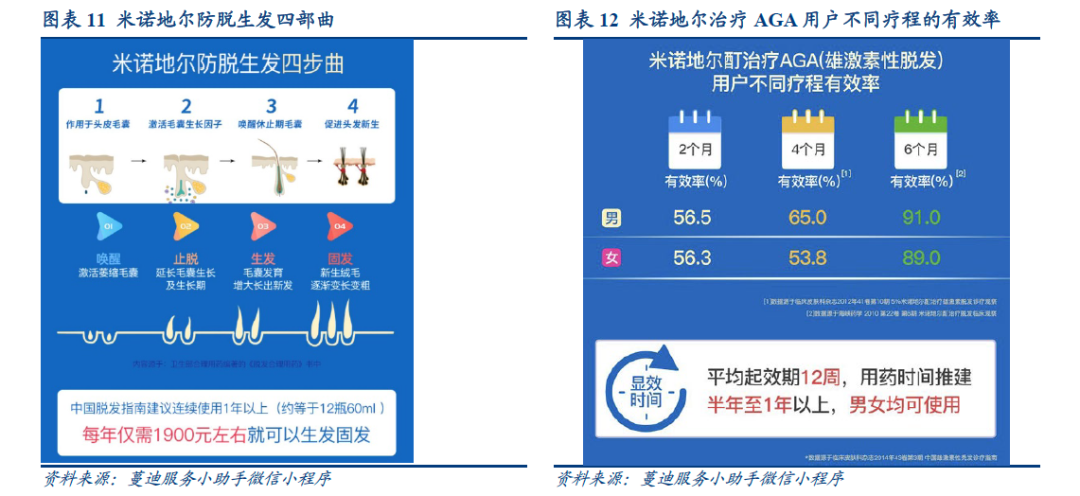

米诺地尔的化学名为:6-(1-哌啶基)-2,4-嘧啶二胺-3-氧化物。临床上作为钾离子通道开放剂,直接松弛血管平滑肌,有强大的小动脉扩张作用,能降血压,对容量血管(即静脉)无影响,所以能促进静脉回流。米诺地尔最早(1960s)用于降血压,副作用之一即为毛发增生,以脸、臂及背部较著,常在用药后3~6周内出现,停药1~6个月后消退;后来即被用于脱发领域,1986年、1933年2%和5%浓度的生发水分别上市,1996年米诺地尔正式被FDA批准用于脱发治疗。因此目前它的用途有1)降血压;2)用于预防油脂性脱发及畜牧业。国内目前已有10款米诺地尔产品获nmpa审批。

米诺地尔难溶于水,需要储存在包含有乙醇、丙二醇的辅料溶液中,市面上目前常见的治疗男性脱发的米诺地尔为5%浓度,不同品牌的主要区别在于辅料的配比不同(尤其是乙醇和丙二醇的配比),影响使用感受。副作用包括:刺激性皮炎、非特异性过敏反应、风团、水肿、过敏性鼻炎、气短、头痛、神经炎、头晕、血压变化、心率变化等。

米诺地尔长期使用方见疗效,根据临床数据,使用6个月的治疗有效率在男性和女性中分别达到91.0%和89%,显著高于2个月和4个月的水平。根据中国雄激素脱发指南,12周(84天)头发显著生长;据临床皮肤科杂志2012年41卷第10期,5%米诺地尔酊治疗雄激素脱发诊疗观察,6个月生发率90%。另外,米诺地尔需要复购来维持疗效,否则药效会消失。以医师推荐的60ml(约160元)作为男性使用者一个月的用量来计算,脱发人群的年花费约1900元。

(三)目前脱发领域在研药物

一般认为雄脱的关键在于DHT和雄激素受体(AR)的结合,在研药物大多关注雄激素受体(AR)抑制剂。

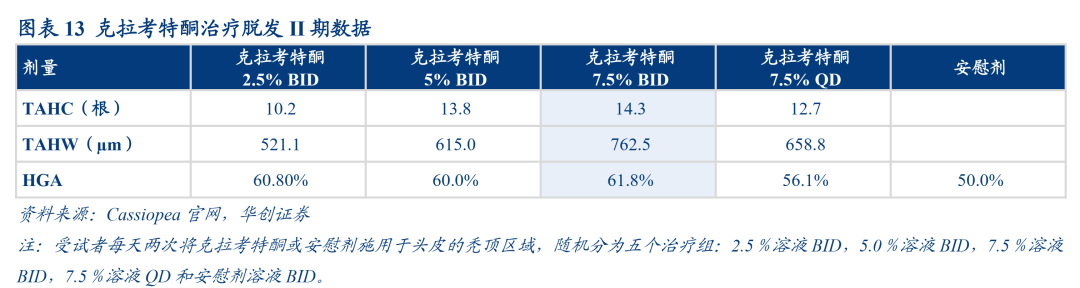

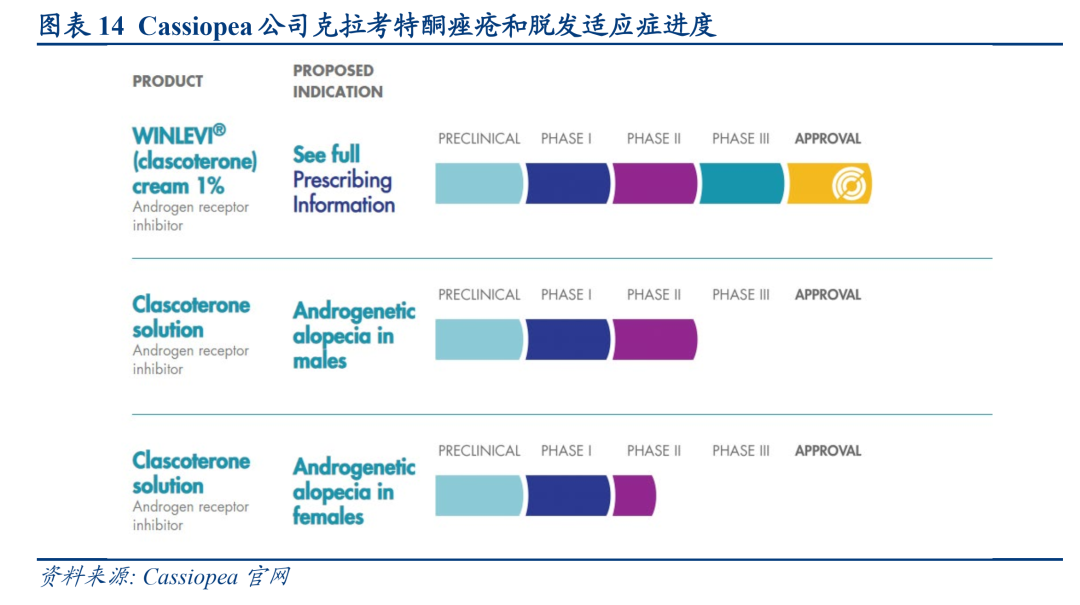

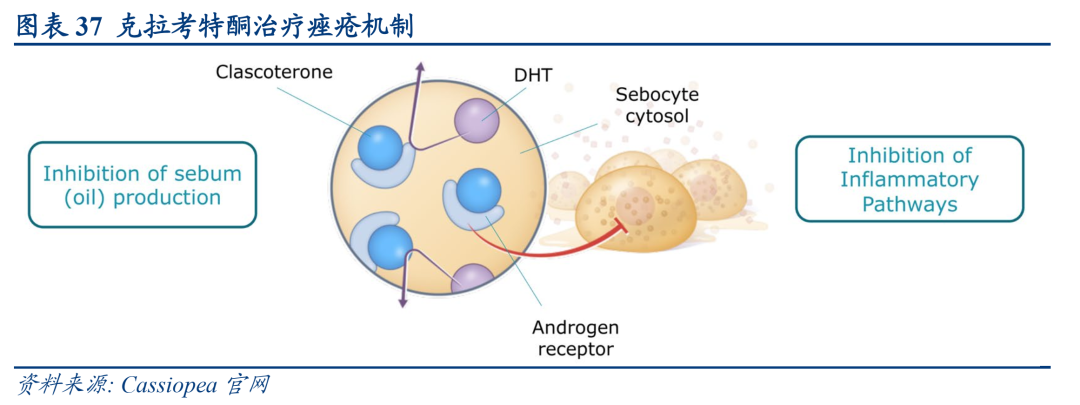

意大利Cassiopea在雄激素受体(AR)抑制剂领域进展领先,旗下的克拉考特酮(clascoterone)为外用的甾体类AR拮抗剂。针对脱发,Cassiopea开发了克拉考特酮的溶液剂型(酊剂);针对痤疮开发了乳膏剂型(已获批上市)。

2019年4月16日,Cassiopea公布了克拉考特酮治疗轻中度雄激素性脱发的二期临床结果。试验在德国招募了400多名轻至中度雄激素性脱发受试者,为期12个月,评估四种不同剂量的克拉考特酮与安慰剂相比的有效性和安全性。结果显示:客观终点TAHC(目标区域每平方厘米头发较安慰剂增长计数)和TAHW(目标区域头发较安慰剂增长长度),主观终点HGA(患者对头发生长评估)均达到了统计学显著优效。

目前,7.5%浓度克拉考特酮治疗男性脱发适应症已进入临床III期。

国内的开拓药业也已于2020年12月30日完成了福瑞他恩治疗脱发的II期临床试验的受试者入组。另也有部分新型的治疗方式。

此外,JAK抑制剂领跑斑秃免疫疗法。JAK抑制剂主要通过阻断(IFN-γ和IL-15)信号传导,以中断毛囊被免疫细胞攻击的正反馈路径,从而促进头发的重新生长。目前辉瑞和礼来在JAK抑制剂的进展较快。

二、三生制药蔓迪具备先发优势,占领医生心智

当前我国上市的米诺地尔品牌主要有蔓迪和达霏欣等,其中蔓迪的市占率较高,约为70%;其集团母公司为三生制药(1530.HK)。

(一)三生制药:2015年收购蔓迪

公司为我国领先的生物技术公司,2020年实现营收55.92亿元(+4.78%),扣非归母净利润8.30亿元(-13.57%)。核心产品包括特比澳、益赛普及重组人促红素(「rhEPO」)产品益比奥及赛博尔。此四款产品均为中国内地市场领先的产品(除中国内地外,特比澳、益赛普、益比奥已分别获8个、15个和22个国家批准)。

特比澳20年收入为27.63亿元(+30.0%),为本集团自主研发的专利产品;于2006年推出后成为全球唯一商业化的重组人血小板生成素(「rhTPO」)产品。特比澳已获国家药监局批准用于两种适应症:治疗CIT及ITP。根据IQVIA,2020年按销售额计,特比澳在中国内地血小板减少症治疗市场的份额为72.7%。获准列入2020年《国家医保目录》。

益比奥 20年收入为7.33亿元(+34.2%),为唯一一种获得国家药监局批准用于下列三种适应症的rhEPO产品:慢性肾病(「CKD」)引起的贫血症、治疗化疗引起的贫血症(「CIA」)及外科围手术期的红细胞动员;于2000年纳入《国家医保目录》乙类药,用于治疗紧急性贫血;于2018年纳入《国家基本药物目录》。

益赛普 20年收入6.15亿元(-46.2%),市场竞争加剧且RA——类风湿性关节炎,作为弹性更大的慢性病其治疗更易受新冠大流行病影响,2020年10月益赛普降价50%影响了Q4收入。益赛普是中国内地市场推出的首个依那西普产品,在中国内地TNFα市场占据支配性领导地位, 2020年占中国内地市场份额45.5%。2020年益赛普的销售覆盖中国内地逾3,700家医院,包括近1,700家三级医院。

赛普汀,是中国内地第一个Fc段修饰,生产工艺优化,具有更强抗体依赖性细胞介导的细胞毒性(「ADCC」)效应的创新抗HER2单抗,2020年被纳入《国家医保目录》。

蔓迪,2015年7月24日,三生制药收购浙江万晟药业100%的股权(订立股权转让协议,收购对价5.28亿元),包含蔓迪资产,当前规模快速增长。

截至最新,公司总市值达280亿。前期集采杀价,本轮行情启动于5月中上旬,彼时市值约180亿,对应2020年原有业务业绩约21倍,近几年pe大约在20-30倍范围。

高瓴资本通过HillhouseCapital Advisors和Gaoling Fund合计持有公司17.82%的股份,6月15日,JPMorgan增持三生制药约595.44万股,股份占比增持至5.08%。

(二)蔓迪:具备高品牌心智

2018、2019和2020年蔓迪收入分别为1.272、2.502(+96.7%)和3.676(+46.9%)亿元人民币(此前无销售数据,除直销外供货给院线、阿里等平台的存在一定折扣)。

蔓迪,通用名为米诺地尔酊,于2002年(官网为2001年,应为nmpa获批时间)作为中国首个非处方脱发药品上市,治疗男性型脱发和斑秃。米诺地尔是唯一一种受到《中国人雄激素性脱发诊疗指南》(中国医师协会发布)推荐的用于脱发治疗的外用药物。根据中华医学会(CMA)发布的《中国斑秃诊疗指南(2019)》,米诺地尔被列为斑秃局部治疗方法之一。在男性脱发患者中头对头比较蔓迪泡沫剂型与美国领先的米诺地尔药剂Rogaine®的三期研究的患者入组工作(随机、双盲三期研究)已经完成,未来如获批上市,有望成为国内唯一的米诺地尔泡沫剂型。公司预计于2021年第三季度或之前取得数据结果。

目前蔓迪在售产品按照剂量可分为黑瓶和白瓶(黑瓶为60mL/90mL、白瓶为30mL),布局线下医院,及线上包括阿里(包括阿里健康大药房)、京东、拼多多等在内的多个平台,微信也推出了小程序但尚未销售产品;知乎、小红书上有较多科普和笔记(小红书2700多条蔓迪笔记)。天猫黑瓶售价158元/瓶(60mL),198元/瓶(90mL,阿里健康大药房的聚划算价格为189元/瓶),白瓶为79元(30mL,标价为89元),同时按照疗程推出套组(如60mL*3为444元)。

目前蔓迪还推出了生发液伴侣定制洗发水,销售尚未上体量,售价为98元/瓶(260g);对比市面上其他洗发水产品,定价处于中位水平。

蔓迪有效成分为米诺地尔,国内包含蔓迪在内已经有10款米诺地尔产品获nmpa审批,但在营销和运营上蔓迪建立了比较高的品牌心智。

1) 蔓迪先发优势明显,蔓迪2001年获NMPA(当时为CFDA)认证上市,属于OTC类治脱发外用药,是国内同类药品中国内首家上市品种,调研数据显示其市占率大约为7成,在医生和消费者中积累了一定的品牌心智,成为全国范围内各大知名医院的脱发主治产品,且部分医院在外用药品上仅选择蔓迪。蔓迪官方宣称2-3个月即起效,5%蔓迪米诺地尔平均起效时间为12周,表现为发量增多、发质变粗;人群上男女老少皆宜,而部分品牌仅适用于成年男性,且不适用备孕人群;蔓迪适用于多种病症,包括雄脱、斑秃和女性弥漫性脱发。

蔓迪对标的落健(Rogaine,美国强生旗下的外用生发水品牌)在美国有约50%左右的高市占率,目前在国内主要以跨境电商方式销售,尚未在内地注册OTC,因此蔓迪在销售渠道上存在壁垒优势。天猫618落健3*60g售价459元,即153元/瓶(60g),与蔓迪米诺地尔酊接近;(男性)也是每日使用两次(1g/次)。

达霏欣为蔓迪的主要竞争对手,为山西振东制药旗下的米诺地尔搽剂,(振东制药为山西省首家登录创业板的上市公司,主营维生素、矿物质制剂、中药、创新药等产品的研发、生产和销售)。达霏欣的品规分为5%和2%两款,其中5%建议男士使用,用于治疗aga和斑秃;2%建议女士及敏感人群适用,用于治疗头发稀疏、产后脱发、发际线宽。有研究表明,

5%米诺地尔比2%米诺地尔浓度起效更早,且安全性并无明显差别(蔓迪宣称5%喷1次/日的效果优于2%喷两次/日)。因蔓迪先发优势明显,较早与医院建立渠道优势,占领医生心智上领先于达霏欣,达霏欣市场分额相对比较低。价格上与蔓迪接近。另常规搽剂需遮光、阴凉保存(温度不超过20℃),而蔓迪PBS通过工艺改进形成保护舱(见图29),仅需密封保存即可,便于携带。

2)

蔓迪广铺渠道,挂牌专诊数量领先。据蔓迪天猫旗舰店显示,蔓迪现在进驻973家医院及连锁药房,天猫平台已经服务200万+用户。广铺渠道不仅助力蔓迪形成较强品牌力,同时便于脱发人群购买,尤其便于线下临时购买。另外蔓迪和植发机构雍禾也形成较深合作。

3) 产品形态:米诺地尔难溶于水,使用感较油腻。蔓迪米诺地尔为酊剂,由酒精和药剂配成,呈无色的透明状,其PBS工艺使得携带和保存更为便捷。

4) 产品具备较强用户粘性和高性价比。相较敏感肌化妆品,米诺地尔产品适用的脱发人群更加广泛(国内1/6的人群有脱发困扰)、且预防使用的好处大,同时产品需要持续使用才有效果,由此产生了强产品依赖性,相比于当肌肤出现敏感问题时才使用的敏感肌化妆品,米诺地尔中重度用户粘性或更强。另外,植发手术价格昂贵,据雍禾招股书客单价约2-3万(部分超10万),相较之下米诺地尔具备高性价比。

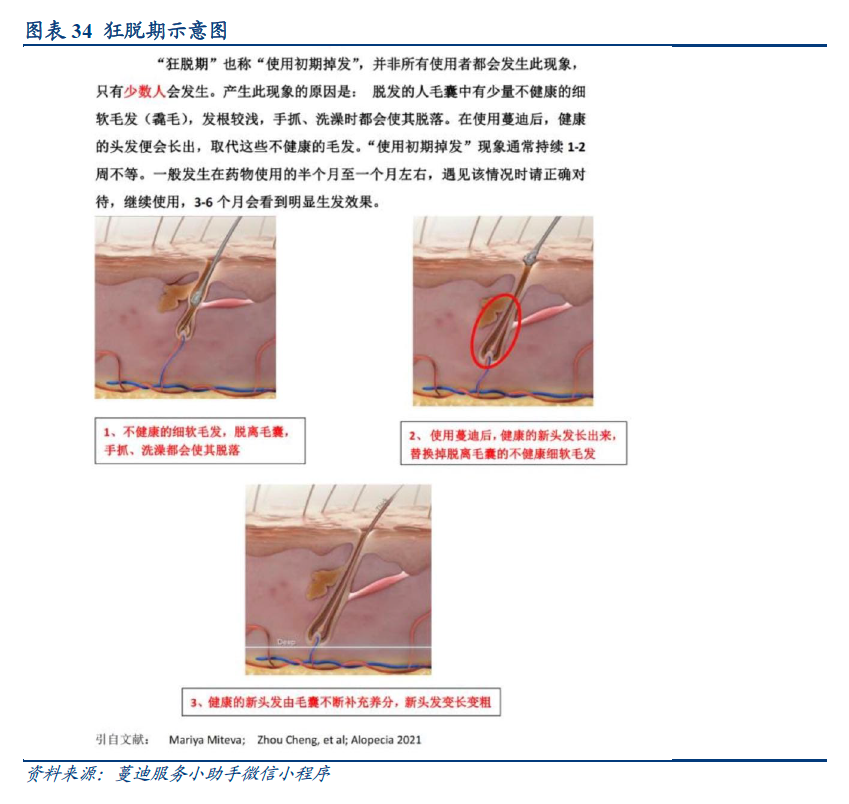

需注意的是,米诺地尔是缺少特异性靶向的治疗,通过外用方式局部涂抹,不过仍有不良反应:水肿、气短、头痛、过敏、血压变化、心率变化等,部分人群在0.5-1个月内会有狂脱期。

三、开拓药业:福瑞他恩安全性更佳,脱发+痤疮双领域开拓

开拓药业(09939)旗下福瑞他恩(Pyrilutamide,KX-826)对雄激素性脱发的作用机制与上文Cassiopea旗下的克拉考特酮完全相同,通过靶向组织中的雄激素受体,局部阻止雄激素介导信号传递。最重要的是,福瑞他恩是为局部给药而设计,直接作用于头皮治疗部位,系统性药物暴露水平较低,不影响人体内部的雄激素水平进而消除老产品存在阳痿的副作用,消除患者用药的最大顾虑。

2020年12月30日,开拓药业宣布福瑞他恩(酊剂)治疗雄激素性脱发II期多中心、随机、双盲、安慰剂对照临床试验自2020年9月启动后,仅用3个多月时间完成所规定的120名受试者入组。研究从全国8家中心纳入共计120名男性雄激素性脱发受试者,并随机分到3个剂量组和1个安慰剂组,每组30名受试者。4组用药分别为每日两次2.5毫克福瑞他恩、每日一次5毫克福瑞他恩、每日两次5毫克福瑞他恩、安慰剂。疗效评估将从使用试验药物开始,每6周进行一次,直至24周结束。

此外,福瑞他恩在美国开展的针对脱发Ib期临床试验已于2020年8月3日完成。

克拉考特酮痤疮适应症的成功获批和脱发适应症优异的II期数据,基本上为AR拮抗剂的脱发临床试验奠定了良好的基础。福瑞他恩脱发II期数据预计将在2021年Q3发布,一旦成功,则意味着福瑞他恩成药将是大概率事件。福瑞他恩有望成为新一代的独家脱发治疗药物,并且有潜力和米诺地尔复方进一步提升疗效。

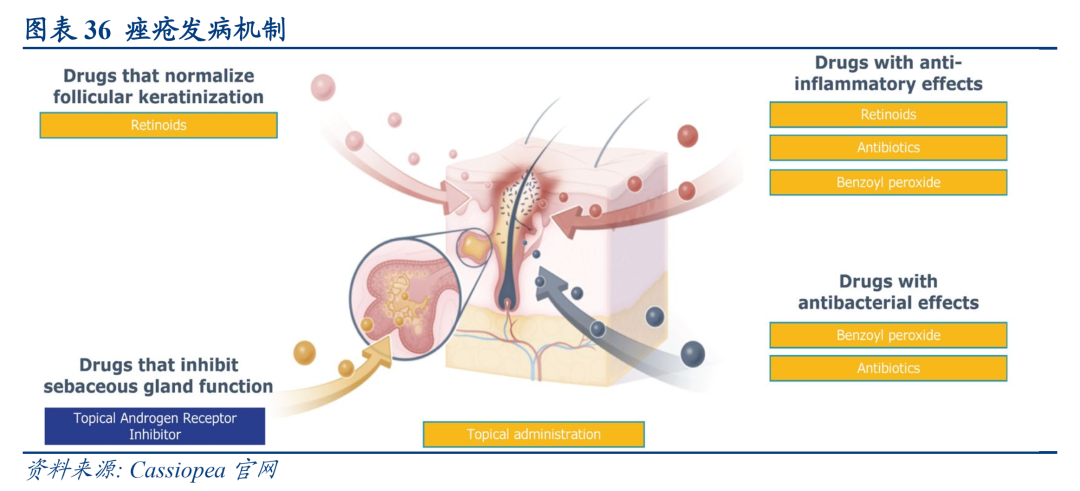

除脱发外,痤疮是另外一个与雄激素相关的疾病,又被称为粉刺或者青春痘,是毛囊皮脂腺单位的一种慢性炎症性皮肤病,多发于青春期并主要累及面部,是发病人数最多的皮肤疾病。根据弗若斯特沙利文报告,2018年,中国有超过1.189亿名年龄介于10至25岁的患者有寻常痤疮。痤疮发病机制复杂,雄激素及其受体信号通路对皮脂腺及皮脂分泌的影响是引起痤疮的重要因素之一。AR拮抗剂能抑制二氢睾酮(DHT)的局部皮肤作用,同时可抑制产油细胞(sebcyte)的脂质生成,并减少受雄激素影响的促炎性细胞因子和介质,从而治疗痤疮。

2020年8月28日,FDA批准Cassiopea公司克拉考特酮1%乳膏剂(商品名Winlevi)用于治疗12岁及以上患者的痤疮,克拉考特酮成为痤疮适应症40年来首款创新药物。

针对痤疮,开拓药业开发了福瑞他恩凝胶剂型,并于2020年9月17日获得国家药品监督管理局颁发的临床试验通知书,目前已经启动I/II期临床试验患者入组。

该项在中国开展的I/II期临床试验是一项随机、双盲、安慰剂对照的临床研究,以评估福瑞他恩凝胶在轻、中度寻常痤疮患者中外用给药后的安全性、耐受性、药代动力学和有效性。

2021年4月16日,开拓药业宣布福瑞他恩凝胶用于痤疮治疗的中国I/II期临床试验已完成首批受试者入组及给药。

基于克拉考特酮的获批上市,福瑞他恩的痤疮适应症同样有极高的概率取得临床成功,并且有望拥有更好的安全性,成为痤疮领域新一代产品,市场潜力巨大。

四、植发医疗市场:脱发人群植发率约1%,未来潜力巨大

脱发人群植发率约1%(考虑植发的低频次,采用累计值计算),行业规模预计在2030年增长至700亿。20年我国毛发困扰人群约为2.5亿人,目前接受植发医疗服务的人群相对较少。根据Frost & Sullivan的数据,2020年我国植发手术仅约51.6万例,假设客单价年增长率约10%,估测2010-2020年累计植发手术约250万例,按此计算脱发人群植发率约为1%,市场潜力较大。2016年我国植发市场规模仅为58亿元,20年增长至134亿元,年复合增长率为23.4%,Frost & Sullivan预计2025年和2030年分别可达378亿元和756亿元,对应2020-2025E和2025E-2030E的复合增长率分别为23.0%和14.9%。

民营机构众多,雍禾市占率约11%。据雍禾招股书,全国(性的)民营机构占比23.9%;其他民营植发机构开设门槛低、运营灵活,占比45.6%;美容机构的植发部门和公立医院植发科占比在15%上下。目前国内全国性的植发机构有四家:雍禾、碧莲盛、科发源(大麦)和新生(莆田系),其中2020年雍禾植发医疗服务市场份额约为11%,为国内top1。

雍禾自2010年成立以来即制定了中国首个获中央电视台报道的植发行业标准,并成为中国首家ISO认证的植发医疗提供商;截至目前,雍禾在全国运营51家植发医疗机构(全部为直营),覆盖25个省的50个城市;注册医生数量达229名;2020年合计有50694名患者接受了植发手术,各指标均位列行业第一,且远超2、3名。2018-2020年雍禾收入快速提升,复合增长率达32.42%,20年实现总收入16.38亿元,其中植发医疗收入14.13亿元,医疗养固服务收入2.13亿元。

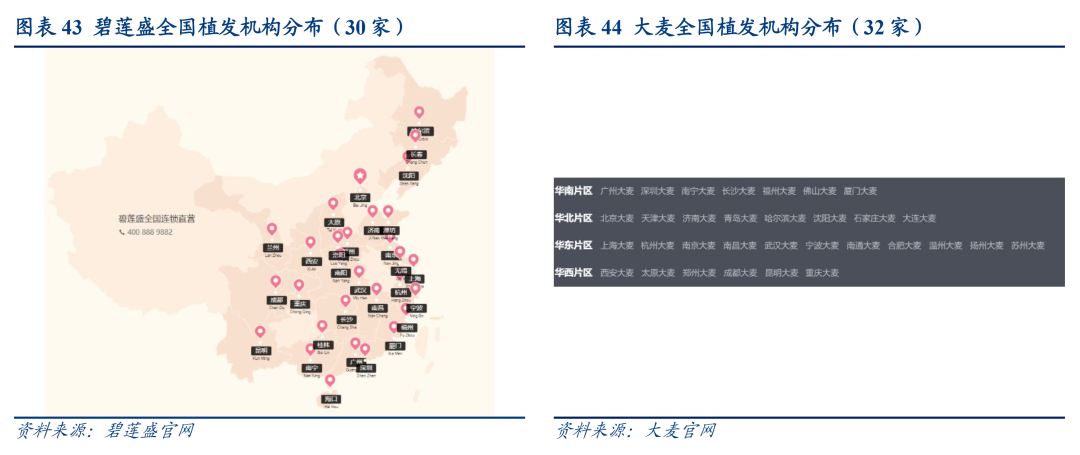

雍禾(全直营):20年雍禾合计直营51家医疗机构,领先于大麦(32家)和碧莲盛(30家);51家医疗机构分别分布在4个一线城市,15个新一线城市,25个二线城市和6个较低线城市,华东地区分布相对广泛。2020年,雍禾植发新增员工1000余名,现有员工3800余人,确保了新分院的人才需求。

五、风险提示

新药获批上市、身体副作用明显、安全事故、新治疗手段出现等。

本文来自“华创悦享现代生活”,智通财经编辑:玉景。