摘要

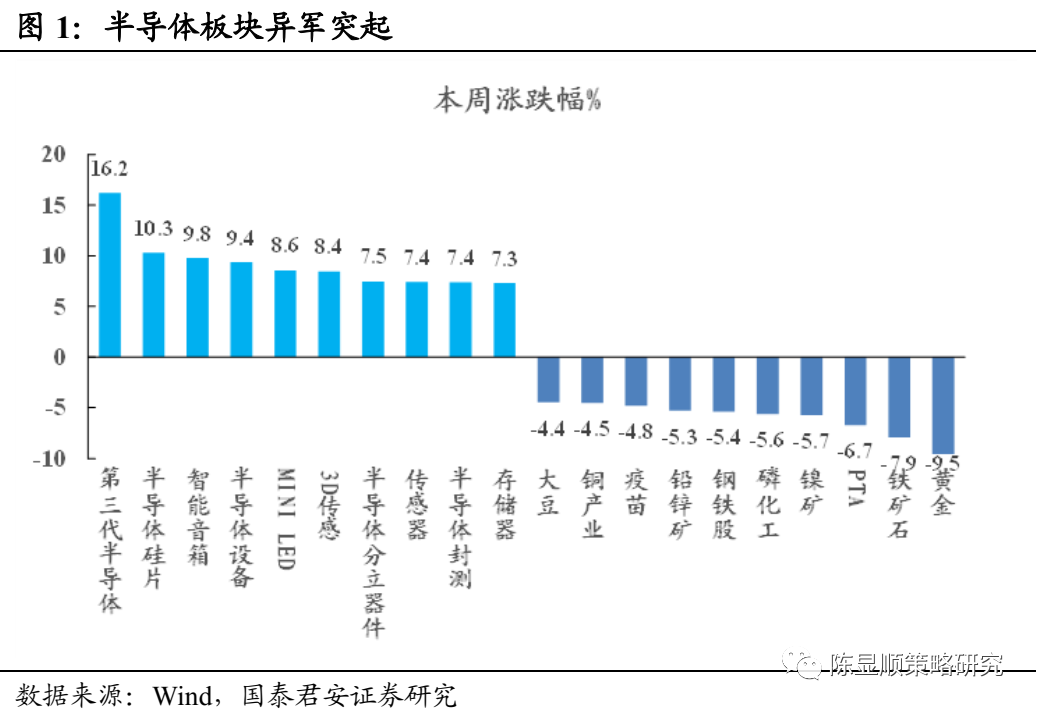

▶ 上周市场呈现出典型的科技成长风格,以第三代半导体概念为引领的整个半导体产业链领涨市场。从热点板块周内涨幅看,第三代半导体(16.2%)、半导体硅片(10.3%)、智能音箱(9.8%)板块领涨市场,2020年年中以来整体沉寂的半导体板块在经历持续震荡和盈利端稳健增长后,纵向估值优势显现,资金配置热情在一定事件性催化下被激活。与此同时,贵金属(-9.5%)、铁矿石(-7.9%)等板块跌幅居前。

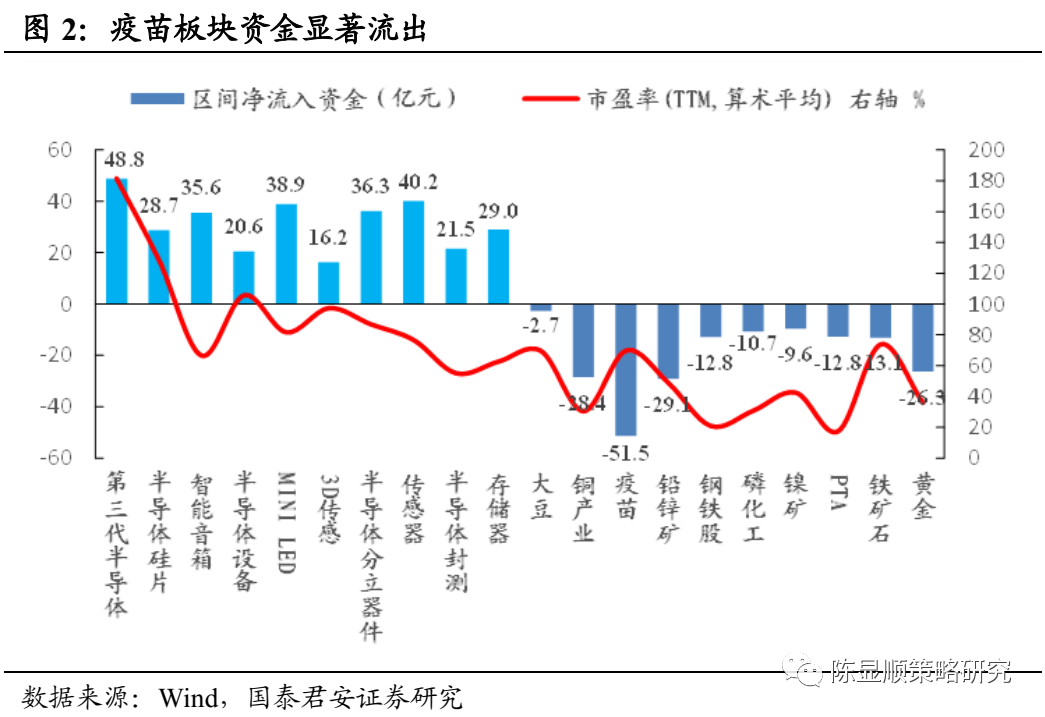

▶ 后疫情时代的疫情受益板块注定一波三折,资金不会留恋任何没有增量故事的高位个股。从资金选择的角度看,上周第三代半导体板块资金净流入48.8亿元,尽管市场向来担心科技板块的资金承载度,先发制人的成本优势才是超额收益的本质,低位入局的勇气和坚定是高位从容的前提。疫苗板块上周资金净流出51.5亿元,铜、黄金板块净流出额均超25亿元,保障全民健康的公共属性使得疫苗本就不具备价值资金追逐的基础,美元的每次异动都让投资者嗅到拐点处的恐惧,但疫情对生活、经济、政策的深远影响已经超出教科书的范畴。

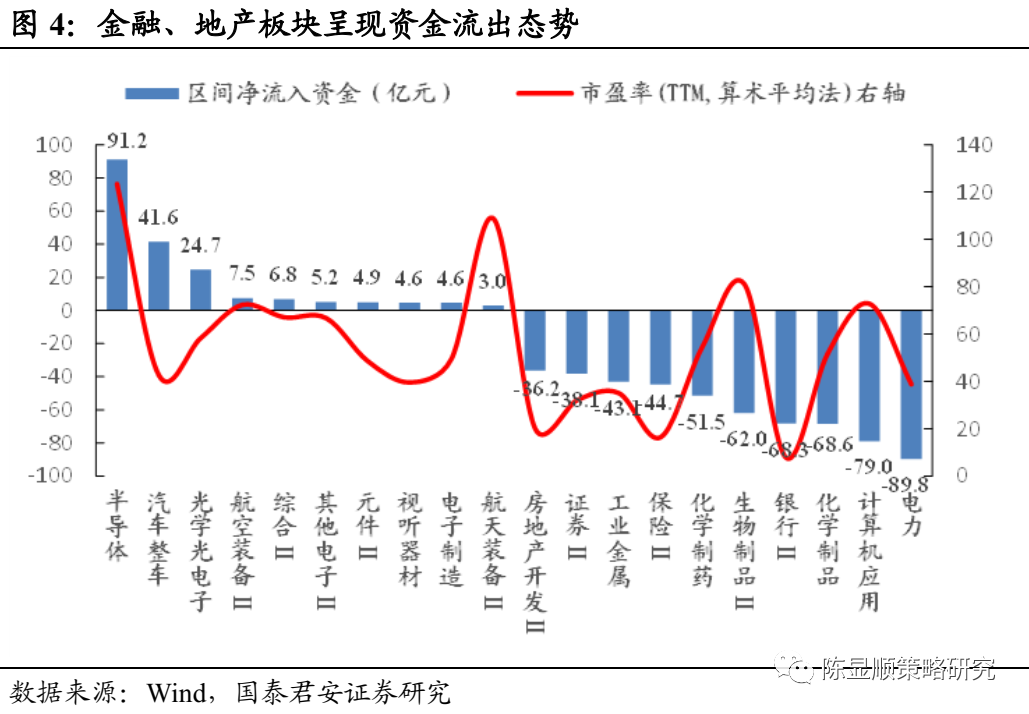

▶ 资金容量大的行业整体呈现资金净流出态势,在指数打破震荡格局上行的情况下,将推动市场整体活跃度提升。从申万二级行业资金流入流出前十的行业对比看,流入和流出很不对称,资金净流出行业流出规模显著大于资金净流入行业流入规模,但净流出行业中电力、金融、地产、工业金属等均是承载资金量较大的行业,资金存量的结构变化将推动市场从过去数年的“二八”特征向“五五”特征转变,这样的转变是题材炒作和主题投资的绝佳土壤。

▶ 主题投资展望:主题投资具备事件催化多、涉及面广、短期难证伪等特征,强势主题往往能获得资金的持续关注,走出波浪上行的趋势行情,根据以上三个特征重点推荐三大主题:碳中和、国货消费、智能物联网(AIoT)。

目录

1. 国君策略“主题投资”相关个股

2. 上周热点板块回顾

3. 主题投资展望

3.1. 主题一:碳中和

3.2. 主题二:国货消费

3.3. 主题三:智能物联网(AIOT)

1 国君策略“主题投资”相关个股

2 上周热点板块回顾

上周市场呈现出典型的科技成长风格,以第三代半导体概念为引领的整个半导体产业链领涨市场。高景气的新能源车、医美等明星板块也在周尾强势反弹,期间光伏、军工等板块也有较强表现,整体市场热度维持高位。从热点板块周内涨幅看,第三代半导体(16.2%)、半导体硅片(10.3%)、智能音箱(9.8%)、半导体设备(9.4%)板块领涨市场,2020年年中以来整体沉寂的半导体板块在经历持续震荡和盈利端稳健增长后,纵向估值优势显现,资金配置热情在一定事件性催化下被激活。与此同时,贵金属(-9.5%)、铁矿石(-7.9%)、PTA(-6.7%)、钢铁(-5.4%)、疫苗(-4.8%)等板块跌幅居前,美联储6月议息会议释放偏鹰气息,美元随之走强,贵金属、全球定价大宗品应声回调,加之国内保供控价政策压制钢厂利润,上游资源品板块整体走弱。一强一弱间充分体现市场定价的有效性,趁势而动可以避免犯大错,但逆势逢低布局将成为后半年的有效策略。

后疫情时代的疫情受益板块注定一波三折,资金不会留恋任何没有增量故事的高位个股。从资金选择的角度看,上周第三代半导体板块资金净流入48.8亿元,传感器、mini LED、智能音箱等板块资金流入明显,尽管市场向来担心科技板块的资金承载度,先发制人的成本优势才是超额收益的本质,低位入局的勇气和坚定是高位从容的前提。疫苗板块上周资金净流出51.5亿元,铜、黄金板块净流出额均超25亿元,保障全民健康的公共属性使得疫苗本就不具备价值资金追逐的基础,美元的每次异动都让投资者嗅到拐点处的恐惧,但疫情对生活、经济、政策的深远影响已经超出教科书的范畴。

半导体板块的走强不能掩盖功能饮料、航天军工和通信等板块的热度,总量层面波动收敛的环境下板块轮动和多点开花是最典型特征。从申万二级行业的涨幅表现看,半导体(10.8%)、光电子(4.8%)、饮料制造(4.2%)、航空装备(3.7%)等板块涨幅居前,显示市场做多情绪仍高,相对低位标的在事件催化下释放弹性。采掘(-5.2%)、钢铁(-4.7%)、黄金(-4.4%)、生物制品(-3.5%)、水泥制造(-3.2%)等板块跌幅居前,使得市场呈现出显著的结构性行情特征,单一赛道、单一风格在后续行情中难以独领风骚,“经济-政策”之间的强弱“跷跷板效应”将使得市场单向预期的稳定性较差。

资金容量大的行业整体呈现资金净流出态势,在指数打破震荡格局上行的情况下,将推动市场整体活跃度提升。热点板块的走势不能解释市场全貌,从申万二级行业资金流入流出前十的行业对比看,流入和流出很不对称,资金净流出行业流出规模显著大于资金净流入行业流入规模,但净流出行业中电力、金融、地产、工业金属等均是承载资金量较大的行业,资金存量的结构变化将推动市场从过去数年的“二八”特征向“五五”特征转变,这样的转变是题材炒作和主题投资的绝佳土壤。

3 主题投资展望

主题投资具备事件催化多、涉及面广、短期难证伪等特征,强势主题往往能获得资金的持续关注,走出波浪上行的趋势行情,根据以上三个特征重点推荐三大主题:碳中和、国货消费、智能物联网。

3.1. 主题一:碳中和

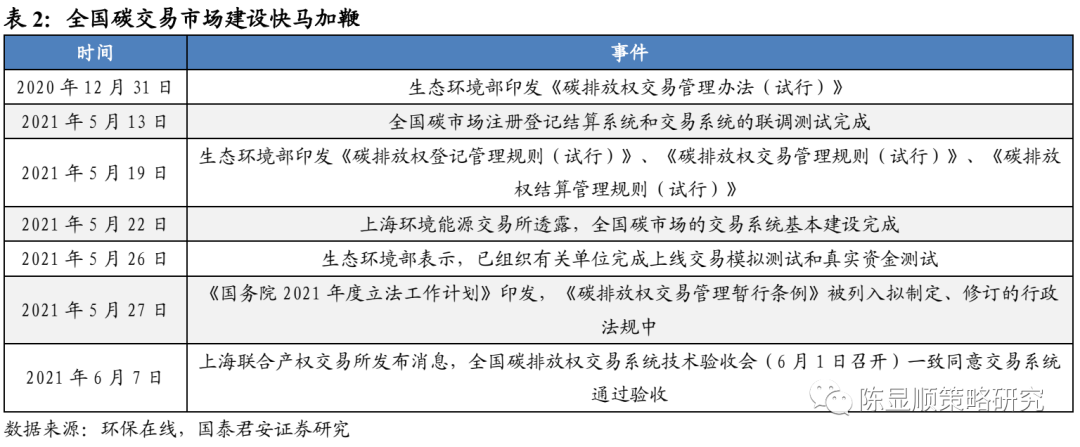

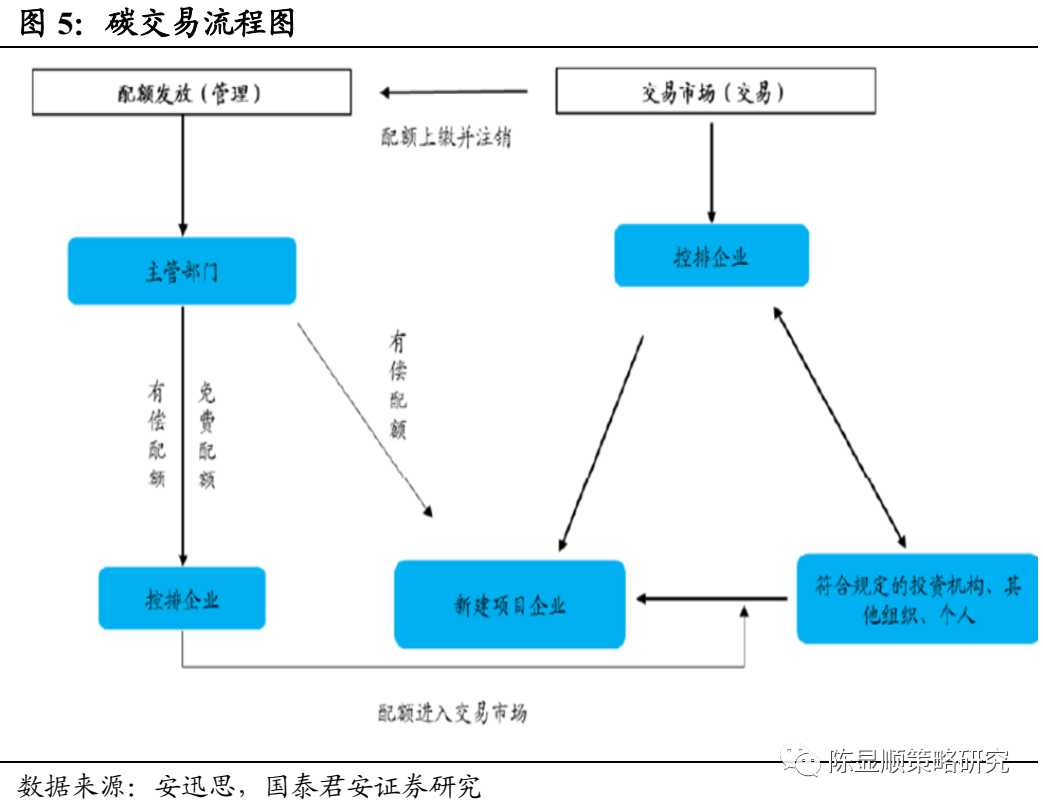

催化剂事件:全国碳交易市场拟于6月底前启动。根据生态环境部有关要求,2020年4月30日前企业完成2020年度温室气体排放数据填报,2020年6月30日前省级部门完成核查工作,2020年9月30日前省级部门要完成配额核对工作,企业于2020年12月31日前完成配额的清缴履约。

我国碳市场建设采用“双城”模式,上海负责交易系统建设,武汉负责登记结算系统建设。全国碳排放权集中统一交易平台,汇集所有全国碳排放权交易指令,统一配对成交。交易系统与全国碳排放权注册登记系统连接,由注册登记系统日终根据交易系统提供的成交结果办理配额和资金的清算交收。重点排放单位及其他交易主体通过交易客户端参与全国碳排放权交易。根据上海环境能源交易所信息,目前共向首批参与交易的电力行业发放了两年的配额,电力行业年度碳排放量约40亿吨。参与首批开户的电力企业共计2225家。全国碳市场首批以发电行业起步,“十四五”期间,预计石油、化工、建材等八大重点能耗行业都将被纳入到碳市场,未来八大行业控排企业大约有8000至10000家。

涉及面广:

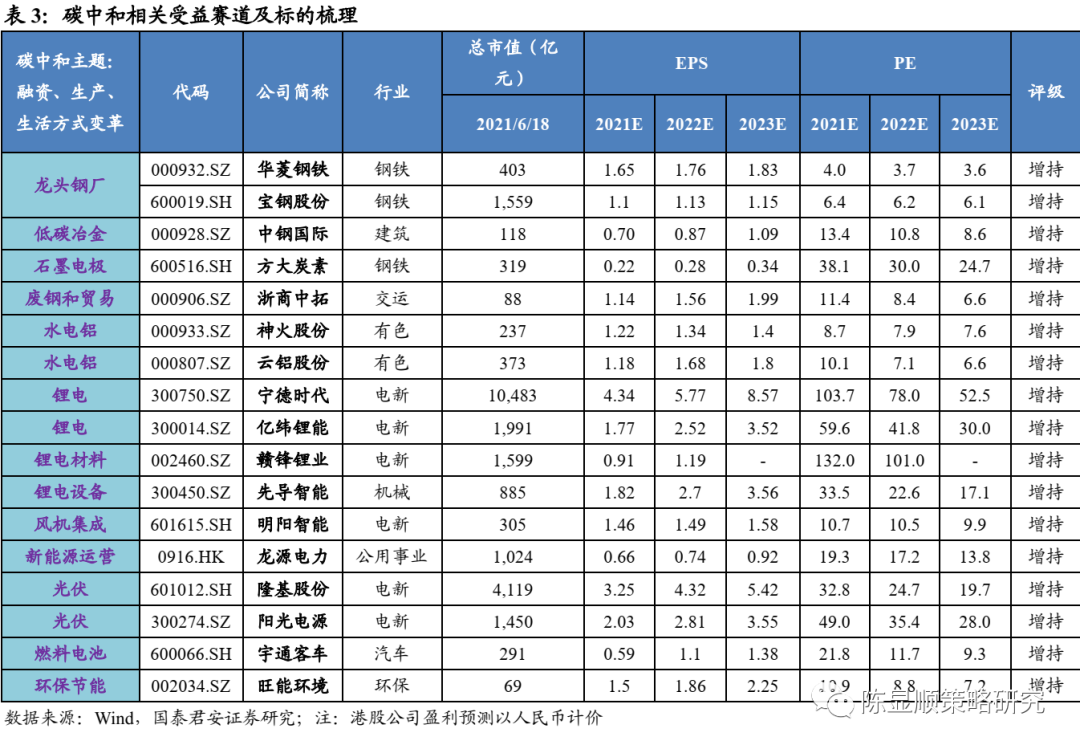

碳中和推动清洁能源发展进入大时代。与碳中和直接相关的光伏、新能源电池、风电、燃料电池、储能等行业将迎来巨大发展机遇,而已有较大体量的水电,年装机量稳定增长的核电等清洁能源领域也将受益友好的政策环境。同时,也只有清洁能源得到迅速发展,才是我国实现碳中和目标的根本举措。为此,在“十四五”期间必须高度重视调整产业结构,同时加强技术进步来节能提效。

碳中和对传统周期行业的影响类似一轮供给侧改革。“30·60”目标和能耗总量、强度“双控”政策下多地纷纷出台节能减排和新能源产业发展规划,高耗能产业的新上项目审批,过剩产能化解,能耗总量控制,节能技术应用,高耗能企业差别电价、惩罚性电价等政策逐步落地。钢铁等高耗能行业供给端的产能增量受限,行业整合有望加速,优质产能加速向龙头企业集中,龙头企业对产品价格的掌控能力提升。

碳中和将深刻改变企业行为和居民生活方式。实现碳中和并不只是国家层面或部分高耗能行业的任务,碳中和需要政府、企业、居民达成共识,形成合力,角色不同但目标一致。从居民角度,自下而上的消费需求和生活习惯转变也推动着可再生能源的发展,如智能家居、新型消费电子、装配式建筑渗透率的提升,垃圾分类、可降解材料等生活节能的普及。

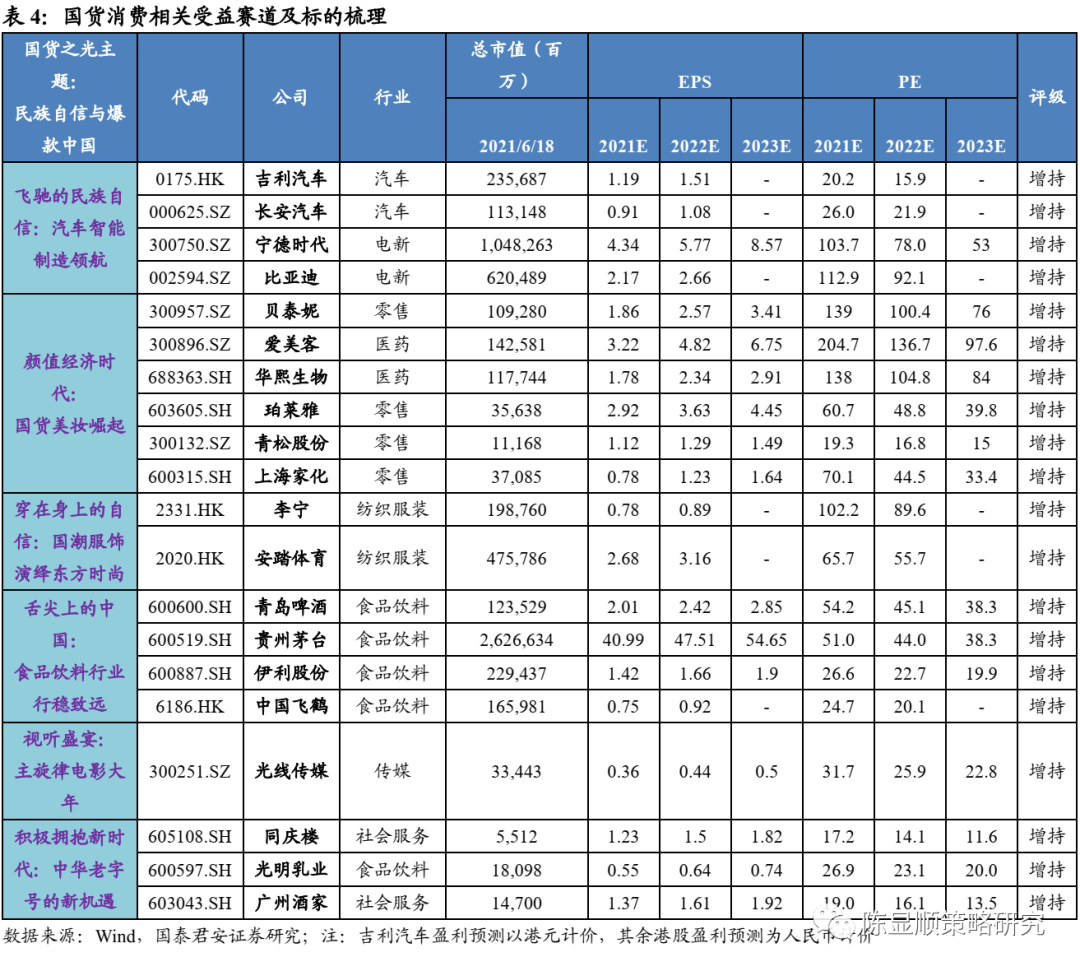

3.2. 主题二:国货消费

催化剂事件:天猫618第二阶段预售中薇诺娜、玉泽、夸迪等国产功能性护肤品牌表现亮眼。

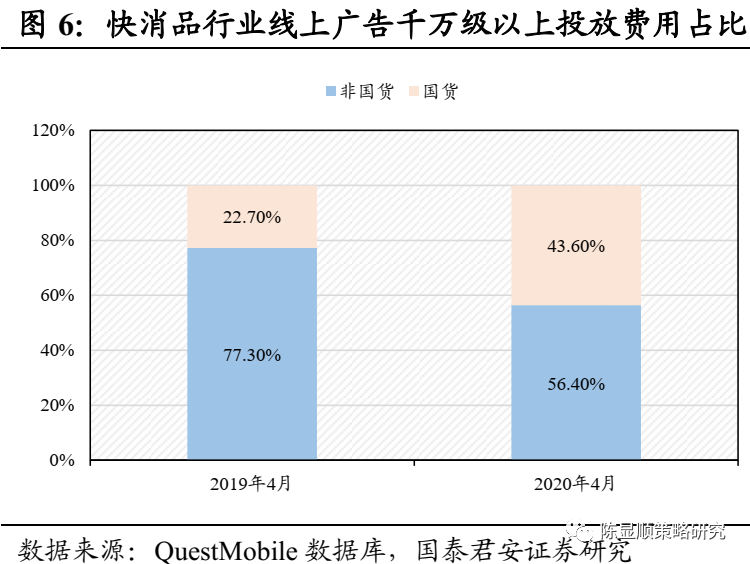

6月1-3日为天猫618第一阶段正式销售,此后开启第二阶段预售。根据爬虫数据,6月1-11日天猫美容护肤类目销售排名前10名的品牌为欧莱雅、雅诗兰黛(EL.US)、兰蔻、OLAY、后、修丽可、薇诺娜、海蓝之谜、资生堂(SSDOY.US)、蒂佳婷,此外玉泽品牌成交额也跻身前20名。整体看,618大促期间国际品牌仍占据头部地位,国货品牌中薇诺娜、玉泽、润百颜、夸迪等功能性护肤品牌表现亮眼,第一阶段销售成交额均已超出去年6月整月。重点关注头部品牌618大促表现,以及大促对美妆产业链的催化!

大国崛起:人民的富足。我国经济正经历从“先富”到“共富”的转变,因疫情冲击出现下滑的农民工收入恢复增长趋势;低线城市成为消费增长主力,移动互联网下沉用户占比已达58%,互联网巨头纷纷角力下沉市场。中国大陆世界500强企业数量已超美国,中国500强企业净利润增长16%,消费类公司占比21%,中美亿万富豪人数差距十年来迅速缩小。

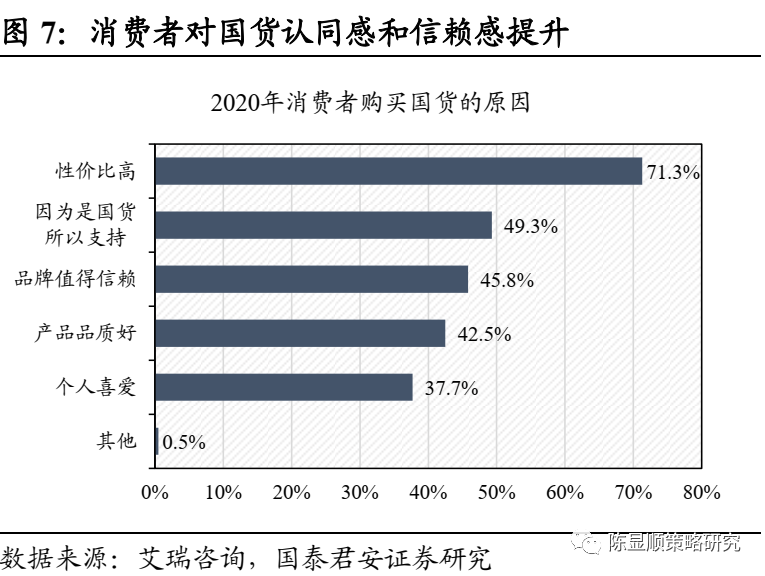

国货品牌宣传力度加码以及消费者文化自信提升的双轮驱动下,国内消费者对国货品牌的关注度、认同感以及信赖感显著增强。根据艾瑞咨询统计,2020年在同等商品下,消费者倾向于购买国货的比例高达84.2%,国内消费者选择购买国货的前三大主要原因分别为“性价比高”、“因为是国货所以支持”、“品牌值得信赖”,这显示国内消费者对国货品牌的支持一方面来源于国货品牌优秀的品质,另一方面也是疫情后国内文化自信程度提升的必然结果。此外,国内消费者对国货品牌的关注度提升亦体现在平台类国货APP月活规模增长上。国货品牌孵化平台“小米(01810)有品”2020年4月月活跃用户规模达212万,同比增加142.2%;优质国货产品提供平台“网易(09999)严选”在2020年4月月活跃用户规模达179万,同比增加25.4%。国货品牌崛起即代表着国内文化自信的提升,也表明我国制造业生产能力和供应链完备度已经世界领先。

涉及面广:聚焦文化自信和制造崛起

1)飞驰的民族自信:汽车智能制造领航。推荐:吉利汽车(00175)/长安汽车(000625.SZ)/宁德时代(300750.SZ)/比亚迪(002594.SZ)。

2)颜值经济时代:国货美妆崛起。推荐:贝泰妮(300957.SZ)/爱美客(300896.SZ)/华熙生物(688363.SH)/珀莱雅(603605.SH)/青松股份(300132.SZ)/上海家化(600315.SH)。

3)穿在身上的自信:国潮服饰演绎东方时尚。推荐:李宁(02331)/安踏体育(02020)。

4)舌尖上的中国:食品饮料行业行稳致远。推荐:青岛啤酒(600600.SH)/贵州茅台(600519.SH)/伊利股份(600887.SH)/中国飞鹤(06186)。

5)视听盛宴来袭:主旋律电影大年的行业复苏。推荐:光线传媒(300251.SZ);受益:万达电影(002739.SZ)。

6)积极拥抱新时代:中华老字号的新机遇。推荐:同庆楼(605108.SH)/光明乳业(600597.SH)/广州酒家(603043.SH);受益:三元股份(600429.SH)。

3.3. 主题三:智能物联网(AIOT)

催化剂事件:

2020年6月2日晚间,华为正式发布HarmonyOS 2(即鸿蒙系统),鸿蒙系统是面向全场景分布式操作系统,以手机操作为主,链接汽车、智能音箱、可穿戴等设备的分布式操作系统,与Android等系统具有根本性不同。华为常务董事、消费者业务CEO余承东表示:“随着每个人身边的智能设备越来越多,我们已步入万物互联时代。没有人是一个孤岛,每个人、每个设备都是万物互联大陆的一部分。”

2020年6月17日,华为举办了5G+AR峰会并发布《AR洞察与应用实践白皮书》,呼吁促进5G+AR端到端产业链的发展。

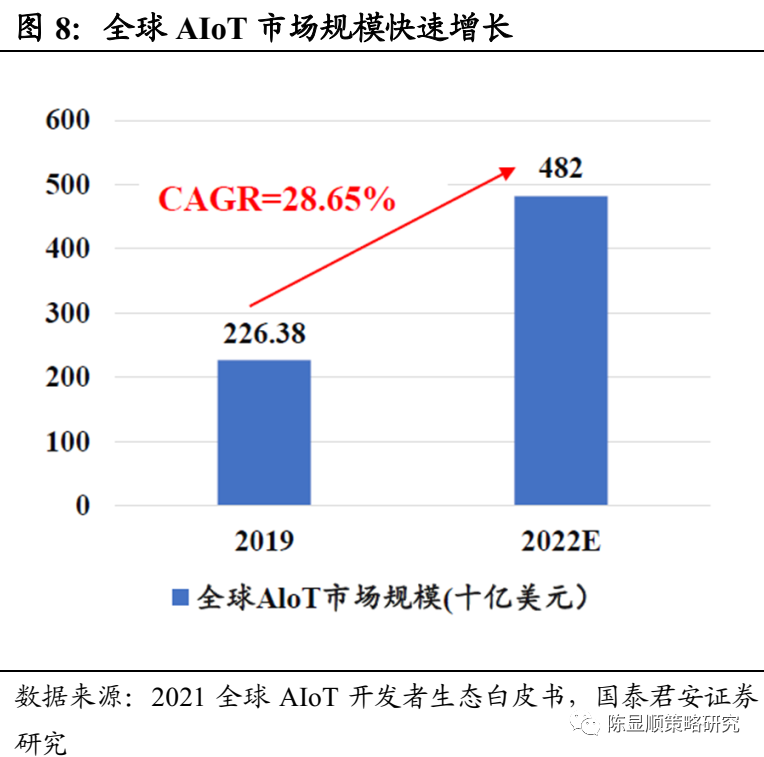

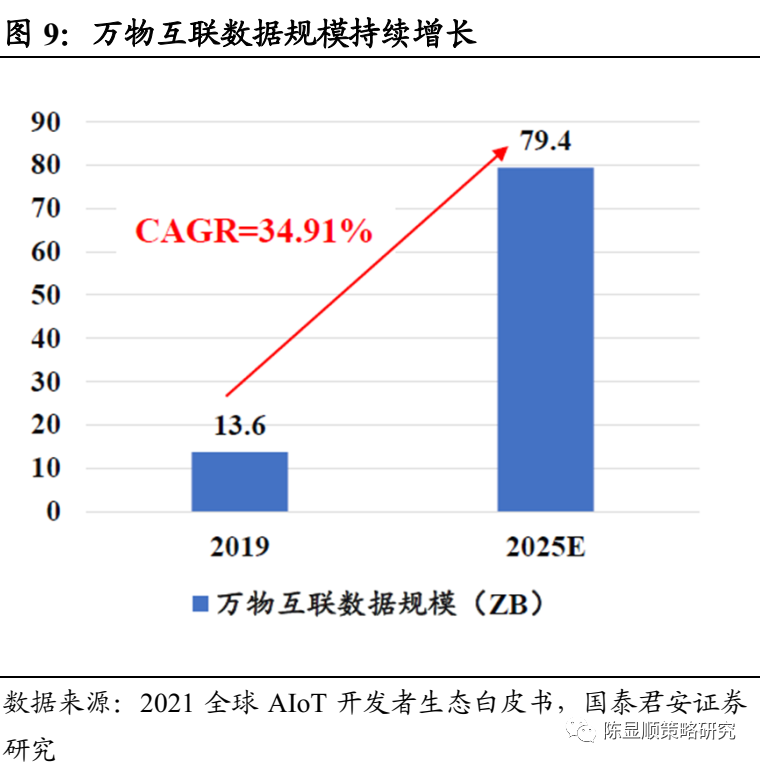

AIoT应用场景加速落地,智能单品渗透率持续提升并进一步向互联互通阶段迈进,AIoT芯片作为底层支撑,长景气周期已至。

涉及领域广:

AIoT无线通讯芯片需求攀升,龙头厂商占据绝对优势。AIoT无线通讯芯片是实现互联互通的核心硬件,2021年全球AIoT连接数达到140亿个(YoY+20%)。为了满足智能终端设备在多应用场景中的差异化需求,产品逐步向多通讯协议集成的方向发展,融入AI算法的AIoT通讯芯片需求攀升。对企业在多协议集成、DSP处理功能优化、通讯标准升级、云平台对接等方面提出了更高要求,赛道壁垒将进一步加高,龙头厂商竞争优势尽显。

消费类AIoT与智能安防AIoT终端设备升级需求率先爆发,拥有全产品线布局的核心处理器SoC供应商最为受益。1)全屋智能化加速推进硬件产品迭代叠加海外客户拓展,核心处理器需求有望量价齐升。全球智能家居出货量增长率预计达17.5%,国内智能终端SoC企业抓住TWS耳机、家用机器人等高增长爆品市场需求,未来有望持续深入客户多样化终端产品中。2)AIoT 赋能智慧安防,核心产品IPC SoC需求保持22%增速,同时供需错配背景下国内企业中高端AI安防产品有望加速渗透。基于在以上两大场景中产品需求类型呈现多样化特点,因此拥有全面产品线布局的核心处理器SoC供应商将最为受益。

汽车与工业AIoT蓝海市场进入提速期,率先布局车规级工业供应链且产品可扩展能力强的企业最为受益。车规级工业供应链验证壁垒高筑,行业先发优势强。受益于汽车智能化发展加速,汽车存储器、智能座舱芯片等需求将实现爆发。目前国内全志科技、博通集成等为代表的企业均在汽车领域率先布局,先发优势显著,基于在车规级芯片领域的丰富技术积累,叠加公司开发实力与产品可扩展能力强,在车联网大潮中将最为受益。

AIoT主要分为感知层、传输层、平台层和应用层四层。

(1)感知层为AIoT的基础部件,包括RFID、传感器、摄像头、车载雷达、 AI 算法等,主要用于信息获取;

(2)传输层是AIoT进行信息传输的网络通道,主要包括局域网、低功耗广域网、蜂窝网等无线通信;

(3)平台层是各种信息汇集处理的云平台,包括底层支撑平台、连接管理平台、解决方案平台等;

(4)应用层是AIoT的主要赋能终端,包括智慧城市、智能工业、智能家居等等。

在AIoT价值比例方面,传感器芯片占AIoT总价值的10%,模组智能终端占AIoT总价值的15%,通信服务占总价值的10%,平台服务占比约为10%,而软件开发系统集成增值服务应用服务则占比达到55%。

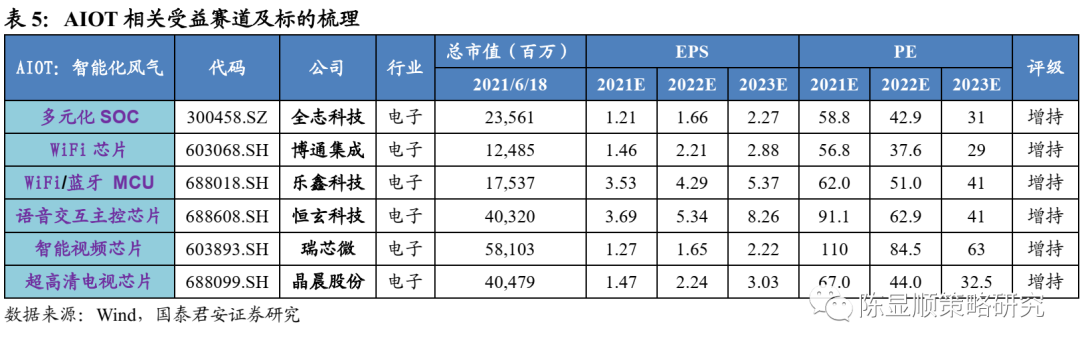

重点推荐:

全志科技(300458.SZ)(SoC产品线齐全,智能视觉芯片+车联网芯片打开增长空间);

博通集成(603068.SH)(WiFi芯片加速放量,拓宽车联网芯片布局);

乐鑫科技(688018.SH)(物联网WiFi/蓝牙 MCU龙头,市场地位持续巩固);

恒玄科技(688608.SH)(智能音频SoC领导者,向智能家居及智能可穿戴领域纵深发展);

瑞芯微(603893.SH)(产品线持续丰富,深度受益智能安防与智能硬件需求爆发);

晶晨股份(688099.SH)(多媒体SoC芯片领航者,产品结构优化海外市场渗透,提振盈利能力)。

4 风险提示

美联储超预期收紧流动性,美元持续走强,美债利率上行的风险;

消费复苏节奏不达预期,居民消费倾向维持低位的风险;

全球科技竞争加剧,关键技术和零部件的研发不及预期的风险。

本文编选自微信公众号“陈显顺策略研究”,作者:陈显顺/苏徽;智通财经编辑:楚芸玮。