智通财经APP获悉,北京时间6月15日,国际数据公司(IDC)最新发布了《中国工业云市场跟踪(2020下半年)》。报告显示,2020下半年中国工业云市场规模达到23.0亿美元,同比增长33.9%。2020下半年,工业云基础设施市场增速与云解决方案市场基本持平,分别达到32.7%和36.7%。

本次工业云市场研究覆盖了为工业行业提供的公有云、私有云和混合云基础设施,以及面向工业行业的云平台、云应用解决方案。

报告称,目前中国工业云市场主要呈现两个变化。一方面,工业云价值不断显现。2020年,工业云解决方案市场增速首次超过工业云基础设施市场,工业物联网、智能营销、供应链管理等工业云解决方案为工业客户带来切实收益,并在严格的疫情限制措施下,保障了客户的物流调配、复工复产、资源对接等需求。另一方面,供需关系逐步转变。工业企业全面复工复产后,工业企业希望完成局部数字化转型的需求与工业云服务商供给能力储备不足的矛盾日益显现,解决方案交付速度与服务响应速度不足甚至成为制约市场增长的主要因素之一。

IDC最新数据显示,中国工业云市场仍将保持快速增长, 2020-2025年复合增长率预计达35.4%。疫情下的各类生产、商业、社交限制,成为了最直接的市场性教育,甚至从根本上改变工业客户对工业云解决方案的态度,部分客户已经不在聚焦于个别“灯塔工厂”建设等任务,转而开始主动探索适合自身的上云、用云场景,并寻求非接触连接形态下的全新IT解决方案,对远期工业云市场成长形成利好。

市场分析

工业云基础设施市场:2020下半年,中国工业云基础设施市场规模达到15.6亿美元。目前,市场格局基本稳定,头部厂商占据大量份额,公有云和私有云基础设施细分市场中,前五位市场份额总和各占据80%和62%市场份额。离散制造行业客户线上连接与协同、线上营销等需求进一步拉升了工业公有云基础设施市场增速,公有云不但在增速上超过私有云,在增量上亦首次超过私有云,成为整个工业云基础设施增量的主要领域。

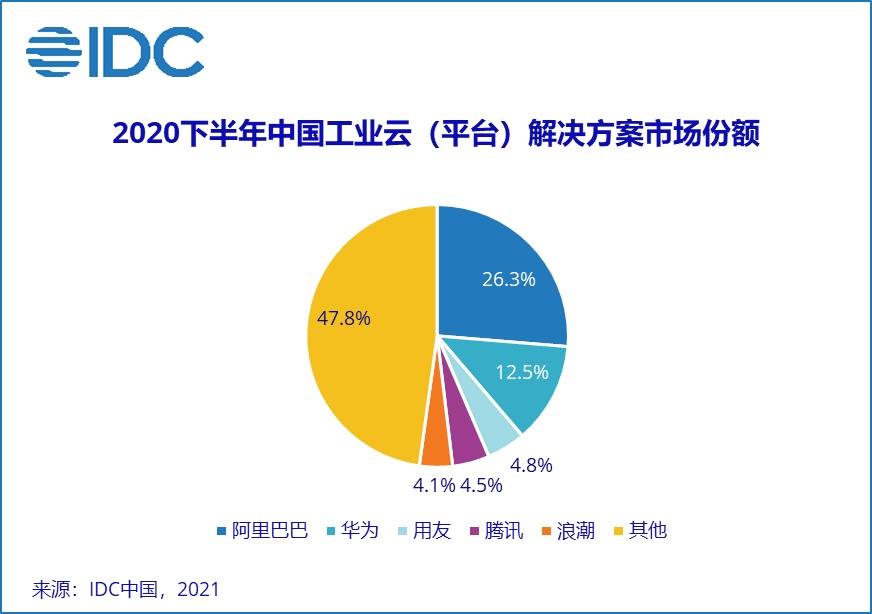

工业云解决方案市场:2020下半年,中国工业云解决方案市场规模达到7.3 亿美元。本期,在中国率先完成疫情控制,并恢复工业生产与供应链稳定之后,解决方案市场整体呈现快速增长态势,但细分市场差异化发展趋势逐步显现。在云平台市场,头部云服务系厂商凭借完备的数据与智能基础产品体系、相对更高的产品技术壁垒,获得了更大成长空间;在云应用市场,除头部软件系、工业系服务商完成业务拓展外,中小及新兴服务商凭借对细分行业、独特场景的理解,亦在工业云市场获得立足之地。

随着云上承载数据量不断增大、智能化应用场景不断拓展、不同IT系统间打通集成需求不断上升,数据管理与分析平台、AI训练与应用开发平台、融合集成平台成为本期工业云平台市场的主要组成部分,阿里云、华为云、腾讯云、浪潮云、百度云等云服务系厂商继续发力云平台市场,在汽车、电子电器、装备制造、钢铁、纺织服装等行业完成多个大型项目落地。