近几年,地产行业“横盘”。

一方面,商品房开发总规模不再快速增长,许多区域甚至开始下行。另一方面,各种调控政策之下,房企利润越来越薄,有些项目还会亏本。

地产开发领域还有没有“蓝海”市场?搞地产开发的企业,还存不存在规模“跳涨”的可能?其实还是有的!!

2021年,这种模式还只占城镇住宅开发的4.8%,但已经呈现出很强的逆周期的特点。有研究机构认为,未来几年,这种模式每年的复合增长率可能超过20%!而根据发达国家的经验,这种模式最终可能会占住宅开发的20%--30%!

而且,这种模式不仅仅适用于住宅开发,还适用于各种公共、商业建筑!是一个真正的蓝海市场! 这种模式就是“代建”,目前已经诞生了绿城管理(09979)、中原建业(09982)两家上市公司。日前,绿城管理、当代管理、华润置地(01109)、金地管理、雅居乐房管、中原建业这6家代建模式的领军企业,宣布成立“轻资产联盟”,更是在地产行业引发震动。

下面,明源君重点来说3件事情:

1、为什么说,代建未来可能会占到开发业务的30%?

2、 轻资产联盟的成立,有怎样的重大意义?

3、 轻资产联盟,会面临怎样的挑战?

01 代建占地产开发的30%只是个时间问题?

很多人认为代建模式会随着商品房开发规模的变化而起落,商品房开发规模横盘了,代建也就不可能快速增长了,这其实是一种误解……

一、从过去几年的数据统计来看,代建表现出很强的逆周期能力。

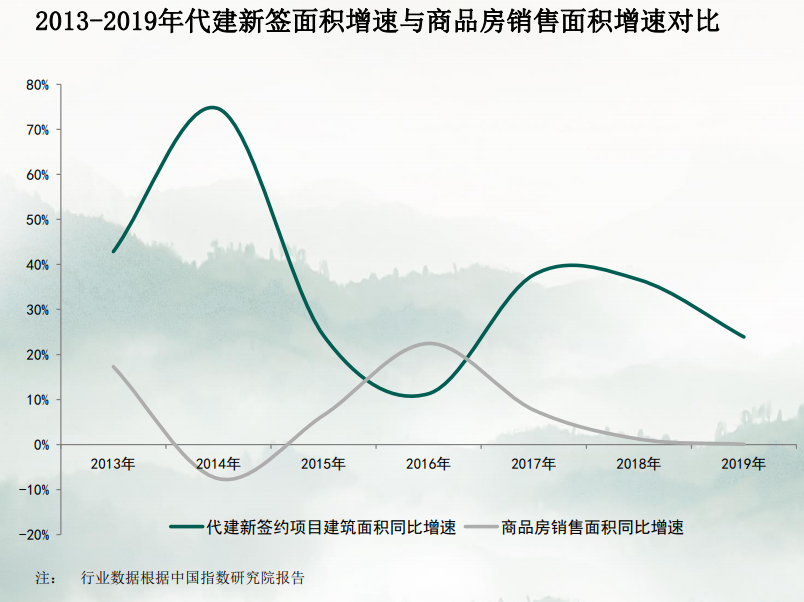

大家可以看下下面这张图,从2013—2019年,全国范围内,代建新签约面积的增速,与商品房销售面积增速的曲线正好相反。

二、代建项目投资主体,由以小房企为主,转为以地方政府、国有企业、金融机构等为主

早期的代建委托方,缺乏品牌和开发能力的中小房企是主力。进入2021,集中供地越来越热,再加上前几年的各种调控,中小房企拿地越来越难,所占市场份额也越来越小。有人因此认为代建委托方也会越来越少,这其实也是一种误解……

1、居住项目中,政策性保障房越来越多,成为代建项目主要来源

根据中指院的统计,未来5年:

商品住宅需求量为 67.8亿 平方米。

城镇居民住宅总需求为 94.6—98.4亿 平方米。

这二者之间的巨大差距,就是非商品住宅的需求,主要是政策性保障房。比如,深圳就明确提出,此后供应的居住用地里,保障性住房用地要占6成,进入商品房开发招拍挂阶段的只有4成。而越来越多的地方政府,都倾向于让政策性保障房走代建模式。

代建龙头绿城管理代建的政府保障房,经常因为颜值远高于周边商品房,而成为“网红”。截止2021年5月底,绿城管理在全国范围内有112个保障房项目,在建面积超过2500万平米…… 中指院认为,在这一趋势下,代建对整个住房市场的渗透率将持续提升,到2025年达到12.5%左右。

而政府保障房代建增加,只是代建市场快速扩张的原因之一……

2、国有企业手中存量土地越来越多,成为委托方主要来源

很多国企之前是生产型企业,城市发展后,要求其搬迁,其在把厂区搬离市区的同时,就需要对原厂房进行“自改”。他们中的很多会找代建。还有一些城投公司,在招拍挂中获得比较贵的土地,就需要品牌比较好的企业,去把开发进行下去。而如果是搞股权合作,涉及到避免国有资产流失等很多问题,所以他们也倾向于找代建。

3、金融机构“被动”或“主动”持有大量土地,也需要找代建

从被动的角度来说。保险公司很有钱,但国家对险资有一定的限制,不能全部流入股市,因此很多保险公司就会配置一些土地、房产。很多金融机构的服务对象是一些不良资产处置公司,他们手里都有很多抵押的土地、房产,必须进行处理。从主动的角度来说。有些金融机构早期倾向于投资房企,但随着一些百强房企的倒掉,他们理念逐渐发生变化,会分散一些资金,投资具体的项目。

金融机构手里有了土地和项目,大多倾向于找代建,因为这样自己最省心,风险也低。还有一种特殊情况,就是原代建委托方---比如某中小企业有资金压力,需要找金融机构支持,而金融机构不愿意放贷给它,但是又觉得项目地块本身还不错。于是在有绿城管理等优质代建方背书的情况下,金融机构与原代建委托方进行股权合作,成为项目大股东,从而变身为新的代建委托方。

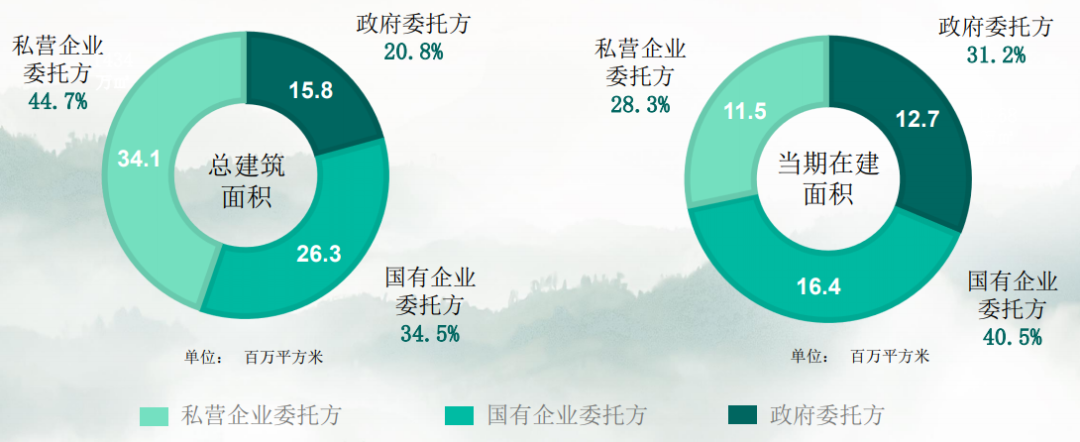

以代建龙头绿城管理的委托方构成为例:2020年,地方政府、国企、中小开发商呈现三国鼎立的局面。而进入2021之后,金融机构委托方开始明显增多。下图是2020年绿城管理的代建项目中,不同身份的委托方占比。

三、委托代建项目的类型,之前住宅为主,近年公共建筑、商业产业项目越来越多

根据《城市用地分类与规划建设用地标准》,居住用地只占城市建设用地的20——32%。这也就意味着,住宅只占地产开发的一小块,更多的地产开发项目,是公共建筑,或者商业、产业项目。 而公共建筑等委托企业代建的模式,很早就有。

轻资产联盟中的华润置地,早在深圳举办大运会前后,就代建了后来被称为春茧的深圳湾体育中心,并在深圳湾片区进行了统筹、规划、开发和城市运营。

四、为降低风险、获得资本市场认可,更多房企可能会拆分自己旗下的专业开发业务

传统的房企,实际上是集地产投资、开发、运营、服务于一身的。

因为在传统的思路中,房企将自己的生产链条拉长,占据从前端融资拿地,到后端物业服务的全链条,可以赚取更大利润。可到了近年,拆分自己旗下某一环节业务,成为很多房企的选择。其中最典型的,就是近2年物业公司集体上市,很多获得了比母公司更高的市值。而绿城管理、中原建业,则是第一批拆分的专业开发业务。其他还有一些商业管理公司被拆分。

而之所以拆分,很大原因在于拆分后能获得更高估值:

1、 地产市场利润越来越薄,风险越来越高。如果投资、开发、运营、服务全部搞在一个集团里,一个环节出问题,大家集体都出问题,涉及面太广,也难以挽救。而现在最大的风险,一般是金融风险、政策风险,他们影响的都是投资这个环节。而如果拆分开来,专业的人做专业的事情,风险就降低,而且可以区隔。

2、 投资人对风险更加敏感。因此,股市给被拆分的物业、代建等业务的估值倍数,是传统房企的很多倍。这也就意味着,将一个地产集团拆分上市,市值要远高于整体上市。原来一家综合地产集团,市值可能只有200亿,但拆分上市以后,市值却可能去到1000亿。

一旦拆分上市成为潮流,“专业开发”,也就是代建的企业将迅速增加,市场将迅速扩大。 欧美等一些发达国家,代建占国内地产开发的比例,达到了20%--30%。而我国因为上面提到的一些特殊情况,代建占地产开发的比例,最终有超过30%的可能。这也就意味着,日前成立的轻资产联盟,其重要性非同一般……

02 轻资产联盟成立,有4个重大意义

轻资产联盟的成立,至少有以下一些意义:

一、在行业内形成制度文明,获取整个社会信任,把蛋糕迅速做大,避免恶性竞争

代建要想做大做强,得获取多方面的信任,包括委托方、业主、供应商、政府相关部门等等。而要获取各方的信任,就需要从物质文明、精神文明上升到制度文明。也就是说,要建立起明确的行为准则,而不再靠企业、个人用自我道德进行约束。

行业准则的意义很重大,举例来说:

从责任角度,代建方既不是传统意义上的投资方,也不是总包,那么,一旦项目出现问题,代建方应该承担什么责任,如何承担责任,之前的各种制度中是缺失的。从竞争角度,在代建竞标报价的时候,不能为了中标,而不顾质量、成本等底线,一味压低价格,而导致后期出现质量很差的项目。

一旦整个轻资产联盟内部形成这样的制度文明,那么大家都会越来越信任代建,不管是政府、金融机构、国企还是中小房企,有相关需求的时候,第一时间都是想到找代建、找轻资产联盟。这样一来,代建的蛋糕也就越来越大了。

二、联盟内部可以进行商机的分配和交换

在对外形成“代建就找轻资产联盟”的品牌势能之后,轻资产联盟内部可以根据项目地域、定位的不同,进行商机的分配和交换。举例来说,绿城管理代建项目历史销售均价超过1.3万元/平米,而中原建业的代建项目销售均价约为6000元/平米。

如果在河南区域,有一个均价6000元/平米的项目找到绿城管理代建,绿城管理应当把它转给中原建业,因为其供应链、产品线、团队和这个项目更匹配。其实在珠海就有一个绿城管理代建的项目,因为涉及大型shopping mall的建设,绿城管理就找了华润的团队分包这块业务,包括商场的招商、运营、物业管理等。从最终的结果来看,专业分工与协同效应非常明显。

三、联盟内部可以进行供应链整合,让供应链和代建业务更匹配、成本更低

通常,有母公司的代建企业,早期的供应链依赖于原母公司的供应商体系。但随着业务的发展,代建企业的供应链需求往往会超越母公司的供应链所能供给的范围。以绿城管理为例,其代建业务进入的下沉市场越来越多,原绿城供应链体系就无法覆盖了。而供应链对代建企业来说,是核心竞争力之一。

联盟企业整合在一起,将拥有巨大的业务流量,这些业务流量可以进一步支持上下游的供应链做大做强。供应链强大,委托方就能得到更高品质的产品、更快的开发效率、更低的成本。

四、影响政府等相关方,链接更多同路人

代建目前缺乏行业标准,作为单独的企业去推动这件事情,能起到的作用是有限的。联盟成立之后,推动行业标准形成的力量就更强,更有可能影响到政府相关部门,让他们对代建模式形成新的认知。 目前,轻资产联盟的6家创始企业,在代建行业里面的占比超过60%。而越来越多的地产巨头正在进入代建行业。轻资产联盟首任轮值主席、绿城管理CEO李军希望:轻资产联盟的链接越来越广,最终成为开发端的“贝壳”……

03 想成为开发端的“贝壳”轻资产联盟还要过3关

论规模,绿城管理目前是代建领域当之无愧的老大,也是代建上市第一股。2020年,绿城管理的代建项目数达到296个,实现销售745亿!作为轻资产联盟的创始牵头人,绿城管理之前已经在内部形成了良好的生态,如下图所示。

但绿城管理认为,只有更开放、链接更多同行,才能创造更大的价值。在地产销售端,链家在做到很大规模以后,开始打造开放平台贝壳,链接买房客户、置业顾问、一手二手房源,从而实现了500倍的PE,创造了奇迹。 在地产开发端,绿城管理希望借轻资产联盟,链接各相关方,打造一个开发端的“贝壳”。这是一个远大的目标,要实现这个目标,轻资产联盟还需要过3关:

第一关:标准关

不同的企业有不同的文化、不同的内部标准、不同的利益诉求。要在轻资产联盟内部形成明确的行为准则,并上升到制度文明,并最终赢得那政府、金融机构、国企、中小房企等委托方,以及业主等利益相关方的信任,不是一件容易的事情。

这个标准应该是一个比较高的要求,否则不足以取信各方。这个标准又应该有一定的包容性,否则无法在日后吸纳更多联盟成员。这个标准在成为国家标准之前,还需要有一定的约束力,这就涉及到具体执行。

第二关:利益关

不管是商机的整合,还是供应链的整合,都涉及很多具体的利益。如果通过整合,真的把蛋糕迅速做大,那么在高增长之下,各方的利益容易平衡。可在蛋糕真正做大之前,势必有一个阵痛期,如何建立相关规则、平衡各方利益,需要高超的智慧,也需要所有成员有面向未来的大局意识。

第三关:巨头关

轻资产联盟内的绿城管理、中原建业等等,规模都已经不小了。绿城管理年报数据显示:其在管面积超7000万平方米、在建面积超4000万平方米,足以跻身中国地产企业TOP10了。

可未来一些排名非常靠前的地产巨头,也有可能进入代建领域。一旦他们下定决心做轻资产代建,他们的规模可能会迅速放大。那时他们可能不一定会加入现在的轻资产联盟。

最差的结果就是:

轻资产联盟内部没有整合完成,巨头们却已经崛起,轻资产联盟被边缘化。

中等结果是:

轻资产联盟自己内部非常团结,迅速完成整合,用一个声音说话,即使巨头们不加入,轻资产联盟也足以与之抗衡。

最好的结果则是:

轻资产联盟内部建立起非常良好的生态,巨头们自愿加入,轻资产联盟成为超级行业组织。

随着“三道红线”的出台,以及各种调控下行业利润越来越低,“高风险、高利润”的游戏即使还有人敢玩,也越来越玩不下去了。下一步怎么走,是很多地产老板在思考的问题。

轻资产联盟的成立,从地产行业历史的角度来看,并非是一件小事,也许会影响整个行业的未来。

本文选编自“明源地产研究院”,作者:天风;智通财经编辑:李均柃