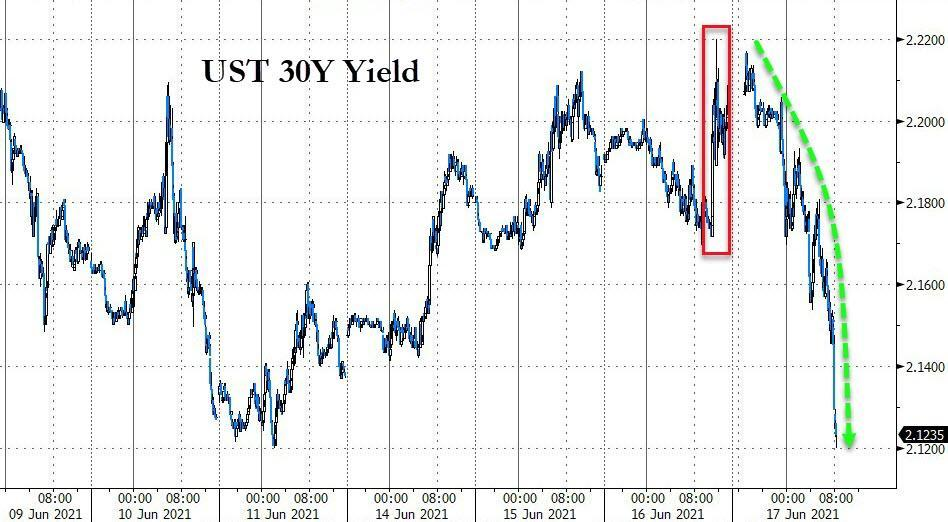

美国国债收益率在美联储所谓的“鹰派”声明后立即大幅飙升,但随后收益率曲线的长端突然崩塌,其中30年期美债收益率从FOMC声明后的高点一度下跌17个基点。

如果美联储可能比此前预期的更早加息,为什么要购买无风险的长期美国国债?

分析称,这是因为投资者可能将美联储的鹰派倾向解读为,在货币政策不太宽松的潜在新环境中,美国在疫情后的经济扩张可能更难实现。

高盛的Chris Hussey解释说,答案可能更多在于久期。

短期美国国债的表现周四几乎没有变化。从投资者对长端收益率的追求来看,他们似乎对美国的长期经济增长前景变得更加谨慎了。

考虑到金融危机后美国经济增长乏力的历史,如今的投资者可能会担心,一旦美国经济走出疫情后重新开放带来的反弹期之后,如果没有货币宽松政策,美国经济的增长还能有多强劲?

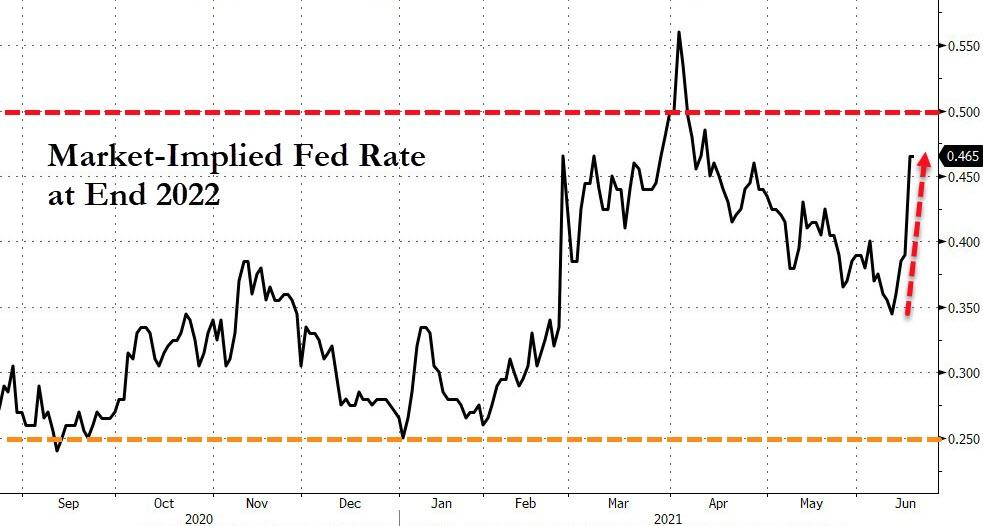

然而,有趣的是,高盛分析师大卫·梅里克(David Mericle)和他的团队并不完全确定美联储将在2024年之前加息,即使FOMC声明显示18名美联储成员中有13名现在都预计将在2023年底之前加息。

就在美联储变得鹰派的同时,美国的就业市场已经得动力不足,周四公布的初请失业金人数令人失望,从前一周的37.5万人增加到了41.2万人,非农报告也已经连续两个月远低于预期。

换言之,债券市场开始为美联储的另一个政策错误定价。

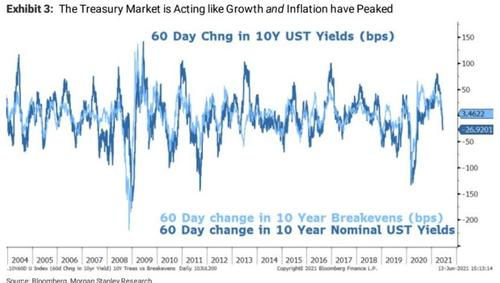

这一观点与美国银行的迈克·威尔逊(Mike Wilson)一致。他在本周早些时候警告说,名义10年期收益率和盈亏平衡点急剧逆转可能是一个早期信号,表明增长和通胀可能开始令现在的高预期失望。

罪魁祸首可能是第一季度的需求水平,当时的需求水平得益于1.9万亿美元的财政刺激措施和加密货币的上涨,这使得美国人的财富增加了1万亿美元。但是,这两大助力如今都不太可能重现。就加密货币而言,仅在上个月,就缩水了大约万亿美元,这可能会对需求/支出产生负面影响。

归根结底,高盛仍然认为美国明年的增长和通胀将相当强劲。然而,经历了第一季度异常强劲的需求后,峰值可能已经过去。而美国国债市场似乎认同这一点,更不用说一些更具周期性的股票板块,尤其是早期周期板块,如汽车、房屋建筑/装修、零售商、半导体和运输。

本文选编自“金十数据”,作者:肖燕燕;智通财经编辑:李均柃