智通财经APP获悉,据港交所6月15日披露,正大新材料有限公司(SUPERIOR NEW MATERIALS COMPANY LIMITED)向港交所主板提交上市申请,光银国际为独家保荐人。

公司概况

正大新材料有限公司是中国最大的聚醚胺产品制造商,主要以「正大新材」品牌从事聚醚胺产品的研发、生产及销售。根据弗若斯特沙利文报告,2020年,按中国聚醚胺产品的产量及销量计,正大新材均排名第一。

2020年,中国聚醚胺行业的市场规模按产量计为79,834吨,而中国聚醚胺行业于2020年的销量为101,368吨。该公司2020年的聚醚胺产品产量约占同年中国总产量的42.8%,2020年的聚醚胺产品销量则约占同年中国总销量的33.4%。

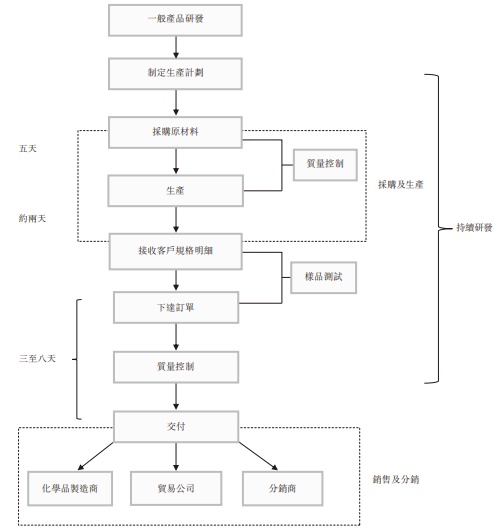

业务模式

正大新材截至2018年、2019年及2020年12月31日止的年度销售额分别约有25.6%、34.3%及56.4%来自于使用公司的产品生产向中国风电行业供应的风电叶片胶的化学品制造商。公司也预计建筑及胶黏剂行业对公司ZT-143及ZD-140产品的需求将会增长。

于业绩记录期间,公司也从向客户销售副产物(即精馏小分子多元醇及氨水)以及为数名客户(包括德信联邦及斐卓,其均为公司的关连人士)加工化学品获得非重大收入。公司加工的化学品主要包括异氰酸酯、聚醚多元醇、聚氨酯产品、环氧树脂固化剂及聚氨酯预聚体。

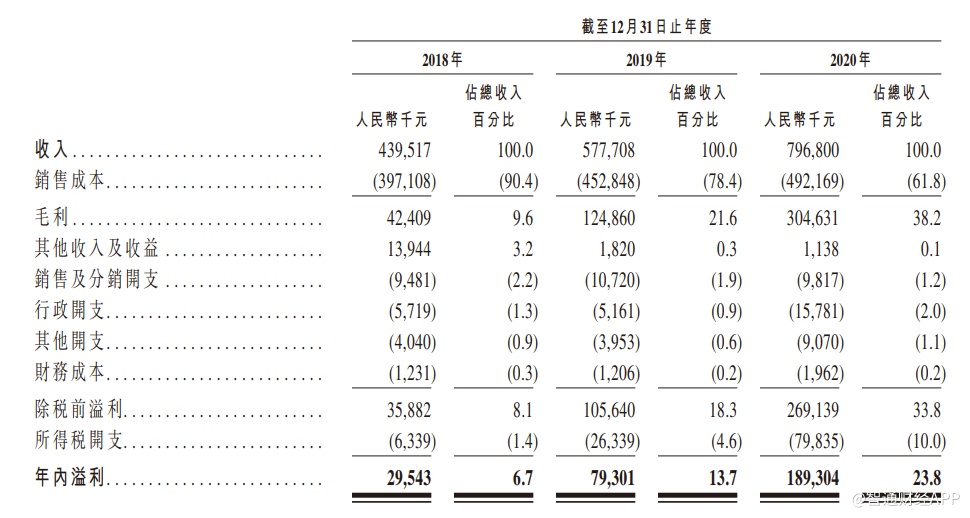

财务数据摘要

正大新材截至2018年、2019年及2020年12月31日止年度的收入分别为4.4亿元(单位:人民币,下同)、5.8亿元和7.97亿元;同期利润分别为2954.3万元、7930.1万元和1.89亿元。

于业绩记录期间,正大新材截至2018年、2019年及2020年12月31日止的年度销售额分别约有25.6%、34.3%及56.4%来自于使用该公司的产品生产向中国风电行业供应的风电叶片胶的化学品制造商。

该公司指出,收入于业绩记录期间增加,主要是由于来自风电及建筑行业的下游客户之市场需求增加。于业绩记录期间,风电行业对聚醚胺产品的强劲需求源自国家补贴政策。根据2019年通知,陆上及海上风电项目的国家补贴政策将分别于2020年及2021年年底终止。

根据弗若斯特沙利文报告,随着国家补贴政策的终止,预期中国风电行业的聚醚胺产品销量总体上将由2020年的62,932吨下降至2021年的38,286吨,降幅约为39.2%。