在医疗器械板块中,微创医疗(00853)无疑是行业龙头,除了自身能力强以外,微创医疗旗下的子公司,分拆出来也十分能打。目前微创医疗已分拆上市的子公司有心通医疗-B(02160)和心脉医疗(688016.SH),现如今,微创医疗又将其子公司微创医疗机器人分拆至港交所上市。

智通财经APP了解到,6月10日,上海微创医疗机器人(集团)股份有限公司(以下简称微创医疗机器人)向港交所递交招股书,摩根和中金为联席保荐人。

在递交招股书之前,市场早有传闻微创医疗机器人要上市,并且市场呼声极高。那么微创医疗机器人质地究竟如何呢?

尚未盈利,产品即将商业化

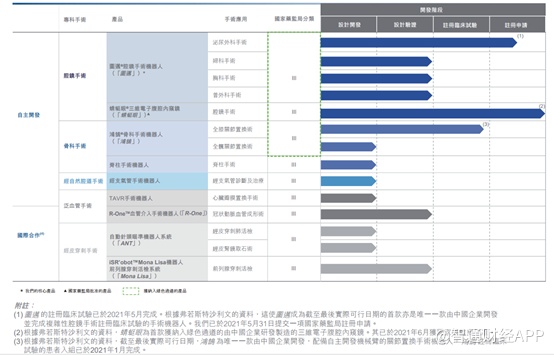

据招股书显示,微创医疗机器人是全球第一梯队的手术机器人公司,致力于设计、开发及商业化创新手术机器人,以协助外科医生完成复杂的外科手术。根据弗若斯特沙利文的资料,该公司是全球行业中唯一一家拥有覆盖五大主要和快速增长的手术专科产品组合(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)的公司。目前公司已建立由一款已获批准产品及八款处于不同开发阶段的候选产品组成的产品组合,包括一款处于国家药监局注册申请阶段的候选产品、一款已完成注册临床试验患者入组的候选产品及六款处于临床前研究的候选产品。

作为国内头部的手术机器人企业,微创医疗机器人先后经过A轮和B轮两轮融资,融资后,公司估值高达250亿元人民币,吸引了一众知名投资者,如高瓴资本、CPE源峰、远翼、凯利易方资本及贝霖投资等。

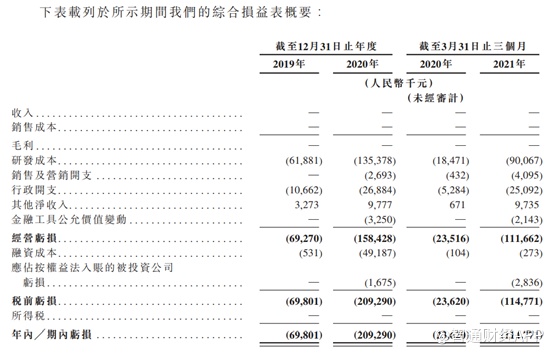

但由于公司尚未有产品商业化,因此公司依旧处于亏损状态。2019年、2020年以及截至2021年3月31日,公司分别亏损人民币6980.1万元(单位下同)、2.09元以及1.15亿元。

导致亏损的最大原因为公司研发支出增加。2019年、2020年以及截至2021年3月31日公司的研发成本分别为6188.1万元、1.35亿元以及9006.7万元,分别占经营开支总额的85.3%、82.1%及75.5%。

2021年6月,公司的腔镜手术机器人蜻蜓眼已经获得了药监局批准,公司的核心产品腔镜手术机器人图迈也在2021年5月完成了泌尿外科手术的临床试验,并且已经向药监局提出了注册申请。

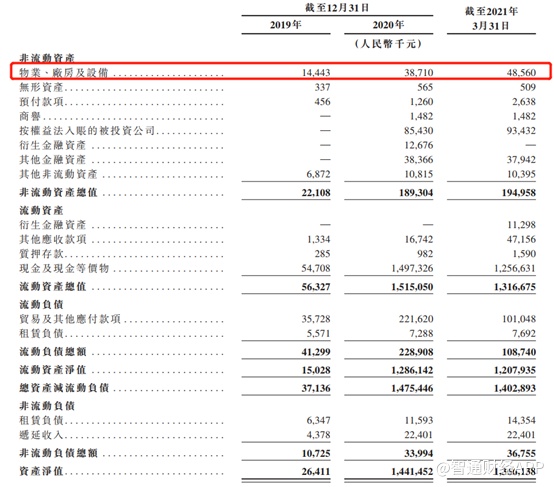

值得一提的是,在此之前,公司的物业、厂房及设备大幅提升,从2019年的1444.3万元提升至2021年3月31日的4856万元,看来公司早就在为商业化做准备。

招股书显示,公司位于上海用于生产图迈的腔镜手术机器人生产设施在2018年1月已经建立;位于苏州的用于生产鸿鹄的骨科机器人生产设施早在2019年6月便已完工。为准备于短期内推出产品,计划扩展制造能力,公司2021年6月扩大了上海图迈车间,并且将在上海建立第二个腔镜手术机器人生产设施,用于支持生产图迈、R-One及经皮穿刺手术机器人。此外,公司计划在上海建立零件组装机器人设施,预期将在2021年第四季度竣工,用于提升组装图迈及鸿鹄零部件的能力。

为了配合商业化,公司在也逐步开始进行市场营销,销售费用从2019年的全年0元提升至2021年一个季度409.5万元,主要是公司从2020年下半年开始扩充营销团队,并且积极开展学术会议和外科医生培训。

在商业化方面,公司基本上已经做好了相应的准备。值的一提的是,手术机器人在国内目前市场渗透率极低,日前还有消息称上海医保部门将“达芬奇手术机器人”等28个医疗新技术、新项目纳入医保支付范畴,若医保大面积覆盖手术机器人的费用,那么手术机器人的渗透率也有望得到提升。

腔镜手术机器人市场渗透率0.5%,短期内迅速提升难度大

从产品管线来看,腔镜手术专科公司有两款自主研发的产品进度较快,分别为图迈和蜻蜓眼,这两款也是公司有望最早能商业化的产品。其中,图迈由一部人体工学外科医生控制面板、一辆拥有四个互动机械臂的患者侧手推车以及一个三维高清影像系统组成,可广泛应用于外科手术,目前公司已将图迈应用于泌尿外科手术、妇科手术、胸科手术以及普外科手术。泌尿外科这一适应症进度最快,在2021年5月已经完成注册临床试验。根据弗若斯特沙利文的资料,图迈成为截至最后实际可行日期的首款亦是唯一一款由中国企业开发并完成注册临床试验的四臂腔镜手术机器人,该四支机械臂让图迈完成全部由复杂手术组成的注册临床试验,如前列腺癌根治术及肾切除术。

而蜻蜓眼则主要用于检查腹部、胸腔及骨盆区等器官的三维电子腹腔内窥镜,2019年4月进入绿色通道,2020年8月向国家药监局提交注册申请,并于2021年6月收到批准,根据弗若斯特沙利文的资料,蜻蜓眼是首款获纳入绿色通道的由中国企业研发制造的三维电子腹腔内窥镜,预计可能成为中国首个作商业化推出的中国企业开发的三维电子腹腔内窥镜。

腔镜手术机器人是为完成各种复杂的微创伤手术而设计,腔镜手术机器人能够提高手术精准度及安全性,其出现显著改变了微创伤手术的格局。在保持标准腔镜检查的益处的同时,腔镜手术机器人可提供更大的灵活性、更大的活动范围、过滤震颤、三维高清视觉及灵活的腔镜控制,该等益处于手术部位深窄及有需要切开细小组织的情况下尤其适用。因此,机器人辅助腔镜手术使外科医生能够以微创伤方法重复进行复杂的开放手术,令学习曲线缩短,手术效果更有可能超越开放手术,因此全球机器人辅助腔镜手术市场一直稳定增长。

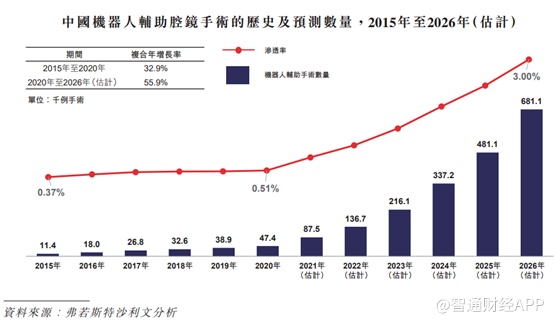

根据弗若斯特沙利文的资料,美国的机器人辅助腔镜手术数量按12.0%的复合年增长率由2015年的50万例增加至2020年的90万例,并预期自2020年起按11.3%的复合年增长率进一步增加至2026年的170万例,2020年及2026年的渗透率分别约为13.3%及23.0%。

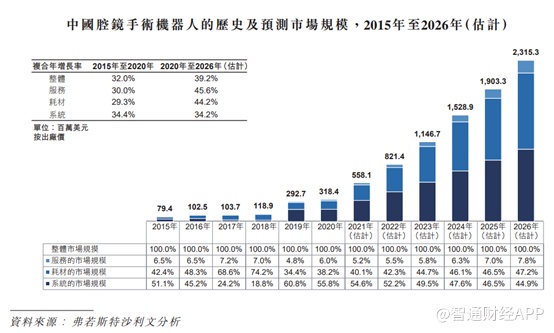

虽然中国引进机器人辅助腔镜手术的时间较美国晚,但其在中国日益普及,主要由于微创伤技术日益成为优先选项以及其在治疗早期前列腺癌等疾病方面的独特优势。2015年至2020年期间,中国进行的整体腔镜手术数量亦快速增长,复合年增长率为24.1%,估计于2020年至2026年间将按16.1%的复合年增长率增长,并预期将推动在中国对于机器人辅助腔镜外科手术的需求进一步增长。根据弗若斯特沙利文的资料,中国每年进行的机器人辅助腔镜手术数量由2015年约11445例增至2020年的47379例,复合年增长率为32.9%,预期将进一步增加至2026年的681098例,自2020年起的复合年增长率为55.9%,2020年及2026年的渗透率分别约为0.5%及3.0%。

2020年,中国的腔镜手术机器人市场规模为3.18亿美元,远低于美国29亿美元,但中国市场也被视为具有最大增长潜力的重要地区市场。预期将以39.2%的复合年增长率快速增长,并在2026年达到23.15亿美元。

除了市场空间大以外,中国对机器人辅助腔镜手术的需求缺口也非常大。2018年至2020年三年期间,在美国由一台腔镜手术机器人辅助进行的手术每年平均为240例,而中国的年度平均手术数量为299例,原因为中国手术机器人的供应有限。这一差距表明腔镜手术机器人在中国的需求具有巨大的增长潜力,尤其是考虑到腔镜手术机器人在医疗实践中的使用日益普遍。

市场竞争方面,截至最后实际可行日期,达芬奇Xi及达芬奇Si手术系统是仅有的由国家药监局批准注册的腔镜手术机器人且在中国所有三级甲等医院中使用的比例不足10%;除图迈外,中国仅有两款腔镜手术机器人处于临床试验阶段。达芬奇Xi/Si手术系统及图迈均为四臂手术机器人,且图迈为首款由中国企业开发并已完成注册临床试验的四臂腔镜手术机器人。

不仅是腔镜手术,在其他手术专科方面,通过自研和合作,微创医疗也积极在布局,可以说微创医疗机器人算赶上了行业的风口。倘若今年底能开始商业化,有微创医疗母公司傍身,明年或能取得较好的业绩。需要注意的是,尽管目前中国机器人辅助腔镜手术市场渗透率还非常低,且存在极大的市场空间,但短期内要迅速放量难度也不小,仍需投入较大的市场教育。