智通财经APP获悉,在过去一周,市场面临的一大问题是,面对显著走高的通胀数据,美国国债收益率为何在近几周出现下挫。

为了解答这一困惑,德意志银行分析师Francis Yared撰写文章,帮助解释了这一看似矛盾的分歧,并总结了基本面与市场现实背离的几大核心原因。

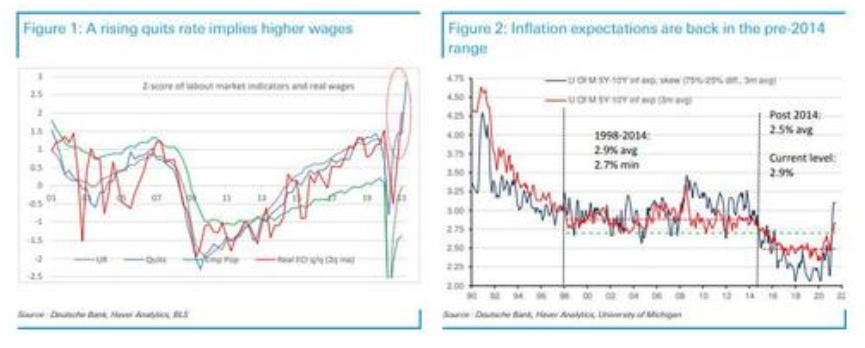

1.美国就业市场:非农就业人数(NFP)连续两个月意外下挫,这导致市场认为美联储将推迟缩减购债规模。然而,尽管美联储和市场可能更关注NFP,但职位空缺及劳动力流动调查(JOLTS)显示离职率达到了历史高点,在经验和理论上,这一数据在衡量就业市场萧条方面,都比NFP更具相关性。从理论上讲,这一数据能说明工人的议价能力;从经验上看,它比失业率或就业人口比率更能预测实际工资。NFP和离职率之间的差异是供应限制的征兆,尽管供应限制预计会消退,但这会对工资产生直接影响。工资的提高对通胀的暂时冲击可能会变得更加持久。

2.美国通胀:抛开NFP疲弱不谈,核心通胀率连续三个月意外上行,核心PCE目前也有望高出FOMC最新预测约0.8%。到目前为止,核心通胀率意外上行主要是由经济重新开放的相关因素所推动,因此很可能是暂时的。然而,像业主等价租金(OER)等缓慢的驱动因素已经开始出现变化,同时领先指标继续维持上行趋势。更重要的是,密歇根大学通胀预期的上升无论从理论上,还是实证角度方面都是相关的。通胀预期是一种机制,通过这种机制,(初期)暂时性的通胀冲击会变成永久性的。从经验上看,这种通胀预期指标从历史上确定了通胀机制,并有助于确定:(1)债券/股票相关性,(2)美联储预期和债券期限溢价,(3)菲利普斯曲线,(4)5年期盈亏平衡点和(5)货币政策。

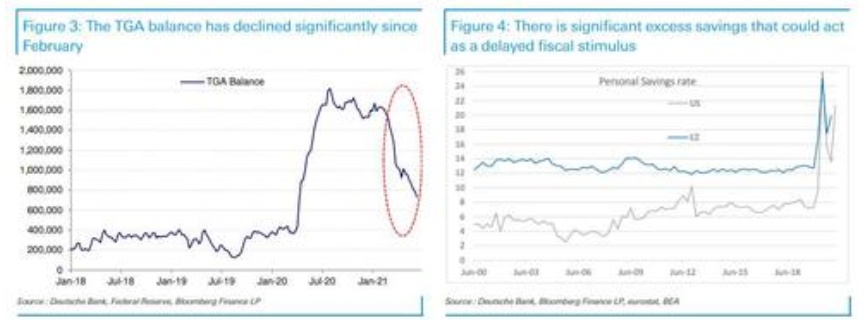

3.各国央行:在等待FOMC会议到来期间,欧洲央行对未来的预期比几周前更加稳定了。这反映在以下事实上:理事会重申,第三季度的PEPP将“继续以明显高于今年头几个月的速度进行”,尽管经济增长有了相当大的提升,通胀也有了较为温和的预测。虽然欧洲央行目前的措辞为未来购买规模(经季节性调整)低于第二季度留下了一定的余地,但基于目前的基本情况,该央行将保持相同的购买速度(经季节性调整)。而这与美国国债有关,因为美国国债和德国国债等安全资产的供需因素是全球性的,而非地方性的。此外,美联储一般账户(TGA)余额自2月份以来已减少近1万亿美元。虽然自4月份以来,部分流动性注入资金已被海外逆回购协议(RRP)吸收,但3月份超额准备金已显著增加,这可能会对市场产生滞后性的、类似量化宽松的影响。

4.美国财政政策:美国大规模基础设施计划的政治动力似乎已经消退。因此,市场下调了对该计划规模的预期,但基本情况仍然是,今年晚些时候将会通过部分法案。此外,该计划仍有约10%的GDP超额储蓄,这可能会延迟实施财政刺激。

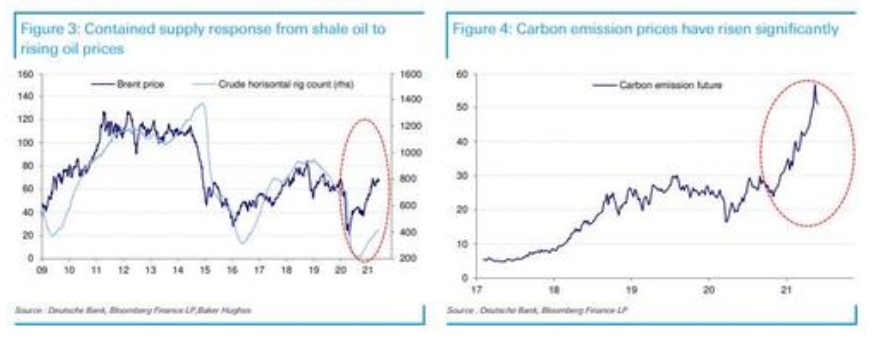

5.ESG/石油:环境、社会和公司治理(ESG)是一种负面的供应冲击,它正在推动页岩油革命。这反映在供应对油价上涨的反应较弱。

6.新冠疫情:Delta变种的爆发令部分疫苗的有效性降低,并有可能推迟英国经济的全面重新开放。虽然住院率和死亡率低于疫苗接种前的水平,预防措施似乎并未放松。不过,Delta变种的爆发可能增加了市场对经济重新开放的稳定水平低于预期的风险。

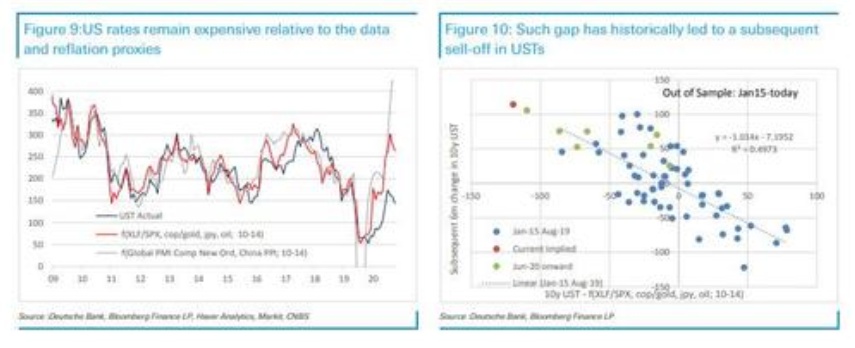

7.估值与通货再膨胀指标和数据:相对于通货再膨胀指标和数据,10年期国债收益率估值仍然偏高。然而,平均通胀目标(AIT)的目的正是为了制造这样的缺口:通过压低实际利率,提高通胀预期和通货再膨胀指标。AIT能解释其中多大的缺口?在目前的环境下,AIT可以被解释为一种推迟两到三年加息的承诺。因此,在AIT下的10年期国债收益率将有可能以零基点维持两到三年,而在后期维持在如2.5%的水平。