报告导读:联通A股(600050.SH)重回富时指数系列,有望提升公司估值向海外运营商看齐。3月11日至5月31日已累计回购20亿元,彰显发展信心,维持“买入”。

投资要点

估值水平有望向海外运营商看齐

富时罗素宣布,由于部分股份已不包含于美国更新版的行政命令中,提议将相关股票重新纳入富时全球股票指数系列、富时全球含A股指数系列以及相关市值加权指数,包括中国联通A股、中国中车AH股、中科曙光,变更将在6月21日生效。中国联通A股重回富时全球股票指数系列、富时全球含A股指数系列,公司估值有望向海外运营商看齐。

电信行业整体经营环境持续向好

1-4月电信业务收入累计完成5180亿,同比增长6.6%,较2020年全年增速3.6%提升3pct,较1-3月增速6.5%进一步提升0.1pct。作为增收主引擎的创新业务维持高增,同比增速25.8%,在电信业务收入中占比达到15.1%。5G渗透提升持续带动移动业务向好,1-4月移动数据及互联网业务收入同比增长2.3%,继1-3月扭转前2月负增长态势同比增长0.5%后增速进一步提升。

看好5G+创新业务持续驱动增长

公司改革和高质量发展成效显著,经营持续全方位改善。2021年一季度,公司移动业务用户转增和ARPU提升驱动增长,创新业务保持高增并且占比持续提升至19.5%,叠加成本持续有效管控,综合驱动公司业绩超预期。目前5G带动效应已经得到体现,截至2021年4月,公司5G套餐用户渗透率达到32%,看好未来5G进一步提振C端业务和创新业务发展。

盈利预测及估值

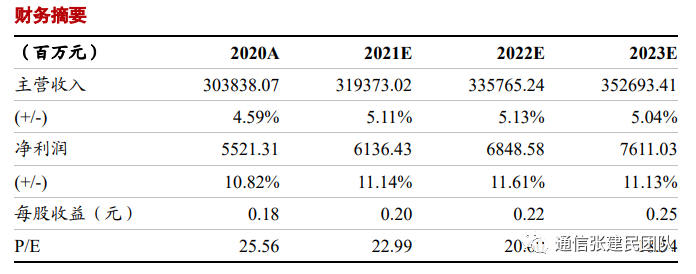

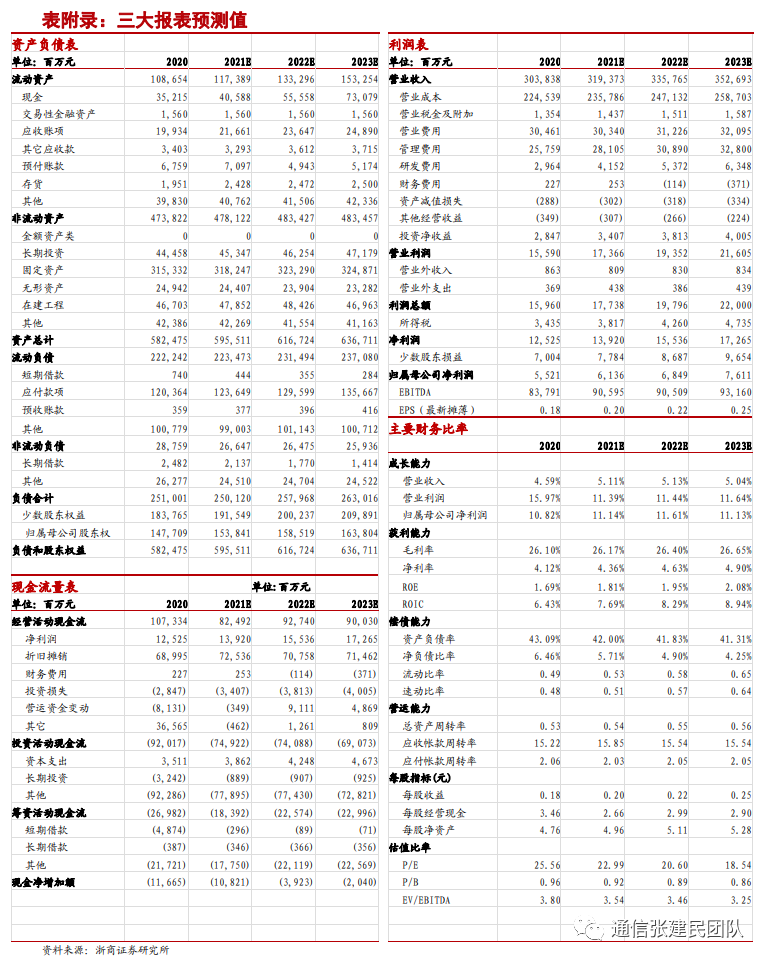

公司成长预期乐观,预计2021-23年归母净利同比增长11.1%/11.6%/11.1%,当前PB 0.9倍,大幅低于十年均值1.3倍、全球主流运营商均值1.7倍,维持“买入”评级。

风险提示:5G ARPU不及预期;5G应用发展不及预期;5G网络运营成本超出预期的风险等。

本文选编自微信公众号“通信张建民团队”,作者:张建民,汪洁;智通财经编辑:韩永昌。