端午节后开市,6月就已经过半了,意味着2021年上半年投资也快接近尾声。随着下半年临近,中信证券、中信建投等龙头券商和一些中小券商纷纷发布下半年投资报告。提前了解,有助于把握后期投资。

宏观方面

目前几大券商对下半年宏观预测上有些出入。Wind统计显示,中信证券认为货币、财政维持稳定;中泰证券稍不同是财政支出或加快;而国元证券则明显有差异,认为货币政策将大概率收紧。

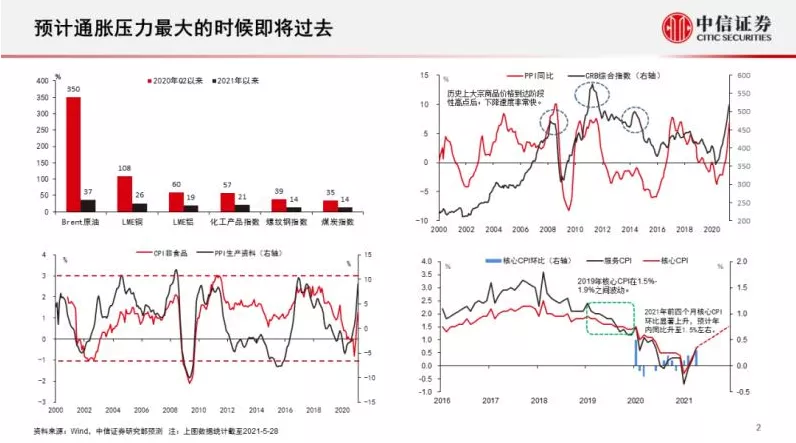

中信证券:预计通胀压力最大的时刻即将过去,货币政策不会快速收紧;财政政策维持稳定且可预期。

中泰证券:下半年货币政策将维持平稳,财政支出节奏有望加快。

中泰宏观首席陈兴认为,下半年信用收缩态势将有放缓,货币政策保持稳定。上半年处于“紧信用、稳货币”的环境,资金相对较为宽松。本轮“紧信用”和过去三轮均有不同,信用扩张进程的结束并未以货币政策转向作为信号。5月社融存量增速已降至11%,和年内经济名义增速大体匹配,预计下半年信用收缩态势或将放缓。而在经济下行风险仍存、通胀压力缓解的情况下,货币政策仍将维持中性,大概率不会对价格工具进行调整。

中泰固收分析师肖雨展望下半年,认为“经济复苏放缓,货币政策稳健,紧信用趋势延续”的环境有利于利率债运行,但收益率可能继续维持区间震荡的状态。

从货币政策看,稳健中性的基调预计不变。一方面,经济下行压力大幅上升、倒逼货币宽松的可能性较低,另一方面,PPI向CPI传导效果有限、疫情以来结构性复苏背景下“稳就业”压力仍然较大,政策转紧的必要性不足。从社融增速指标看,信用收缩最快的阶段可能接近尾声,下半年紧信用趋势不变但力度逐渐减弱,导致此前对于收益率下行的推动作用难以持续。

在政策利率不变的前提下,资金利率持续明显偏离政策利率的可能性不大,意味着利率债趋势性机会较难出现,因此围绕资金利率和政策利率的利差波动做交易可能是较好的策略。

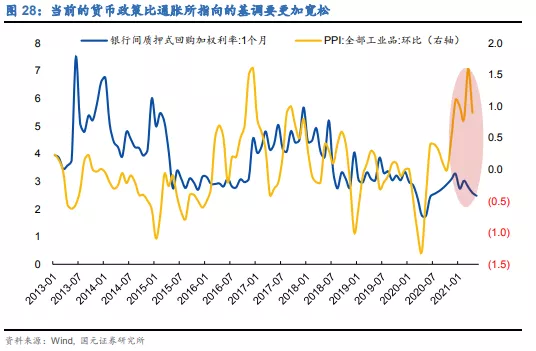

国元证券:货币政策后续大概率存在进一步收紧的空间,利率和汇率会共振向上。

当前利率位置及货币政策的基调已经大体与经济增长合拍,那么,经济增长若出现进一步修复,货币政策则存在进一步收紧的空间。如果考虑通胀的位置的话,当前货币政策可能明显偏松了。经验上,利率应与PPI的环比走势大体对应,但当前来看,全球可贸易品通胀的升温已经带动PPI的环比水平升至4年来的最高水平,这可能与当前仍然羸弱的服务业有关。但后续来说,如果我们承认基本面在底部的话,那货币政策后续收紧的空间要远高于继续宽松的空间。

A股方向

A股市场方面,发布预测的券商机构有所增加,机构多数看好下半年市场,震荡和上行最多,不过也有认为市场将进入系统性杀估值的阶段,值得关注。

中信证券:下半年共振上行,四季度空间最大。

中信建投:市场波澜不惊,成长消费占优。2021年下半年A股市场不存在系统性的机会,美债利率上行和汇率阶段性贬值将带来负面的影响,市场整体在当前状态下持续运行。

东北证券:下半年市场趋势:震荡市。1)下半年盈利增速逐季往下。自上而下预计2021年全部A股(非金融)累计盈利同比增长约25%;自下而上预计2021年全部A股(非金融)Q2、Q3和全年盈利累计同比增速分别为42.3%、24%和23.1%。2)美国Taper预期以及国内信用回落进入后半段等导致下半年宏观流动性依然偏紧;下半年股市资金面维持中性,主要是流入端的新基金发行上升,外资流入放缓,流出端IPO募资上升,解禁下降。3)中小盘估值优势明显且个股位置仍偏低。

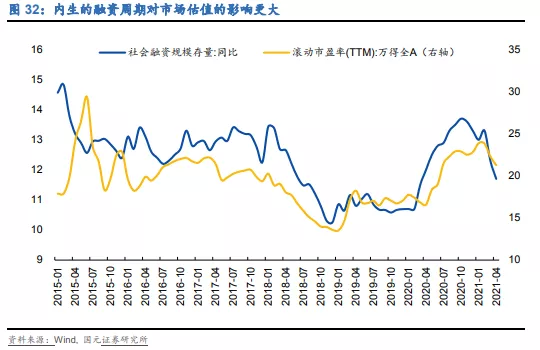

国元证券:当前股票市场重要风险是:市场可能进入系统性杀估值的阶段。最近一年以来,外资这种外生力量的股市影响甚微,内生的融资周期则对市场估值的影响更大。随着货币政策逐渐接近常态,社融的增速也于去年10月摸到高点,这带动了股票市场的估值水平可能继续处于下降通道。

行业配置方向

资产投资上,各家给予的行业配置较多,其中新能源和消费是多家券商共同青睐的行业。

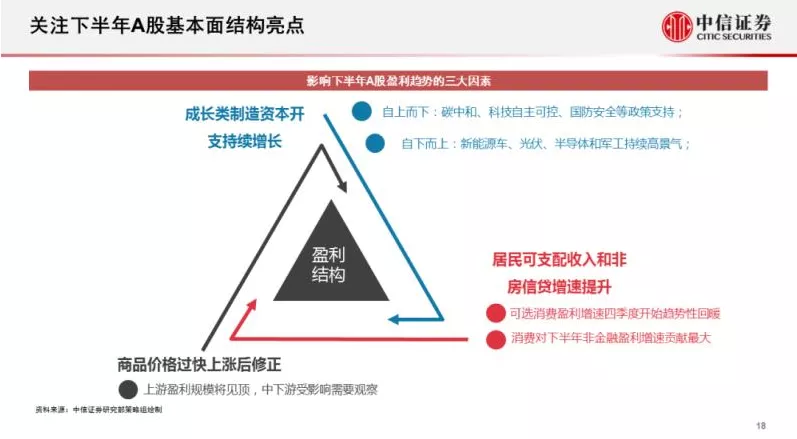

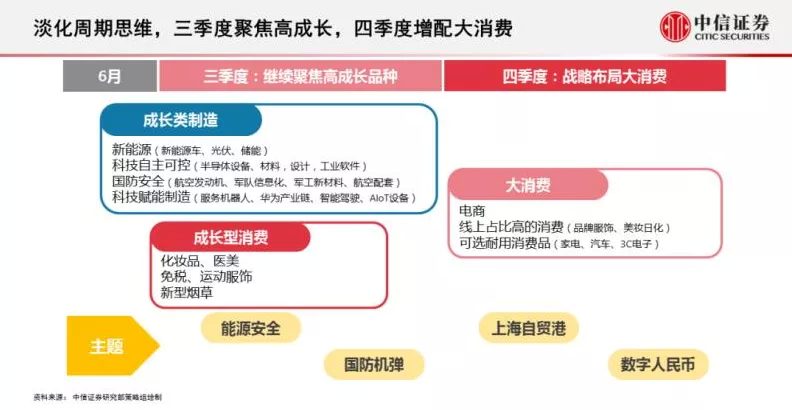

中信证券:淡化周期思维,三季度聚集高成长,四季度增配大消费。

中信建投:成长股在经济下行的环境中将表现最优。标准的成长股定义为当期资本投入和未来产出,现金流表现为长久期的特征。第二个特征是未来的产出与当前经济状态无关。从2019-2020年以来,以茅台为代表的价值型股票,由于收入利润和现金流稳定透明,在DCF模型估值过程中能够得到更大的终值,因此也表现为持续占优。

创新药和医疗器械为代表的医药生物行业、人工智能行业、新能源汽车和新能源行业具备长期的空间。我们也看好消费行业的盈利稳定性和长期性。从盈利和估值的层面来看,这些行业也处于PB-ROE匹配的状态,短期景气和行业的长期增长将成为超额收益的源泉。

中泰证券:在行业配置思路上,建议下半年关注两类行业稳定的业绩表现。一类是,景气向上,业绩稳定的新能源、电子;另一类是前期疫情受损,修复弹性较好,近期景气边际回暖的下游消费服务业。

东北证券:PEG有效,低估值优先。1)行业配置的两个逻辑:一是下半年PEG策略优于DCF策略,这源于美债收益率上行趋势不改,同时基金募资回暖但较前期仍有差距;二是低估值优于高景气,主要是大类板块比较来看,大金融估值虽低但仍存在风险,核心资产估值较贵且美联储收紧预期对估值有压力,周期板块景气度较高但面临后续商品价格可能回落的风险,科技制造中的TMT和新能源估值较低且景气度较高。

2)下半年行业配置建议:自上而下角度,TMT、化工、建材、保险、新能车等行业最佳;自下而上角度,重点关注免税、3D打印设备、新能车、智能驾驶、酒店、医美、消费建材等行业。

3)主题:物联网、5G和华为产业链迎来发展新机遇,碳中和框架下的新能源值得关注,半导体国产替代加速,国改领域也值得关注。

本文选编自“万得资讯”;智通财经编辑:林喵。