新冠疫情以来美国出台多轮财政刺激法案,近期拜登政府提出的预算法案显示,2022年财政赤字预算规模达1.8万亿美元,远高于2019年的0.98万亿美元,2027年之前赤字率持续高于疫情前水平。正如我们此前在《“大财政”重启,低通胀一去不回》报告中指出,西方宏观政策思维正在经历大变局,贫富分化和货币政策低效的困境促使美国重启大财政。

具体到近期拜登的预算法案如何落地,面临哪些变数,会有多大可操作的空间?要回答这些问题,需要搞清楚美国财政预算机制。

从支出总量看,美国各级财政均可以在有限范围内突破当前限制。1)州政府虽实施预算平衡(BBRs),但可通过联邦转移支付、发债予以绕道与突破,但实际中州政府债发行量并不大,或与基建项目收益偏低等有关(债券的本息偿还需要基于基建项目的收益)。2)宪法虽未就联邦政府预算平衡作出明确要求,但其他规定或法律如债务上限、PAYGO、BCA等使得其债务增长或支出规模面临限制,不过在实际中,两党预算法案可在一定程度突破债务上限约束或推迟支出压缩。相对而言,联邦债务扩张的空间更大,而州政府的债务扩张对其也有一定依赖。

从支出结构看,美国财政的经常性支出占比较高,基建发力往往需要特定法案出台。自上世纪60年代起,美国的福利制度和人口老龄化等因素,推动其经常性支出占比走高,在赤字总量既定的前提下,将对资本性开支形成一定挤压。如果要推动基建投资,需通过提高债务上限或加税以解决资金来源。近期拜登政府提出的基建投资规划,部分寄希望于提高企业所得税率等来为基础设施等项目建设筹资。

具体拜登提出的基建、绿色复苏、加税等法案建议面临一些挑战,即参议院民主党内部能否完全达成统一,以及预算和解的运作是否顺利。展望年内,拜登政府或需在参议院党内意见统一方面做出一定让步,而7月底债务上限在暂停到期后如果能有大幅提高,基建投资也会得到支撑。

正文

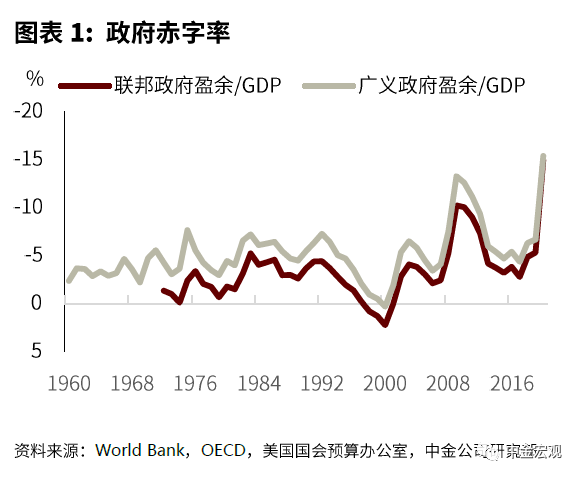

新冠疫情以来美国出台多轮财政刺激法案,2020年广义政府赤字率(包括联邦政府、州和地方政府)高达15.35%。近期拜登政府提出的预算法案中,包含了此前的就业计划与家庭计划,2022年财政赤字预算规模高达1.8万亿美元,远超2019年的0.98万亿美元,未来5年内赤字率持续高于疫情前水平。正如我们此前在《“大财政”重启,低通胀一去不回》报告中指出,西方宏观政策思维正在经历大变局,贫富分化和货币政策低效的困境促使美国重启大财政。具体到近期拜登的预算法案如何落地,面临哪些变数,会有多大可操作的空间?要回答这些问题,首先要搞清楚美国财政预算机制。

支出总量:联邦债务具备更大扩张空间

州政府

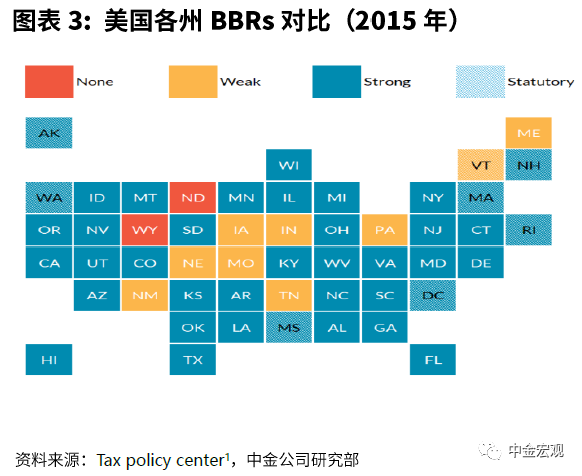

美国多数州政府均有执行平衡预算要求(Balanced budget requirements, BBRs),不过严格程度和设计方案差异较大,这个要求多针对经营性预算(Operating budget),在多数州通常指一般性基金(General fund)预算,要求其收支平衡(此外还有一些州有教育基金),对于联邦财政的转移支付、债券发行等要求则相对较少。不过对于债券发行尤其是项目收益债券,本息偿还需与未来项目收益情况相结合,并非完全不存在约束。

联邦政府

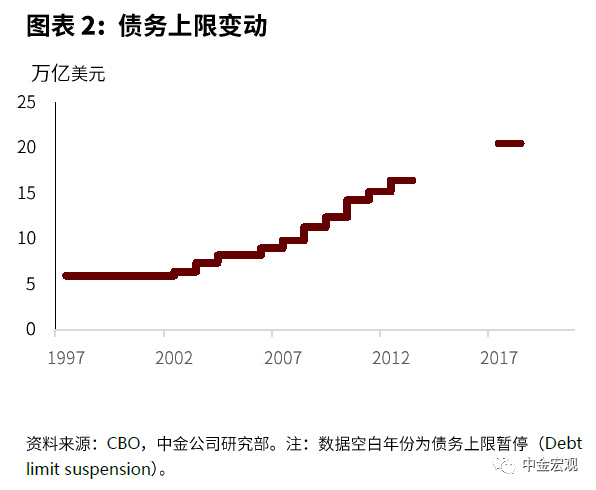

美国宪法并未对联邦政府提出预算平衡要求,但一直以来有国会议员(共和党议员居多)提出要增加相关条款补充(Constitutional balanced budget amendments),此方面争议较大(大多数经济学家并不赞成)。虽如此,联邦政府债务限制的要求确实存在(当前要求与奥巴马在第三年执政时面临分裂国会有关,其提案被共和党要求进行债务压降作为条件互换),这里我们重点分析两个法案,量入为出法案(Statutory Pay-as-you-go Act of 2011,PAYGO)与预算约束法案(Budget Control Act of 2011,BCA),而这背后与联邦政府的“债务上限”(Debt Ceiling/Limit)存在紧密联系。

债务上限主要针对联邦政府的存量债务,1917年Second Liberty Bond Act对债务总额施以限制,1939年现代概念的债务上限(Debt Ceiling)被提出,自此该债务上限被多次提高或暂停,2019年3月被提高至22万亿美元,此后被暂停,并将于今年7月底恢复。当前美国联邦政府存量债务余额已高于22万亿美元,这也意味着总统今年面临着挑战,需通过和解法案提高或暂停或取消债务上限(取消的概率较低)。

PAYGO颁布于2010年,确立了赤字中性/财政平衡原则,并对财政收入和法定支出(Mandatory spending)做出规定。法案通常要求影响法定支出和收入的立法不能增加未来5年和/或10年间的赤字,并通过量入为出记分卡规则[2]做出评判,如果规则被打破则会触发自动减支机制(Sequestration),要求预算法案削减法定支出。该机制看似严厉,但过去十年来国会通过了多部可能增加赤字的法案,主要是由于国会可以通过豁免(Waive)或推迟以使这些法案免受影响,因此自动减支机制并未被触发过[3]。

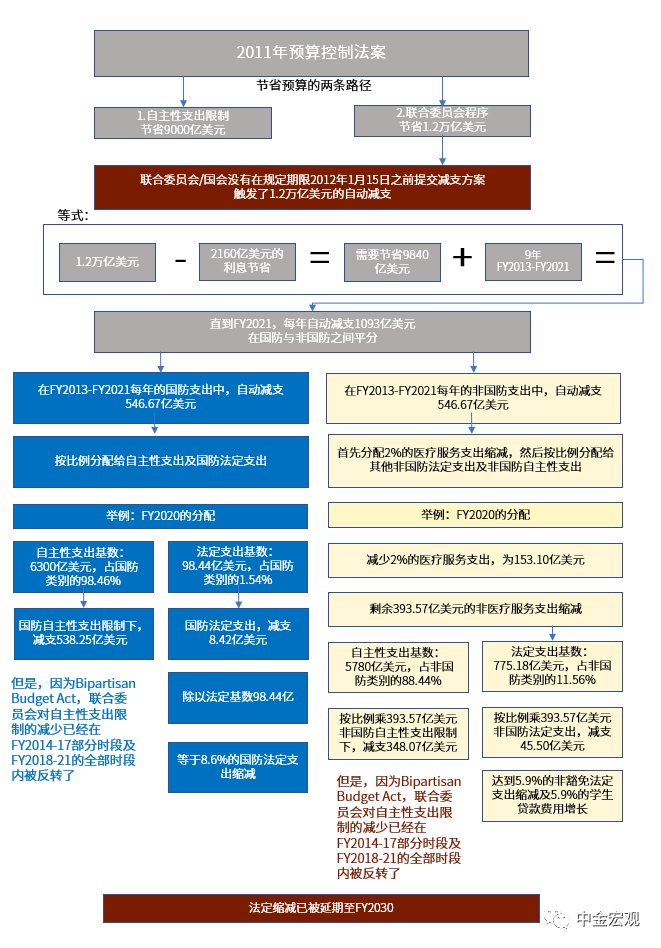

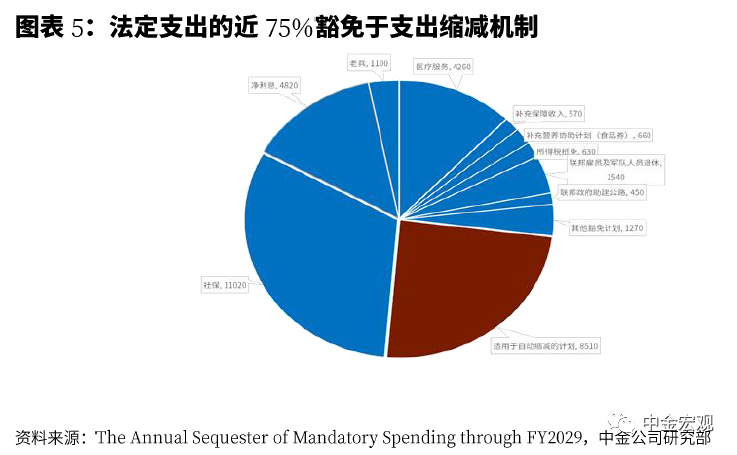

BCA也是政府债务总量控制理念下的产物,更多体现了共和党的意志,此后的两党预算法案(BBA)对此债务限制均有一定程度突破[4]。2010年共和党在中期选举中获得众议院的多数席位,2011年4月债务上限被触发,共和党利用席位优势向民主党施压,要求削减赤字来换取提高债务上限,奥巴马签署预算约束法案,这也被称为美国的债务上限危机。法案成立超级委员会负责制定减赤法案[5],但委员会未能制定出有效的减支方案,BCA另建立自动减支机制(Sequestration),具体减支机制见图表4。自主性支出因后续的年度预算法案被多次提高上限并将于2021年到期,未来BCA的影响主要体现在法定支出的减支(目前减支方案已延续至2030年);不过法定支出的近75%得以豁免减支要求,此外若干项目遵从特定的规则如医疗服务支出压减不得超过2%。

总结

关于平衡预算,宪法虽没有明确对联邦政府作出相应要求,但其他法律使得联邦政府债务多少面临限制,但两党预算法案(BBA)[6]会一定程度突破债务上限约束或推迟支出压缩[7]。州政府虽应宪法或其他法律要求实施预算平衡,但州政府支出仍可通过联邦转移支付、发债予以某种程度的绕道与突破。相对而言,联邦债务扩张的空间更大,州政府的债务扩张对其也有一定依赖。

支出结构:基建投资需要特定法案支持

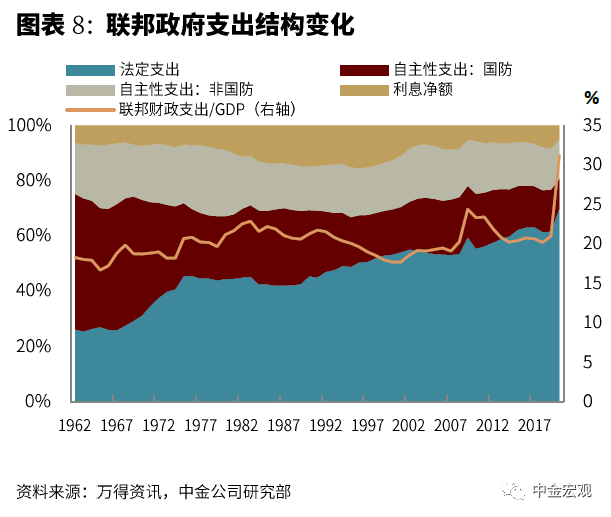

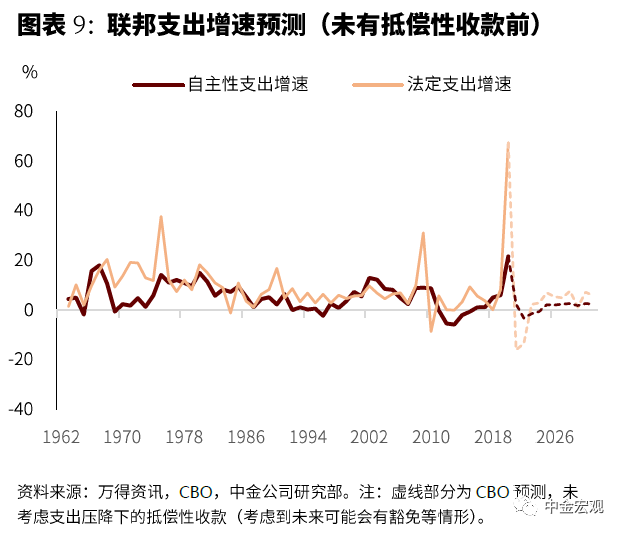

财政支出可从不同维度分类,如可分为经常性支出、投资与资本转移支付;按支出的法律依据可分为自主性支出(discretionary spending)与法定支出(mandatoryspending)[8],其中法定支出中多为经常性支出。不考虑联邦政府转移支付,联邦政府在总支出中占比约65%,因此我们分析重点在于联邦支出。

上世纪60年代至今法定支出占比持续上升,这与美国福利制度和人口老龄化均有关系,这使得在国防支出占比下降背景下,非国防自主性支出占比仍受挤压;根据CBO的预测,2050年自主性支出整体占比或降至17%左右。2011-2017年自主性支出增速显著下降甚至为负增长,这主要与BCA的约束有关。由于交通、供水等传统基建支出部分体现为非国防自主性支出项,这也意味着对基建的支持不会有太大幅度的上升,因此需要有相关的支持法案出台,这将体现在法定支出项目下的基建支出增加[9]。

由于美国很难在医疗社保等领域实施有效支出压降(根据CBO预测,未来十年联邦政府法定支出增速仍将持续高于自主性支出),这类支出会持续对自主性支出(含基建)形成挤压。因此只有美国大幅度提高债务上限(州政府虽然举债面临较少约束,但项目收益等原因约束了其举债投资的空间),或通过加税以弥补资金来源,基建投资才能发力,这也是拜登拟部分通过加税来为基建筹资的原因。

关注党派角力

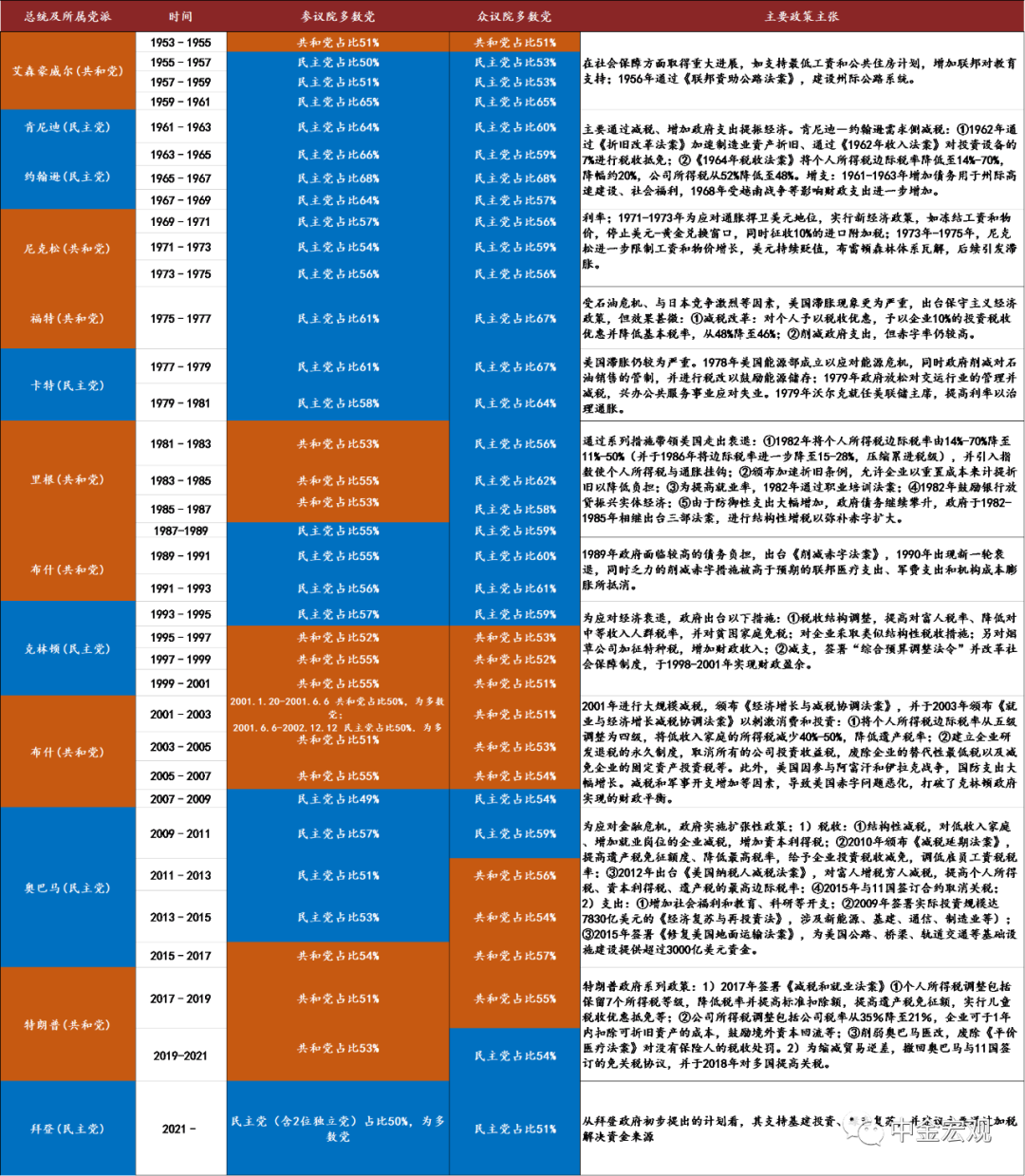

历史上,如果总统与国会多数党不一致,白宫在制定政策(包括财政政策)时往往面临诸多掣肘。图表10为美国二战后白宫与国会两党的更迭情况,比如2011年奥巴马政府时期的国会分裂,共和党利用到期的债务上限为威胁要求奥巴马就削减财政开支做出让步,这直接导致了有关债务和财政支出约束的法案出台(即前述的BCA)。

拜登预算案落地前瞻

近期拜登提出基建、加税等法案建议,面临的两个主要挑战是参议院民主党内部能否完全达成统一,以及预算和解(Budget Reconciliation)的运作是否顺利。

参议院民主党内部分歧

由于目前参议院两党席位的势均力敌,争取民主党内意见统一至关重要。作为参议院中最保守的民主党人之一,西弗吉尼亚州民主党参议员乔·曼钦(Joe Manchin)是最大的不确定因素之一[10]。此外,保守派民主党参议员基尔·西内马(Kyrsten Sinema)、马克·华纳(Mark Warner)和乔恩·泰斯特斯(Jon Tester),以及民主党众议员斯科特·彼得斯(Scott Peters)也都呼吁不要过高提高企业税税率。

预算和解流程

尽管民主党在参众两院都是多数党,但共和党可在参议院使用冗长辩论(filibuster)的方式阻挠法案通过[11]。强制结束辩论(cloture)的方法是进行超级多数的投票表决,同意的人数超过3/5可以结束辩论,由于民主党在参议院只占据50席位(包含两位独立党派议员),该方式行不通。但民主党仍有推进法案的方法——预算和解。

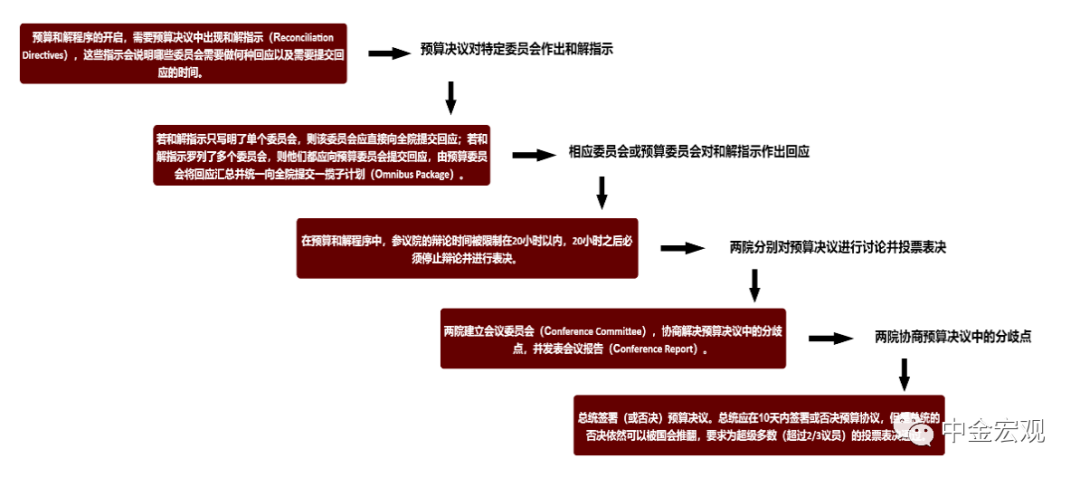

预算和解是一种加快推进法案的措施,从其1974年出台以来已经被使用了数十次。其它最大的作用在于可以让参议院在20小时之内强制结束辩论并进行投票解决,从而解决冗长辩论的问题。其流程分为五步:

预算和解在一个财年可以对收入、支出、债务三个方面的预算计划各使用一次,通常来说这三方面的计划会被汇总成一个预算决议,从而在一个财年只使用一次预算和解。拜登为了推进美国救助计划法案(American Rescue Plan Act),已经在2021财年使用了一次预算和解。然而,开创历史的是,近期参议院立法程序官(Parliamentarian)表示,预算决议若在财年结束前被修改,则可对新的预算决议再一次使用预算和解[12]。所以,拜登政府至少还有两次使用预算和解的机会,分别是对修订后2021财年的预算决议和对2022财年的预算决议使用。不过预算和解也不是万能的,其在实际应用中也有限制,其中影响最大的为伯德规则。

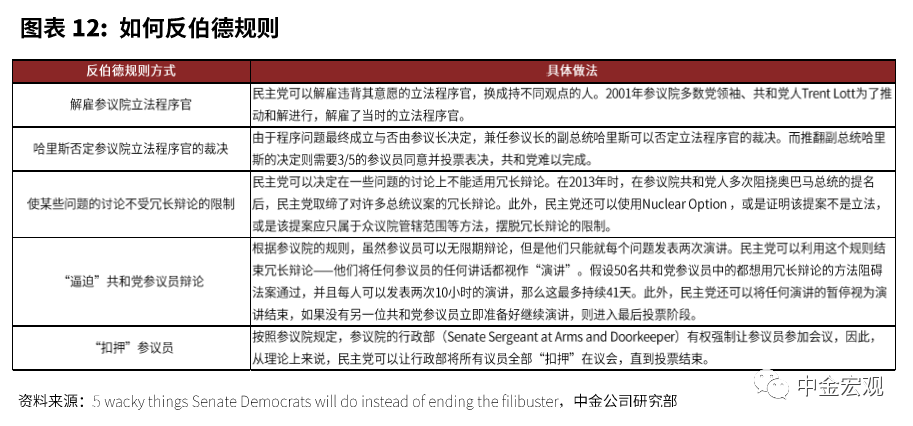

伯德规则由参议员罗伯特·伯德在1985年提出并在1990年修订,主要作用是删除预算决议中的“无关事项”(Extraneous Matter),从而避免和解程序被滥用,其中无关事项包括六种[13]。不过伯德规则存在豁免条款,同时也不会自动触发,需要有议员指出某条提案触犯了伯德规则,并由参议院议长基于立法程序官的建议裁决通过,才能使该提案被删除。程序问题也可以通过超级多数投票(超过3/5的议员同意)被放弃(Waive),从而使伯德规则失效。民主党为了推进法案通过,也可能通过以下方法阻止伯德规则生效:

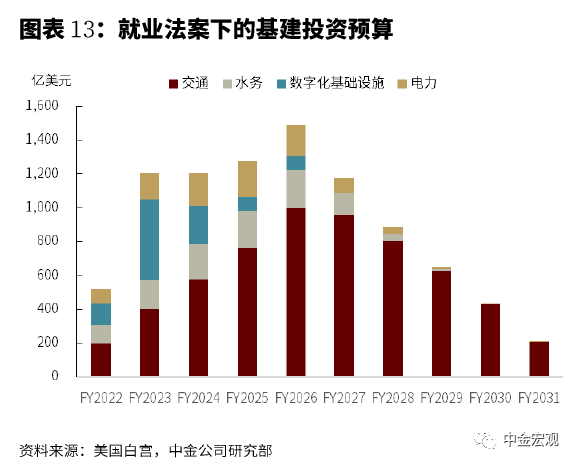

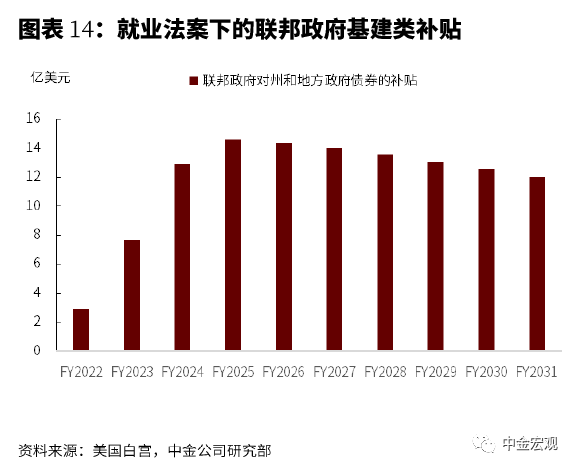

近期拜登向国会提交了2022财年的预算计划,计划对就业法案(Jobs Plan)下的基建投资进行了较详细的规划,其中交通仍是最大的支出领域。对于PAY-USE原则下的支出,联邦政府对州和地方政府债券的补贴规模相对较小,这意味着对基建资本开支的支持主要还是依赖联邦政府。

为了推进基建等一揽子的刺激计划,拜登政府需要在参议院党内意见统一方面做出一定让步,从目前形势看,争取两党达成共识而不是靠民主党单边推动走预算和解流程的概率更高[14]。而7月底债务上限在暂停到期后若能有大幅提高,拜登财政刺激方案落地规模也将相对更大。

[1]如果BBRs被称为“Strong”,至少需要满足以上三个条件之一:①要求州长签署均衡性预算;②禁止州政府将当年的赤字转移至次年;③要求立法机关通过均衡性预算,并在年内会配合实施相关约束措施。其中被称为“Statutory”的规定是指该州所有的预算规则是非宪法法案的要求,非Statutory的规定是指州内实施的规则至少一个是宪法层面的。

[2] OMB将政府财政收入和强制性支出项目的预算情况记录在两个量入为出记分卡上,并分别统计5年期和10年期的收支均值。

[3] CBO预计今年出台的美国救援方案(1.9万亿美元)会导致自动减支机制在2022财年被触发,这将会导致缩减4%的法定支出,但根据此前国会的应对方式,很可能再次以豁免方式避免自动减支。

[4]自动减支在2013年以来被多次延期提高自主性支出的上限。Bipartisan Budget Actof 2013提高了2014和2015财年的自主性支出的上限,并延期了两年Joint Committee 法定支出的自动减支(2022和2023),2014年RetirementCost of Living Adjustments Act调整了部队退休人员的生活开销,因此延期了JointCommittee法定支出的自动减支(2024),BBA of2015提高了2016和2017财年的自主性支出的上限,BBA of 2018提高了2018和2019财年的自主性支出的上限,BBA of 2019提高了2020和2021财年的自主性支出的上限。

[5]这一过程旨在鼓励立法者在明确确定政府预算优先事项的基础上就减少赤字达成协议,希望立法者做出削减赤字的法案,而非通过Sequestration自动缩减支出。

[6]具体是指如果一个党派在投票权方面不能形成压倒性优势,需要开展两党共同协商的预算法案

[7]曾有观点指出,2011年BCA颁布后对联邦自主性支出进行约束,限制了财政逆周期政策的发挥

[8]其中自主性支出来自年度拨款法案,如大多数国防、教育和运输等,拨款受一套预算执行规则和程序的约束,与适用于法定支出的规则和程序不同;法定支出通常受法定标准约束,通常不是由年度拨款法确定的,主要包括国家三大福利计划(社会保障、医疗保险和医疗补助)以及许多小计划(失业补偿,联邦雇员退休计划,学生贷款和存款保险)的支出等。

[9]为了避免触发法定支出项目下的Sequestration要求,法案支持的基建支出通常会被列入自主性支出项目下。

[10]在1.9万亿美元纾困法案的推进过程中,他曾明确表示不支持民主党过度使用预算和解程序,而是希望两党能合作并达成一致的协议,也曾投票反对提升最低工资至15美元/时的法案;关于基建法案,他表示希望把重点放在传统基建上,对于债务上限暂停即将到期的问题,也表达了对突破债务上限的反对和对债务累积的关心。此外,他还希望将企业税税率由21%提升到25%,而不是拜登之前提出的28%。

[11]在美国现行的法律制度下,一般的法案都在两院进行简单多数投票表决,即1/2以上的议员同意为通过。由于参议院没有限制对法案的辩论时间,共和党可以对该法案进行无限期辩论从而阻挠其通过。

[12]根据1974年颁布的《国会预算法案(Congressional Budget Act)》,已经生效的预算决议可以在该财年结束之前被修改,这仅在1977财年发生过一次。

[13]没有关于支出或收入的变化,或者没有改变能使这些变化发生的条件;不合和解指示的支出增加或收入减少;此提案为提出提案的委员会的管辖权之外;支出或收入的变化不会对预算产生影响;增加了预算窗口之外的赤字;改变了有关社保的预算。

[14]比如Joe Manchin,参议院中最保守的民主党,近期与参议院的共和党议员Mitt Romney等人组成小组探讨可行性的两党合作方案。

本文编选自微信公众号“中金宏观”,作者:邓巧锋 张文朗等;智通财经编辑:陈诗烨