报告摘要

美元强弱如何影响美联储何时Taper?

(1)我们认为储备货币的身份,是本国央行可以施行QE的一个(隐含的)先决条件;进一步来看QE多与少,一方面同本国经济体量正相关,另一方面同全球以该货币计价的外储规模正相关;本国经济体量越大,以该货币计价的外储规模越大,该国施行QE的空间则越大;本国(而非他国)资产的泡沫化才是对QE的硬约束。

(2)各国同时施行QE时,由于负外部性的存在,全球范围内理论上会出现系统性的资产泡沫化现象;这是由逻辑推演出来的,而非历史数据回顾。

(3)各国资产泡沫化的强弱,将由汇率来调节、修正;新形态的“以邻为壑”策略:竞争性QE导致竞争性贬值;弱本币意味着全球稀释本国QE的倾向更强,本国稀释全球QE的倾向更弱,而强本币意味着全球稀释本国QE的倾向更弱,本国稀释全球QE的倾向更强;强本币意味着在全球分担过程中承担更多角色,更易造成本国资产泡沫化,因此,弱本币优于强本币;弱美元倾向于让美联储更晚着手Taper,强美元倾向于让美联储更早着手Taper。

美联储何时Taper?等待通胀走强,等待美元走强

结合近期报告《去除基数效应,通胀仍良性?——真知27》,核心通胀的观察期在于5月是否见顶,6-8月是否回落,决策窗口或将出现在美联储9月及12月两次议息会议大月期间。这意味着,在通胀基本不超越美联储认为的“可控”这个基线假设前提下,如果弱美元格局延续下去,美联储则相对更倾向于12月再着手Taper;而如果弱美元格局反转,美元阶段性筑底反弹,美联储则可能相对更倾向于9月来着手Taper。

风险提示:(1)“再通涨”超预期;(2)疫情反复,疫苗分配不均导致全球复苏不均衡;(3)地缘风险超预期。

正文

1.核心观察:外储占比,QE与否,何时Taper ?

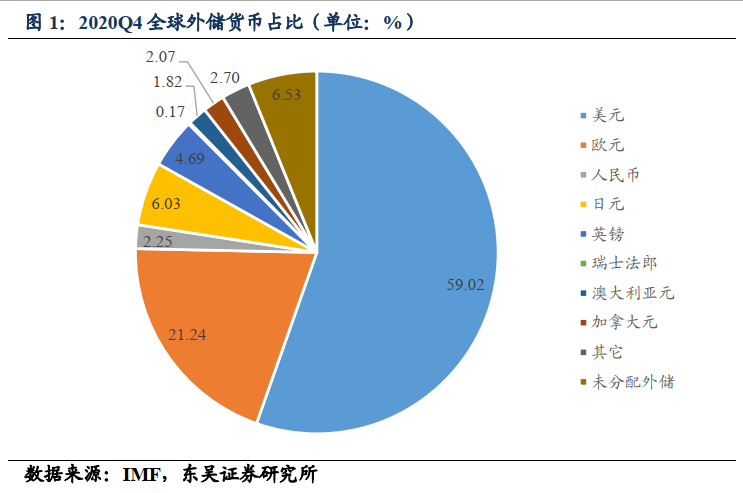

根据IMF统计,截至2020Q4美元外储占比59.02%,其次为欧元21.24%,跳过人民币(作为清单中唯一发展中经济体,传统货币政策空间仍较大,尚未跌落“流动性陷阱”,尚未需进行QE),顺次为日元、英镑、瑞士法郎、澳大利亚元、加拿大元。

一个“巧合”是,施行QE国家的本币都全为储备货币。

我们认为在本质上这隐含了一个当前被市场忽略的经济运行机制,揭露这一机制将有利于我们(1)QE下本币贬值优劣的思考;(2)QE何时做结束?2.核心观点

结论先行:

(1)我们认为储备货币的身份,是本国央行可以施行QE的一个(隐含的)先决条件;进一步来看QE多与少,一方面同本国经济体量正相关,另一方面同全球以该货币计价的外储规模正相关;本国经济体量越大,以该货币计价的外储规模越大,该国施行QE的空间则越大;本国(而非他国)资产的泡沫化才是对QE的硬约束。

(2)各国同时施行QE时,由于负外部性的存在,全球范围内理论上会出现系统性的资产泡沫化现象;这是由逻辑推演出来的,而非历史数据回顾。

(3)各国资产泡沫化的强弱,将由汇率来调节、修正;新形态的“以邻为壑”策略:竞争性QE导致竞争性贬值;弱本币意味着全球稀释本国QE的倾向更强,本国稀释全球QE的倾向更弱,而强本币意味着全球稀释本国QE的倾向更弱,本国稀释全球QE的倾向更强;强本币意味着在全球分担过程中承担更多角色,更易造成本国资产泡沫化,因此,弱本币>强本币;弱美元倾向于让美联储更晚着手Taper,强美元倾向于让美联储更早着手Taper。

2.1. 本国(而非他国)资产的泡沫化才是对QE的硬约束

(1)QE是否等价于大水漫灌?注意大水漫灌的含义在这里理解为会造成资产价格泡沫化的货币超量供应。答案是并不完全等价:一方面,QE仅提升基础货币,而并不一定提升货币供应量。即使在货币主义框架下,货币供应量也仅作为中介变量存在,这意味着货币供应量(比如M0,M1,M2等不同口径的指标)并非控制变量,并不可控;另一方面,QE放出来的水如果可以流出去,而不是淤积在国内,那么直接造成国内资产价格泡沫化的归因就不能单纯是央行QE与否、QE多少的国内视角,而是要从全球大类资产配置的角度来做观察的全球视角。

(2)储备货币身份赋予施行QE国家的央行一种特权。过去我们理解发行主权信用货币(Fiat money)的货币当局、以及主权政府拥有所谓征收“铸币税(Seigniorage)”的权利;当前,如果他们的主权信用货币由于历史路径原因而拥有了储备货币身份,则他们也将拥有施行QE而(至少在短期内)不被惩罚的特权。核心机制在于,凡是储备货币则一定是可自由兑换货币(包括经常账户、资本账户),表面上这意味着通过QE所置换出的高能货币,不仅可以流入国内资本市场,同时也可以流入国际资本市场。

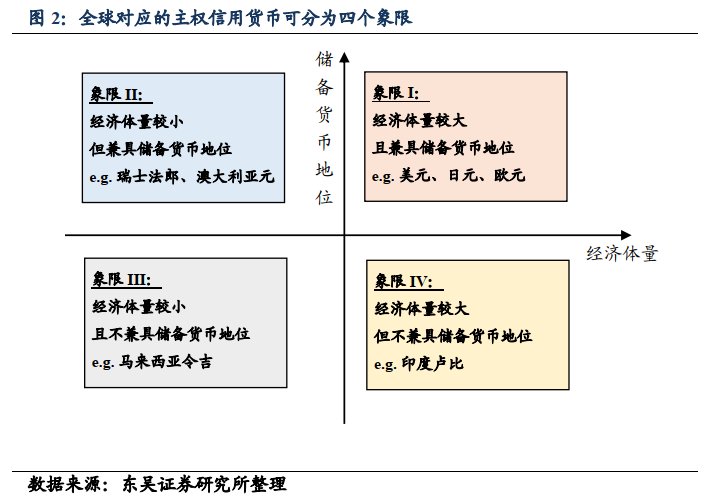

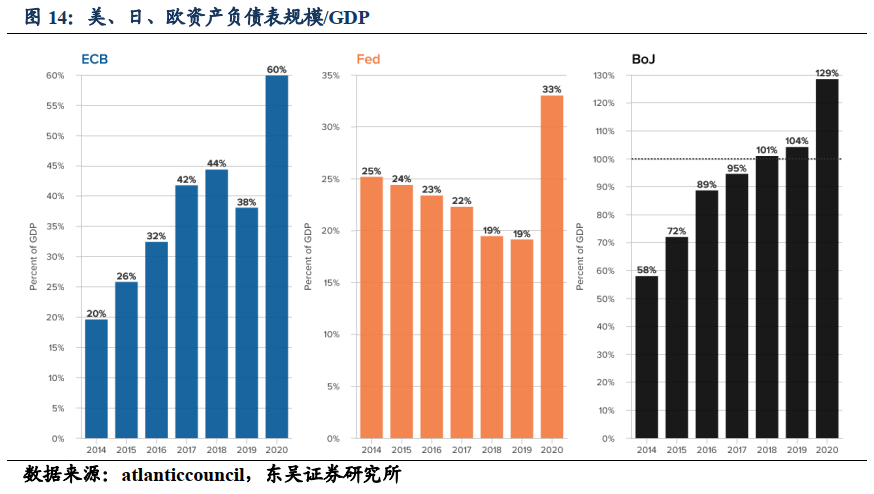

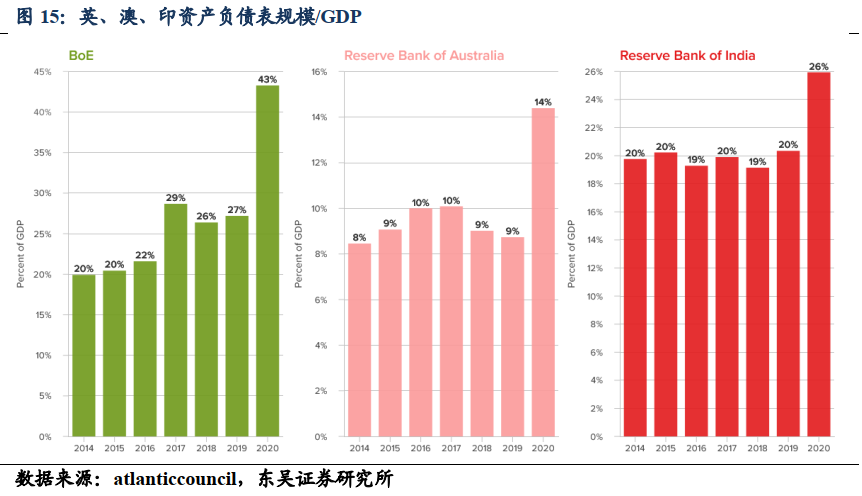

(3)全球各国及对应的主权信用货币可以分为四个象限:象限I即由经济体量较大国家发行、且兼具储备货币地位的货币,比如美元、日元、欧元、英镑;象限II即由经济体量较小国家发行、但兼具储备货币地位的货币,比如瑞士法郎、澳大利亚元;象限I、II构成了在全球外汇交易市场交易面最富有活力的货币及货币对;象限III即由经济体量较小国家发行、且不兼具储备货币地位的货币,比如马来西亚令吉;象限IV即由经济体量较大国家发行、但不兼具储备货币地位的货币,比如印度卢比。

从国内、国外两个维度来看,象限I的国家拥有最多的QE空间,象限III的国家则拥有最小的QE空间,这是由于一方面境外不存在吸收多余流动性的缓冲,另一方面国内的经济体量及相应的资本市场规模较小,很容易泡沫化。放出来的“水”将很容易在国内溢出,造成国内资产价格泡沫化。

因此我们认为:本国(而非他国)资产的泡沫化才是对QE的硬约束,而象限I的国家所面临的硬约束更少,有更多施行QE的空间。

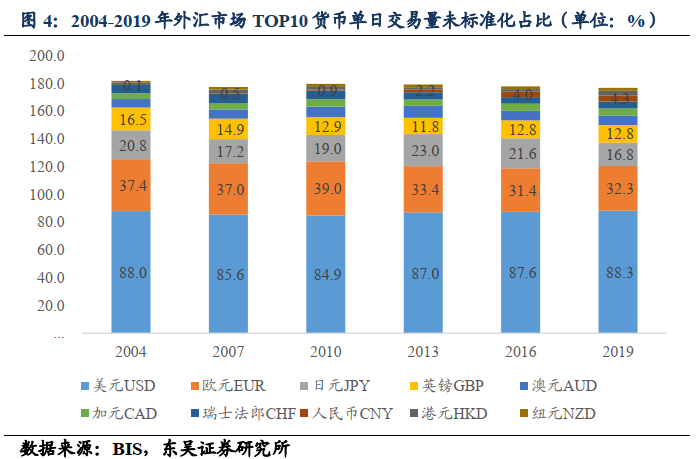

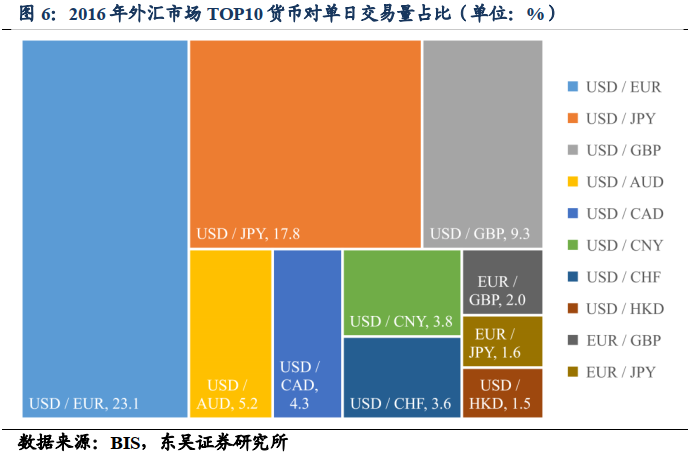

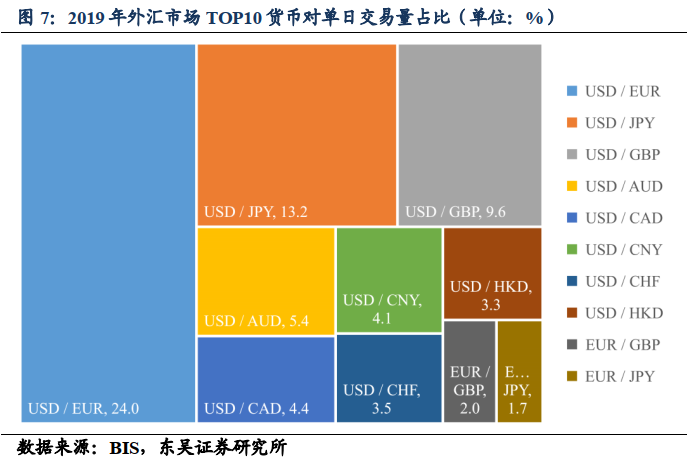

外汇交易以美元、欧元、日元三种货币为主体,占比合计超7成。外汇交易约定的标的为汇率,而汇率往往都会涉及到两类货币(比如:人民币/美元,即人民币的汇率就涉及人民币和美元两类货币;如下图所示,由于每一笔外汇交易所约定的汇率都涉及两类货币,因此每一类货币的占比的总和为200%,而非100%;也因此如果我们希望标准化至100%,需要除以2,我们罗列在外汇交易市场中,被涉及最多的前十大(TOP10)货币:美元、欧元、日元、英镑、澳元、加元、瑞士法郎、人民币、港元、纽元。

具体而言(1)美元自2004年以来,占比基本上保持在42%-44%,近半数;(2)欧元也相对稳定,占比保持在15%-20%,屈居次席;(3)日元占比波动相对较大,近期占比更是降至历史低位8.4%;(4)英镑占比趋势下行,约6.4%;(5)涉及人民币的外汇交易占比仅为2.15%,占比排在美元、欧元、日元、英镑、澳元、加元、瑞士法郎之后,虽然趋势上行,但幅度仍较缓慢。

外汇交易约定汇率中,美元/欧元、美元/日元、美元/英镑居前三席。换一个角度,我们如果不以单个货币,而是以货币对(Currency pair)即交易涉及的约定汇率在外汇交易中占比作为观察对象,更可以凸显美元在外汇市场中作为媒介货币,或称交易货币(Vehicle currency)的举足轻重的地位。

如下图所示,TOP10约定汇率(货币对)中的TOP8均包含美元,其前五为:美元/欧元,美元/日元,美元/英镑,美元/澳元,美元/加元;其中涉及美元/人民币的单日交易量约为2700亿美元,排在第六位;唯二不包含美元的约定货币对为欧元/英镑和欧元/日元,单日交易量分别约为1310亿美元和1140亿美元,分别排在第九位和第十位。

具体来看,从2016年至2019年,美元/欧元占比上升0.9%至24%,美元/日元下降4.6%至13.2%,美元/英镑上升0.3%至9.6%,美元/澳元上升0.2%至5.4%,美元/加元上升0.1%至4.4%,美元/人民币上升0.3%至4.1%。

2.2. 由于负外部性的存在,全球范围内资产泡沫化是系统性的

2.1部分赋予我们两个逻辑基点:(1)本币为储备货币的国家更易施行QE;(2)本国(而非他国)资产的泡沫化才是对本国QE的硬约束。

基于这两点,我们不难得出进一步推论:由于各国不考虑他国情况,且本国的资产泡沫化才会对本国QE规模施加实际上的约束,且施行QE的货币又恰恰是资本账户可自由兑换的货币,因此会出现负外部性,即各国会过度放水,最终资产泡沫化是存在系统性倾向的。

(注意此处泡沫化并不是通过数据,做历史回顾得到的,而是通过逻辑推演。各有所长,由于历史不会完全重演,很难说P/E历史均值在60x,80x就一定存在泡沫,或者收益率水平历史均值在1.5%,那么-0.5%就一定是泡沫。)

各国资产泡沫化的强弱,将由汇率来调节、修正。我们可以在理念上假想一组汇率水平e*,在这一组汇率水平下各国资产泡沫化的程度恰好是一致的。同时,我们表示此时各国QE的水平为q*。

此时,若某一国家外生地增加QE规模(其它国家不动),压低该国收益率水平,利差扩大造成资本外流,本币相对于其他国家将相对贬值,直到达到新的均衡。可以看到,QE倾向于让本币贬值。

再考虑另一种情况,若许多国家同时外生地增加QE规模(余下国家不动),此时各国收益率水平均会下降,利差扩大或缩小,资本跨境移动,汇率波动,直到达到新的均衡。可以设想到,QE相对规模较大的国家,本币倾向于贬值;QE相对规模较小的国家,本币倾向于升值。

可以说,这是新形态的“以邻为壑”策略:竞争性QE导致竞争性贬值。

进一步可以设想,此时QE相对规模较大的国家,由于资本外流,本币趋向于贬值,资产泡沫化程度相对于初始状态反而减弱;而QE相对规模较小的国家,由于资本流入,本币趋向于升值,资产泡沫化程度相对于初始状态反而增强。

弱本币意味着全球稀释本国QE的倾向更强,本国稀释全球QE的倾向更弱,而强本币意味着全球稀释本国QE的倾向更弱,本国稀释全球QE的倾向更强;强本币意味着在全球分担过程中承担更多角色,更易造成本国资产泡沫化。

因此,从资产泡沫化程度这一角度来看,弱本币优于强本币。

3. 结论及展望

回顾2.1部分,我们推导出本国(而非他国)资产的泡沫化才是对QE的硬约束,再结合2.3.1部分,我们可以推导出弱本币的货币当局倾向于更晚Taper,强本币的货币当局倾向于更早Taper。

如果以美元举例,即弱美元倾向于让美联储更晚着手Taper,而强美元倾向于让美联储更早着手Taper。

3.2. 美元方向感仍较不透明,维持中长期看升判断

其中核心观点我们认为:

(1)美元阶段性走弱,有助于美联储在QE政策的末期释放效力,有助于美国微观基本面在复苏的早期释放活力,本身需要正面解读;(2)所以需要“trust the process”,我们仍然认为阶段性的美元趋弱,最终会为后续美元走强积累动能,美元强叙事下的“微笑曲线”终会翘起。

关于美元为何近期趋贬,以及未来中长期看强的原因?

短期美国经济基本面复苏的相对领先身位有所收窄,且宽财政的经常账户通路利空美元,叠加趋贬动量,反转尚需时日;中期美元伴随名义、实际收益率上行,仍存上行动能;长期需观察美国经济增长的可持续性,以及美联储货币政策正常化的时点,或进入振荡期,升值压力或有所释放,全年头、尾来看,仍或呈现慢牛格局,年底看向93-95。

中长期看多“叙述”主要来源于(1)长周期来看,弱美元,强欧元、日元的预期组合让渡给强美元,弱欧元、日元的预期组合是全球经济复苏的必要非充分条件;(2)人民币国际地位的上升,可能伴随欧元、日元国际地位的下降,未必是美元;(3)美债全年看倒U型、N型,美债美元在复苏期联动趋向增强。

3.3. 美联储何时Taper?等待通胀走强,等待美元走强

结合近期报告《去除基数效应,通胀仍良性?——真知27》,核心通胀的观察期在于5月是否见顶,6-8月是否回落,决策窗口或将出现在美联储9月及12月两次议息会议大月期间。

这意味着,在通胀基本不超越美联储认为的“可控”这个基线假设前提下,如果弱美元格局延续下去,美联储则相对更倾向于12月再着手Taper;而如果弱美元格局反转,美元阶段性筑底反弹,美联储则可能相对更倾向于9月来着手Taper。

4. 风险提示

(1)“再通胀”超预期:由于美联储在本轮扩张期前调整了货币政策框架至“价格目标(price-level targeting)”,以及不同于前两个可比较扩张期伊始,当前美联储资产负债表上大量的超额准备金规模意味着一旦私人部门复苏,“再通胀”存在超预期的可能;

(2) 疫情反复,疫苗分配不均导致全球复苏不均衡:印度享有time zone比较优势,是美国服务企业外包主要目的地,疫情加重或在供需两侧扰乱全球复苏格局;另一面,疫苗过度集中在欧美,世界其它地区疫苗被分配到比例严重同人口占比不成比例;

(3) 地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期;中国周边地缘格局2021-22年伴随大选存在风险。

本文选编自“李勇宏观债券研究”,作者:李勇、陈伯铭,智通财经编辑:张金亮。