招股前期爆出自己人高盛给予公司348亿元至426亿港元的估值,这看看而已当不了真。更具参考意义的是2021年初高瓴这只老狐狸投资时的估值是16.1亿美元(约124亿港币),现在相较于年初半年增长约50%,不算特别过分。

注意悠然同样降级为申购(现金一手),乙头放弃!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.41 科济药业(02171)本年度第42支新股

公司是一家在中国及美国营运的临床阶段的生物制药公司,专注于治疗实体瘤和血液恶性肿瘤的创新细胞疗法。

截至2021年2月18日,本公司已在中国、美国和加拿大获得7个CAR-T疗法的IND许可。根据弗若斯特沙利文的资料,公司在中国所有CAR-T公司中排名第一。此外,在中国所有CAR-T公司中,公司是第一个也是唯一一个就CT053获得美国FDA再生医学高级疗法(或RMAT)认证的公司,使公司获益于突破性治疗药物品种认定及快速通道的优惠政策。

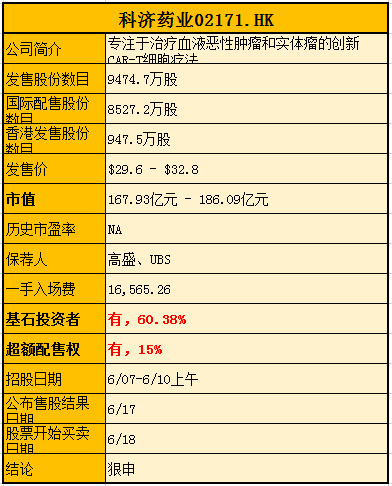

一、招股信息

回拨机制

二、财务简析

单位:千人民币

财务资料显示,

2019年和2020年两个公司未有营业收入,其研发开支分别为人民币2.10亿和2.82亿元,同期净亏损分别为人民币2.65亿和10.64亿元。

没有盈利的最大好处是没法估值,涨不涨全看市场情绪。

产品管线

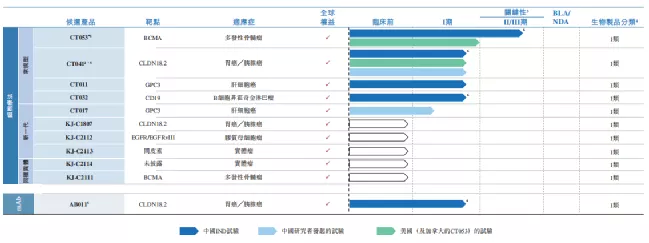

公司一直采用及执行自主研发、以CAR-T细胞疗法为重点的创新及差异化生物制药产品的战略业务模式。总计11款管线,6款临床5款临床前。

公司的唯一核心候选产品CT053用于治疗 R/R MM(一种血液恶性肿瘤),在公司管线产品中的其他候选产品中,CT053处于最成熟阶段。除CT053、CT032及KJ-C2111外,公司管线中的所有其他候选产品均于用于治疗实体瘤,正处于Ib期临床试验或更早阶段。下图概述截至最后实际可行日期,公司的管线以及各候选产品的开发状态。

市场前景

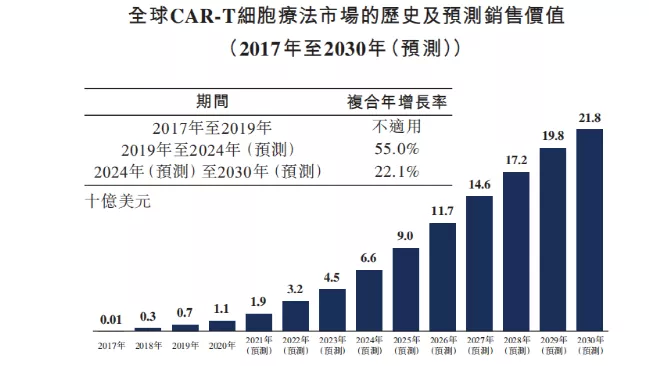

按销售价值计,全球CAR-T市场规模已从2017年的0.1亿美元增长到2019年的7亿美元,预计全球CAR-T细胞疗法市场的销售价值达至2024年的66亿美元,2019年至2024年的复合年增长率为55.0%。截至2030年,按销售价值计,全球CAR-T市场规模预计达至218亿美元,2024年至2030年的复合年增长率为22.1%。

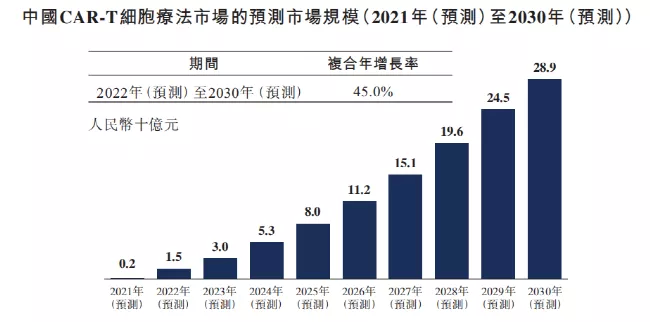

目前,中国国家药监局并无批准任何CAR-T细胞疗法上市。预计首批CAR-T细胞疗法将于2021年获得国家药监局批准并在中国推出,估计该年中国CAR-T疗法的市场规模为人民币2亿元。预计2024年将增长至53亿元,并进一步增长至2030年的289亿元,2022年至2030年的复合年增长率为45.0%。

募资用途

集资所得约30%用于进一步开发公司的核心候选产品;约31%为持续及规划研发公司的其他管线候选产品提供资金;约20%开发全面的制造及商业化能力;约10%升级公司的嵌合抗原受体T细胞(CAR-T)技术及为早期研发;约9%用作营运资金及其他一般公司用途。

三、综合分析

1、基石投资者,60.4%;

公司引入9名基础投资者,合共投资2.3亿美元,包括礼来亚洲基金、新华人寿、奇点资产管理、睿远、WT、广发证券、dymon Asia、常春藤、南方基金,以中间价计占比约60.4%,禁售期6个月。

2、首次公开发售前投资者

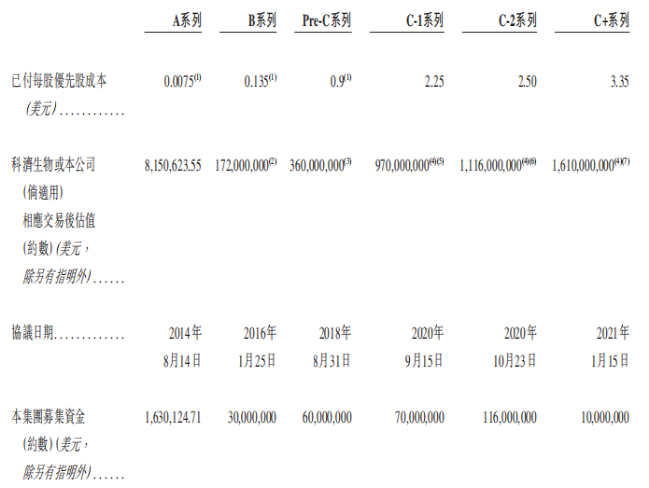

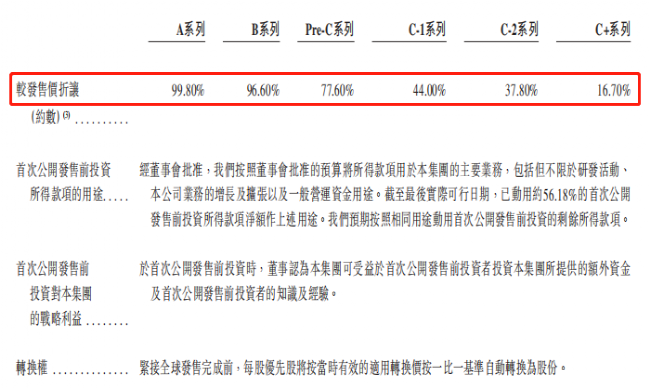

2014年成立至今,公司共进行了六轮融资,分别是A系列、B系列、Pre-C系列、C-1系列、C-2系列及C+系列,融资额分别为163万美元、3,000万美元、6,000万美元、7,000万美元、1.16亿元及1,000万美元。较发行价折让分别是99.8%、96.6%、77.6%、44%、37.8%、16.7%,六轮融资累计筹得2.876亿美元。前期优先股占比约为45.83%不设禁售期!

前期投资者包括鸿创医学、高瓴资本、佐力药业的佐力创新、天士力、光量财略投资等知名机构。最后一轮是2021年1月,高瓴资本突击入局,彼时公司估值约为16.1亿美元(约125亿港币),还未上市即半年上涨50%。

3、中签率分析;

公司总计发行9474.7万股,公开发行947.5万股,每手500股,甲乙分组后甲组有9475手,预计最终超购倍数>100倍,预计中签率约为8%。

乙头获配5~6手!

4、保荐人历史表现

保荐人高盛瑞银历史表现优异。

5、同行表现

今年非盈利医药股有心通(02160)、贝康(02170)、诺辉(06606)、兆科眼科(06622),当时市场环境好,诺辉暴涨200%+,心通涨50%+,贝康虽然后期破发,但是首日还是以红盘收尾。到了眼科就没那么好运气了,上市即告破。

小结:

①CAR-T国内第一,唯一一个获得美国FDA认证的公司;

②产品应用最早2023年;

③基石占比超过50%;

④估值略高,体量不算小;

⑤前期优先股占比不小且无禁售期;

⑥与天使、悠然撞车认购倍数不会太高!

四、操作计划

所有账户申购!优先现金一手或白嫖一手,资金不

足再孖展一手!

乙头暂不申!

本文选编自“站在JU人肩上A”,作者:站在JU人肩上;智通财经编辑:魏昊铭。