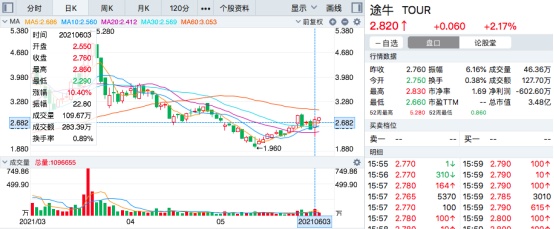

虽然公布的一季度财报数据并不好看,但看上去这并没有妨碍途牛(TOUR.US)最近两个交易日股价走强。6月3日,途牛股价收盘大涨10.4%,报2.76美元。6月4日,途牛延续了上一个交易日的强势,盘中虽短暂下挫,但最终依然收涨2.17%,报2.82美元。

智通财经APP认为,近日途牛股价的连续上涨,或许源于公司乐观的业务展望。财报显示,对于2021年第二季度,公司预计将产生1.429亿元-1.497亿元(人民币,下同)净收入,同比增长320%-340%。

收入续降亏损收窄

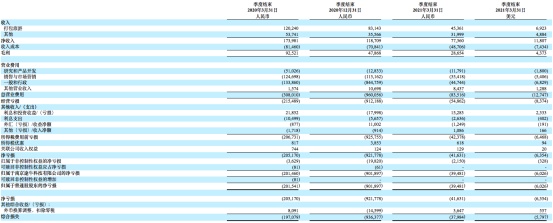

正如前文所述,仅从一季度的数据来看,途牛的成绩难言乐观。财报显示,途牛Q1的净营收为7736万元,同比下降55.5%;净亏损4163.1万元,而去年同期为2.05亿元,亏损大幅收窄。

首先来看公司的收入状况,途牛已连续6个季度收入同比下滑。公司的收入来源于旅游度假业务和其他收入两个部分。其中,旅游度假业务实现营收4540万元,相比于2020年同期下降62.3%;其他收入贡献收入3200万元,同比下降40.5%。

据了解,途牛的旅游度假业务包含跟团游、自助游等旅游相关服务。不过,从宏观环境来看,今年一季度国内旅游市场的热度并不低。根据5月中旬文旅部发布的《2021年第一季度全国旅行社统计调查报告》显示,一季度全国旅行社国内旅游组织1187.28万人次、2863.11万人天,同比增加138.5%、85.83%;接待1489.04万人次、3059.22万人天,同比增加163.04%、122.89%。

国内旅游市场的强劲复苏,却没有刺激途牛旅游度假业务的业绩,这或许与途牛的产品类型有关。智通财经APP了解到,与携程集团(TCOM.US,09961)、同程艺龙(00780)等主做机票酒店的同行不一样,一心想要做出差异化的途牛主攻休闲旅游,即跟团游和出境游产品。但由于海外疫情影响,出境游一度处于停摆状态,这也是最近一年多以来途牛收入增速屡下台阶的外部原因之一。

途牛自身的解释也印证了上述观点,根据财报披露,公司坦言旅游度假业务收入下滑是受新冠疫情爆发和传播的影响,前往国际目的地的旅行减少。

除了旅游度假业务以外,途牛的其他收入表现也不理想。财报显示,途牛的其他收入包括销售旅游景点门票、签证申请、酒店预订、航空票务、火车票务、巴士票务、汽车租赁、保险及金融服务等与旅游相关的服务。报告期内,该业务收入大幅下滑主要系金融服务产生的收入减少。

反观公司的盈利表现,公司从2014年登陆资本市场以来,始终没有摆脱连年亏损的尴尬。据统计,2014年-2020年,途牛七年累计亏损超过70亿元。今年一季度,途牛亏损得以大幅收窄,与公司积极压缩成本不无关联。财报显示,一季度途牛的运营费用为8350万元,同比下降72.9%。其中,研发费用为1180万元,同比减少76.9%;销售和市场费用3540万元,同比下降71.6%;一般和行政开支为4470万元,同比减少66.6%。

业绩掉队市值走低

从行业角度来看,途牛所处的位置颇有些尴尬。就股价表现而论,携程集团在美股和港股的市值分别高达250.1亿美元和1935.3亿港元,同程艺龙的市值也有448.9亿港元,然而途牛仅为3.48亿美元,体量与前两者已不可同日而语。

市值表现大相径庭,背后体现的是三者业绩的差异。以一季度为例,报告期内携程实现营收41亿元,同比下降13%;归属于携程集团股东的净利润为18亿元,同比扭亏为盈。同程艺龙的业绩也不遑多让,实现收入16.1亿元,同比增加60.6%;经调整EBITDA为4.2亿元,同比增长162.7%。

不难看出,携程集团和同程艺龙的Q1业绩受疫情的影响远没有途牛那么大,而同程艺龙更是在营收和利润两端均实现大幅度提升。携程收入虽受跨境旅行业务扰动而有所下行,但幅度远较途牛为小,而且它的业务布局更为多元,报告期内国内业务表现亮眼推升总体收入表现,同时盈利水平也堪称强劲。

好消息是,虽然横向比较同行之下途牛的业绩表现已然掉队,但同自身相比途牛最黑暗的时刻或许已经过去。受益于国内疫情防控成效卓著,途牛的国内业务增长明显。3月,途牛签约GMV较2月增长超180%,定制游签约交易额环比增长超800%。此外,清明小长假通过途牛预订出游的人次同比增长超过3倍,五一长假期间GMV同比增长超过4倍。从两个法定节假日强劲的数据看,途牛方面对Q2业绩颇为乐观也不意外了。

对于途牛来说,仅仅是收入层面的回暖或许还远远不够。首先从规模来讲,途牛已被携程集团和同程艺龙远远甩在身后,未来如何接近甚至赶超这些同行是成为公司必须要面对的关卡;其次从盈利来看,即便是在疫情以前,途牛也没有找到稳定盈利的方式,一季度公司虽通过控制各项开支借以缩小亏损幅度,但距离真正实现盈利仍有很长的路要走。

虽然近两个交易日的股价表现优异,但如果途牛无法解决上面两个问题,长期来看它的股价持续上行的动力恐怕并不充足。