2021年以来,力劲科技(00558)的股价一路上扬,半年时间累计涨幅超过10倍,与此同时其静态市盈率已经达到了惊人的3866倍,究其原因,是因为2019财年度业绩不佳,全年净利润只有327万港元,不过这一局面正在改变。

智通财经APP观察到,6月3日,力劲科技发布了2020财年度盈利预告,截至2021年3月31日的12个月(2020财年度),归属于公司拥有人应占溢利不少于3.1亿港元,相较上一财年同比增长93.6倍,盈利增长主要系销售收入增加所致。

按照盈利预告测算,截至6月4日收盘,力劲科技的市盈率降为46.7倍,在业绩支撑下市盈率恢复至常规水平。那么究竟是何原因,令公司业绩大幅改善,而这种盈利的持续性又如何?

受制汽车行情 力劲利润率迎至暗时刻

智通财经APP了解到,力劲科技成立于 1979 年, 2006 年10 月在香港交易所上市,是全球最大的压铸机制造商。主营业务为制造和销售热室压铸机、冷室压铸机、精密注塑机、镁合金压铸机等, 在中国深圳、中山、宁波、上海、阜新、昆山以及台湾与意大利设有生产基地及研发中心。为拓展海外市场,该公司于美国、印度及俄罗斯设有销售及服务公司,亦于阜新经营一所铸件厂,生产钢铁铸件。

压铸机和注塑机是公司的核心产品,按照公司2020年中期业绩数据看,期内总收入17.34亿港元,其中压铸机收入11.18亿港元,占比64.5%,注塑机营收5.64亿港元,占比32.5%,合计收入占比97%。

其中,压铸机是指在压力作用下把熔融金属液压射到模具中冷却成型,开模后得到固体金属铸件的一种工业机械。 压铸件产品应用领域广泛, 包括汽车、摩托车、 家电、 3C 产品等,其中以汽车工业用量最大、品种最多、要求最严、品质最高。

而注塑机是借助螺杆(或柱塞)的推力,将已塑化好的熔融状态(即粘流态)的塑料以高压快速注射入闭合好的模腔内,经固化定型后取得制品的工艺过程。其下游应用领域包括汽车、家电、 3C、包装、医疗器械等,根据Interconnection 咨询公司数据,在全球注塑机下游市场中, 汽车占比30%、家电占比 22%、包装占比 16%、医疗占比 10%。

可以看到,对力劲科技的核心产品压铸机和注塑机而言,汽车行业的发展对其业绩起到了至关重要的作用。

但是2018年以来,国际国内汽车销售行情遇冷,首次出现月度销售同比下降,而这种情况一直持续到2020年下半年才有所改善。

根据乘联会最新的统计数据,2021年我国乘用车月度销售首四个月表现来看,同比2020年有大幅增长,主要是因为去年受疫情影响,与2019年基本持平,但是相比较2017年和2018年还存在差距。

从力劲科技的业绩可以看到,在公司业绩于2017年营收达到顶峰之后,2018年未能继续增长,2019年随着汽车市场降温,业绩大幅下滑,直到2020年中报(截至9月30日)才开始有所反弹。

归属于股东净利润也是同样趋势,而且,由于公司的整体净利润水平并不高(往期一般在5%左右),导致2019年随着营收下滑,同时公司费用支出提升的情况下,净利润从2018财年的1.9亿港元直接缩水至仅有百万级别。

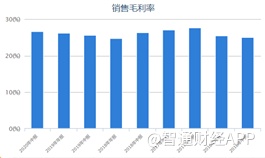

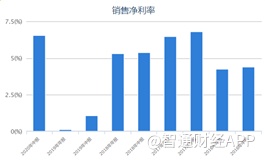

从盈利水平看,力劲科技的毛利率相对稳定,一般在24%至27%之间,但是由于净利率水平不高,其随着费用支出和其他收入的变化,容易引起极大波动,2019财年接近归零,引来其上市后的“至暗时刻”。

在此期间,公司的股价从2018年初最高1.735港元一路下滑,2020年5月份最低仅有0.27港元,成为几无成交量的低价“仙股”。直到今年,力劲科技迎来强劲反弹,从不足一元的低价股一路飙涨,截至6月4日收盘股价11.62港元,期间涨幅超过10倍。

行情来源:智通财经

特斯拉助力 股价飙涨10倍

复盘力劲科技本次启动的时间节点,其首先于2020年11月初,公司公布中期业绩盈喜,预计中期净利润不少于8000万港元,是上年同期的5倍,于是股价拉涨35个点。

事实上在11底中期业绩公告发布后,实际净利润达到1.13亿港元,按照当时市值净利润测算,滚动市盈率也仅16倍。

而在元旦前后,股价正式启动第二波,智通财经APP发现,在12月28日,公司公告称将出售深圳龙华两块土地,并与买方签署了谅解备忘录,之后分别于1月的12日、18日和3月4日公告了出售进展公告。

根据公告,出售土地将部分获得现金支付,以及部分获得物业回迁权益。其中现金支付代价4.19亿港元,交易完成后获得净现金约3.95亿港元。按照协议,公司将首先收到10%的保证金,其他保证金和款项,将根据协议事项进展,陆续收取。按时间线推算,一季度公司至少获得4190万港元的现金,成为净利润的短期影响因素。

而在1月份期间,力劲科技的股价一路上扬,主要是因为公司与特斯拉签署购买协议。

根据市场消息,自2020下半年开始,力劲科技向特斯拉供应多台6000T级压铸机,涉及加州、德州、欧洲柏林、中国上海工厂(约15台)。应客户要求,公司明年将推出8000T等更大吨位产品。

据了解,6000T压铸机单台设备约600万欧元,加上压铸周边设备,一套约800万欧元。以2020下半年为例,力劲向特斯拉交付15台设备对应1.2亿欧元货款,也就是创造10亿人民币营收。

同时,大型压铸机毛利率水平高于普通压铸机10-15个点,净利率介于15-20%,那么15台订单将带来约1.5亿人民币净利润,则全年至少2.5亿人民币(约合近3亿港元),而这与近期公布的净利润预告十分接近。

该消息流出当日,力劲科技股价再涨32%,股价也正式突破10港元,达到10.1港元。当然,利好落地之后股价便加大了分歧,不过整体上近几个月,其股价仍然是震荡上行的趋势。

估值远超同行 一体化压铸成趋势?

如果按照中期业绩,和股价刚突破十元计算,力劲科技彼时的滚动市盈率已经达到了126倍,这已经远远超出了一个汽车制造业的常规市盈率范畴,当然,资本市场的疯狂很难在短时间就冷静下来,在面对未来预期之下,目前更需要关注的是,力劲科技未来的发展,能否支撑市场的估值。

1月份股价的疯涨,来源于特斯拉供应链的刺激,也来源于汽车未来发展方向中,车身一体化铸造的愿景。

马斯克曾表示,特斯拉工厂的压铸机,可以将Model Y铸造零件从原本70个降至1个,也即一体化铸造,这一工艺不仅大大简化的生产流程,而且减少了生产时间,降低了总体成本,同时车身结构刚性也大大提升。

如此多的优势,一体化铸造是否能成为未来发展的大方向呢?

事实上,压铸机并非新产物,但是面对未来新能源汽车渗透率上升,车身的轻量化是重要发展方向,而一体化铸造可以有效减少结构件的重量,随着新能源车增多,压铸机的市场规模也在进一步提升。

但是智通财经APP了解到,虽然压铸机好处良多,设备投入却非常高昂,如果没有大批量生产,车企很难承担其成本,并且压铸机受制于尺寸限制,很难压铸大型压铸件。

其逻辑在于,这对于压铸机生产企业而言,未来有望成为各大车企第三方设备供应商,这可能才是力劲科技更大的想象空间。

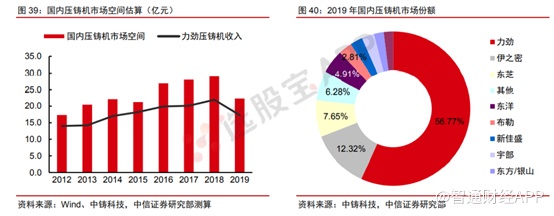

根据机构测算,过去十年虽然我国压铸机市场规模稳步增长,但是不足30亿元,按照2019年营收测算,力劲科技的市占率达到56.7%,是行业的绝对龙头。另外A股上市公司伊之密占据第二的位置,市占率12.3%。

而中金企信国际公布的数据显示,过去十年压铸机CAGR约为5%,按此测算,2021年我国压铸机市场规模约为89亿元,若按照汽车轻量化的增量测算,根据过去几年单车用铝和镁的质量测算,CAGR达到20%,以此算的2020年压铸机市场规模可能达到172亿元。如果按照中值测算,也达到约130亿元,较2019年力劲科技25亿元的营收有大幅增长空间。

如果按照2020财年其净利润和往期净利率水平,以及中期业绩情况反推,2020财年力劲科技营收规模可能已经超过了50亿元人民币,市占率仍然大幅领先。而这同时也意味着力劲科技继续拓展市占率的难度将进一步加大。

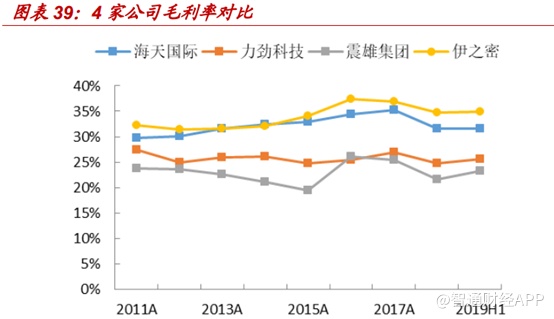

智通财经APP通过横向比较,按照压铸机收入看力劲科技排名第一,伊之密第二,但是伊之密的毛利率水平显著高于力劲科技,往期伊之密压铸机毛利率普遍在35%以上,而力劲科技约为25%。

营收规模较小的注塑机方面,有龙头海天国际和震雄集团,从营收规模上海天国际是注塑机的绝对龙头,注塑机业务方面,震雄集团也高于力劲科技,但是海天国际的毛利率明显高于力劲科技。而且力劲科技的应收账款占总资产比例显著高于其他公司,显示出其话语权不强的现状。

综上可以看到,力劲科技虽为压铸机细分龙头,未来随着汽车行业发展和新能源汽车渗透率上升,公司业绩有望继续稳步上升,但是市场份额拓展难度加大,按照当前预测净利润其滚动市盈率达到了46倍,伊之密为17倍,震雄集团13倍,海天国际16倍,公司股价已经透支较多业绩增长,投资风险不低。