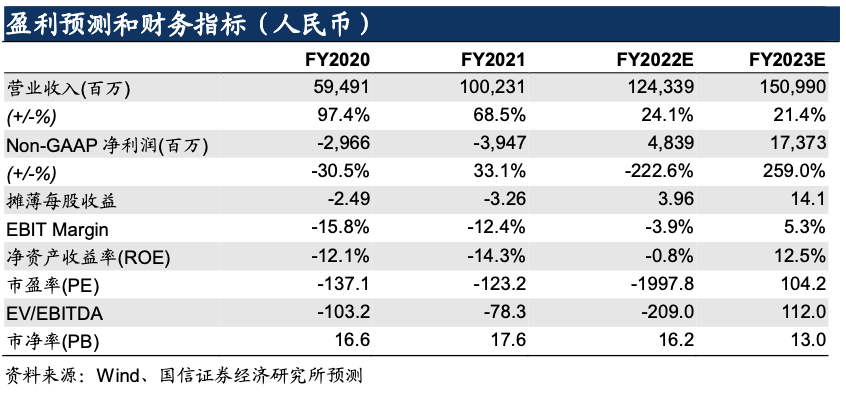

摘要

财务表现:营收净利均高于预期

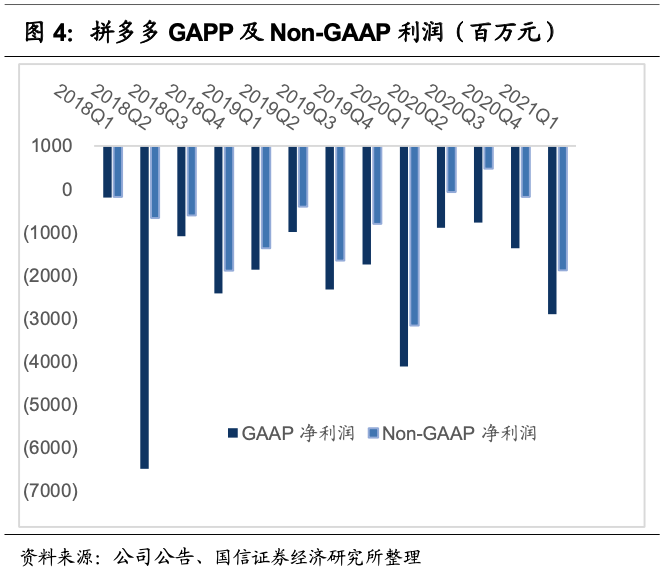

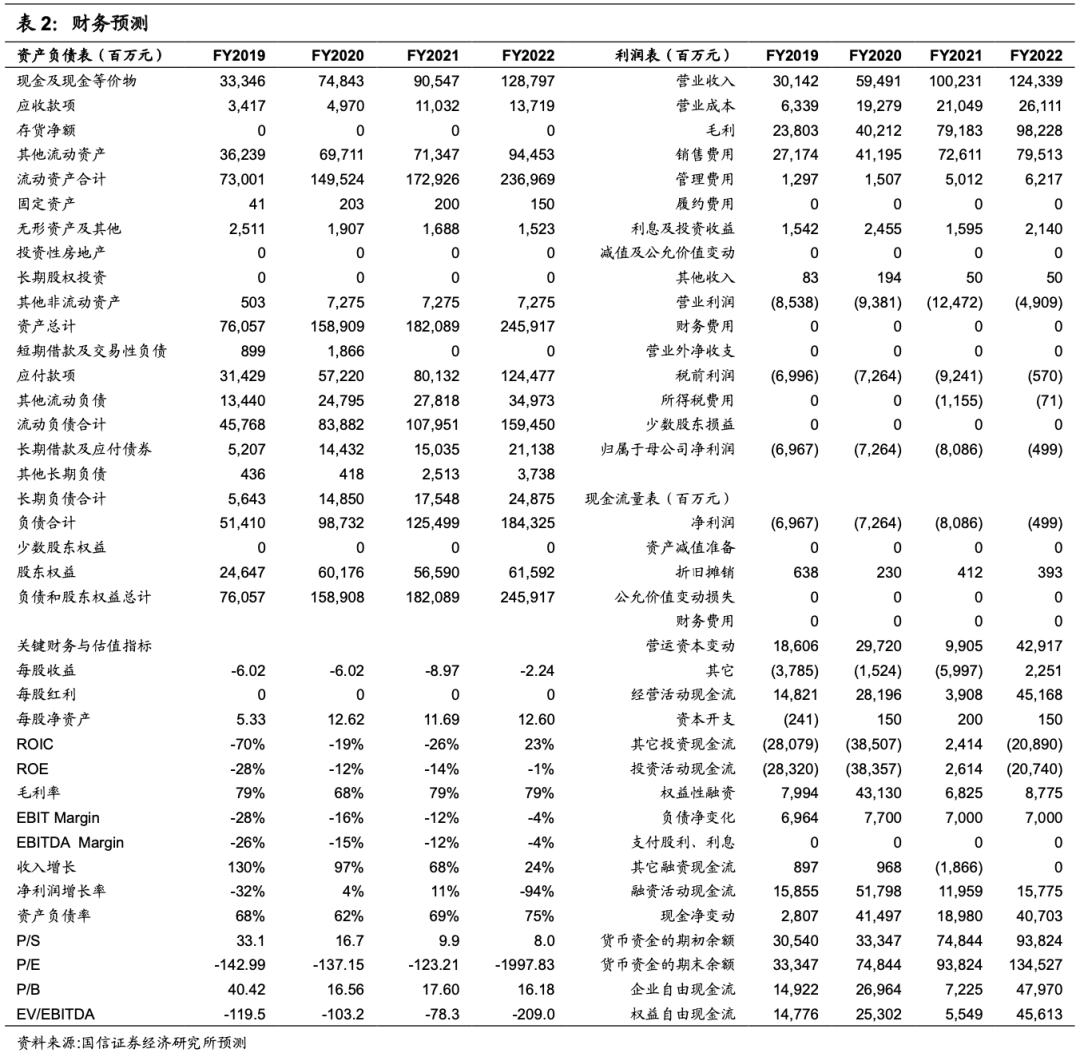

2021年5月26日,拼多多(PDD.US)发布2021年Q1业绩报告,Q1实现营收221.67亿元,同比增长239%,高于市场预期的197.14亿元;Non-GAAP净利-18.9亿元,较去年同期净利-31.69亿元亏损有所缩小,好于彭博预期-29.7亿元;GAAP净利-29.05亿元,好于彭博预期-41.76亿元。收入超预期原因在于1P商品销售业务规模超预期,利润端超预期主要由于多多买菜亏损较少。

用户数:季度增长略放缓,仍为国内人数最多电商平台,粘性较强

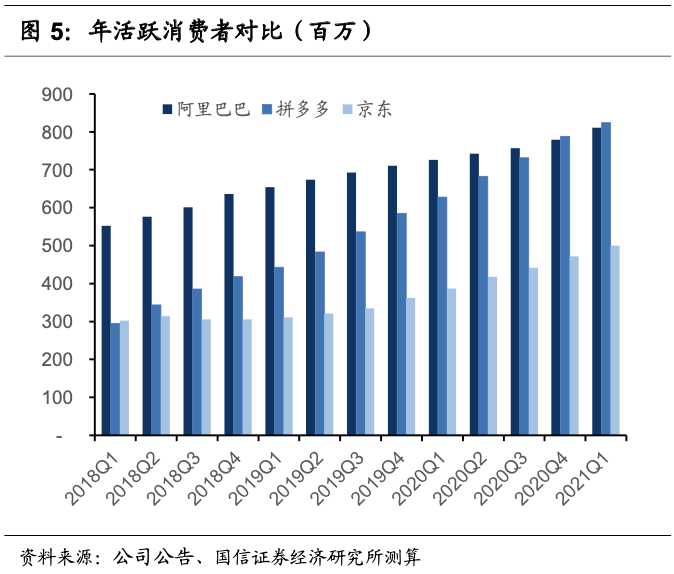

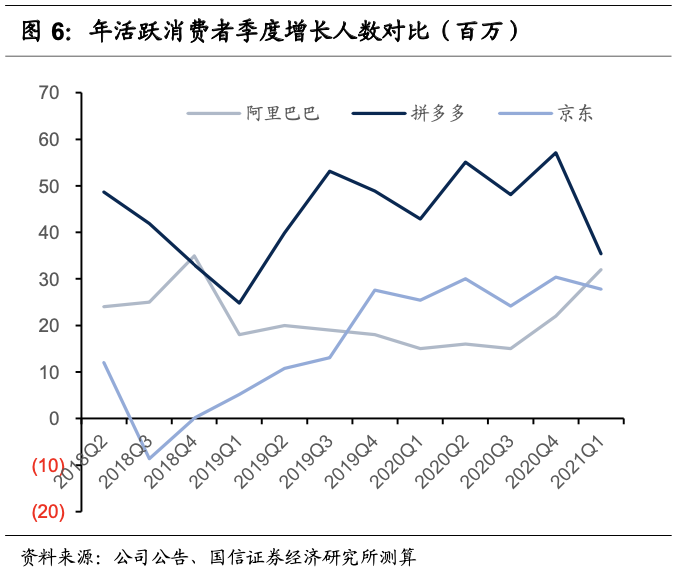

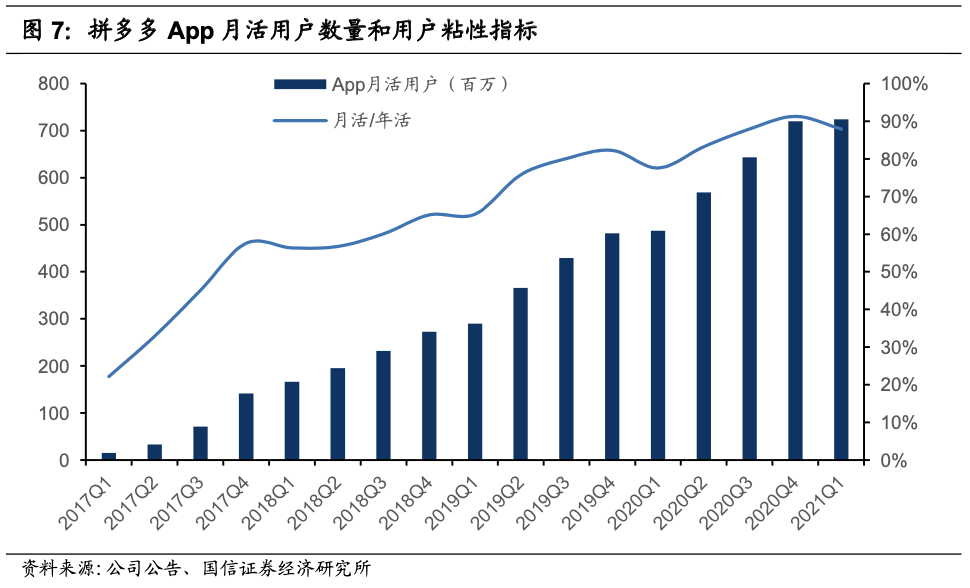

截止2021Q1,拼多多年活跃买家数达8.24亿人,同比增长31%,单季环比增幅3540万人,低于最近6个季度单季增幅,但仍高于阿里的8.11亿用户数,连续两个季度保持国内最大电商平台。APP月活用户数达7.24亿人,同比增长49%。单季环比增长470万人,有所放缓。用户粘性为88%,仍然保持高位。

GMV和活跃用户年消费额:估计仍保持健康增长

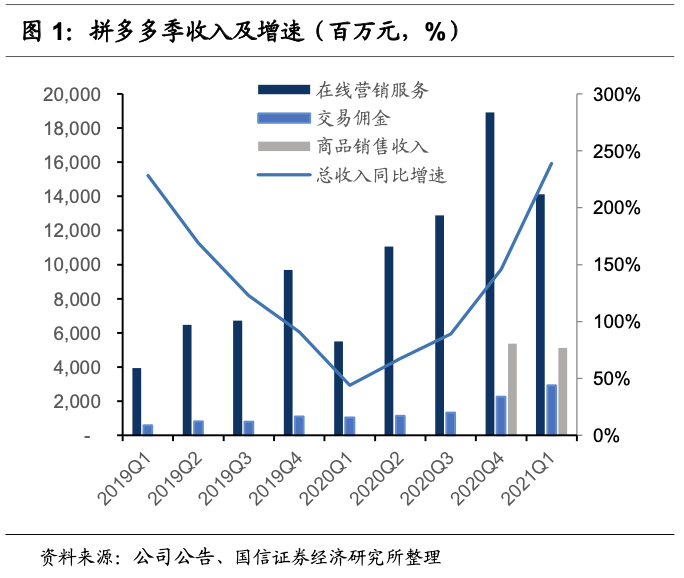

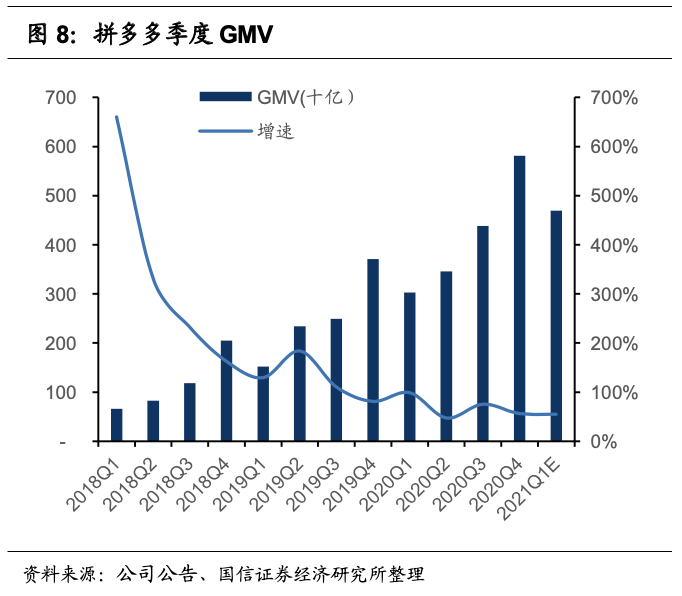

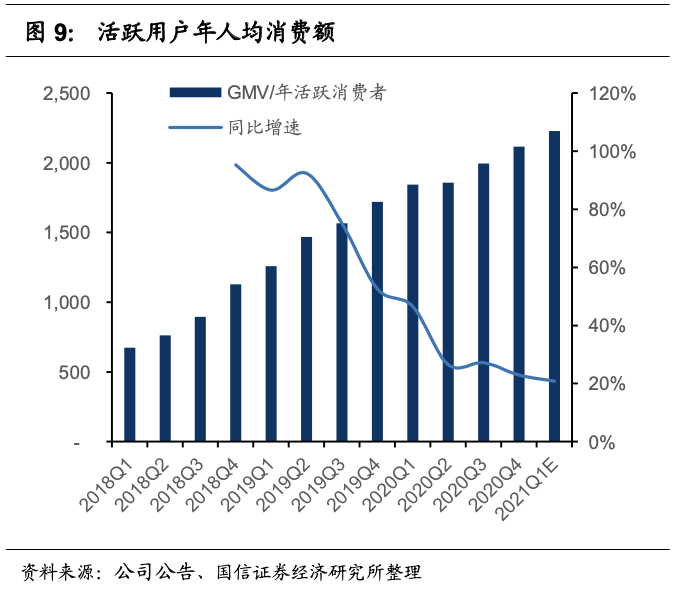

本季度开始,拼多多不再披露GMV数据,我们估计本季度GMV(含多多买菜)为4696亿元,同比增长55.19%。由此推算活跃用户年消费额约为2227元,同比增长5.3%,环比增幅112元。这表明在电商下沉市场竞争加剧的背景下,拼多多对用户仍保持吸引力,“百亿补贴”对品牌商户引进富有成效。

投资建议:拼多多核心优势显著,继续维持“买入”评级

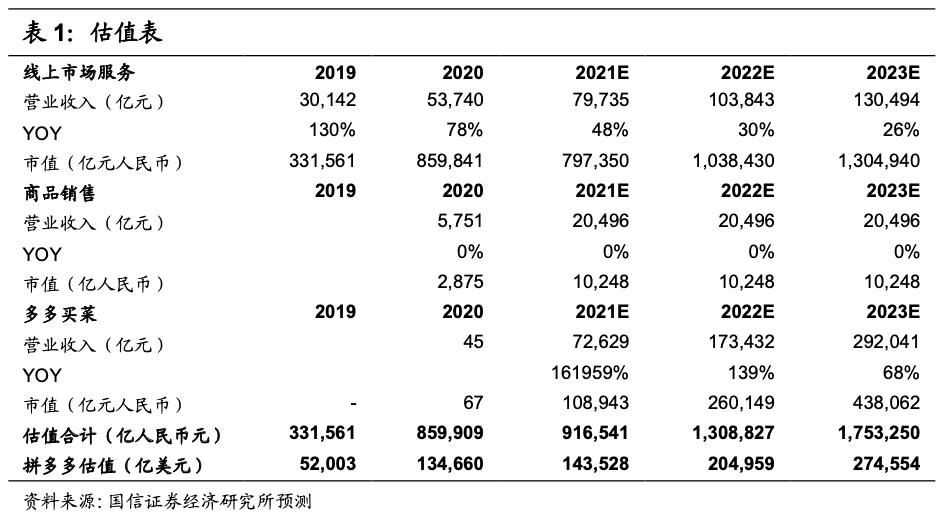

公司核心竞争力依然显著,考虑用户季度增长幅度趋缓,小幅下调对电商平台业务的GMV预期。另外考虑多多买菜面临监管压力也下调社区团购增长预期。给予2022年平台电商业务 PS 9X-10X的估值,1P商品销售PS 0.5X的估值,多多买菜部分 PS 1.5X 的估值,对应估值区间154-168美元,分别下调7%/9%,维持买入评级。

风险提示

社区电商亏损超预期;竞争对手争夺客户;电商行业下行风险;政策监管带来经营业务调整。

财务表现:营收净利均高于预期

2021Q1拼多多实现营收221.67亿元,同比增长239%,高于市场预期的197.14亿元;Non-GAAP净利-18.9亿元,较去年同期净利-31.69亿元亏损有所缩小,好于彭博预期-29.7亿元;GAAP净利-29.05亿元,好于彭博预期-41.76亿元。

收入好于预期原因在于1P商品销售业务规模超预期。本季度1P业务收入51亿元,略低于上季度的53亿元。管理层表示1P业务不是战略重点,仅用来临时满足平台商家不能够覆盖的消费者需求,占整体GMV不到1%,但目前已经连续两个季度出现在报表中,预期未来可能常态化。

根据晚点LatePost报道,拼多多今年1月宣布向“百亿补贴”商家抽佣1%-3%,2021年3月正式施行,抽佣比例基本是天猫的一半。生鲜等部分类目现已先行实施,同时内部设置的目标为今年 “百亿补贴” 的GMV实现翻番。2020 年 “百亿补贴” 整体 GMV (销售成交金额)占比在 8% - 10% 之间,由此推算未来可以贡献年收入96.3-120.4亿元,占2020年线上市场服务收入比例为18%-22%。

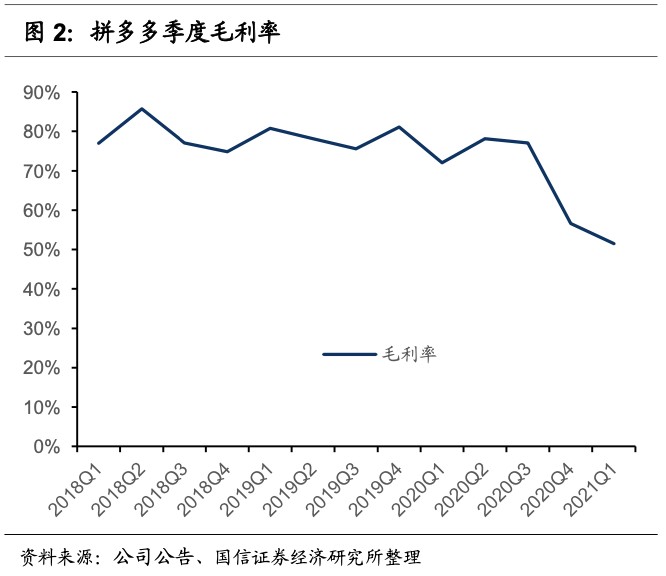

成本端也由于1P商品销售拉低毛利,2021Q1毛利率继续下降达51.52%,低于2020Q4的56.58%。由于直营模式利润率低于平台模式,导致近两个季度拼多多毛利下滑。

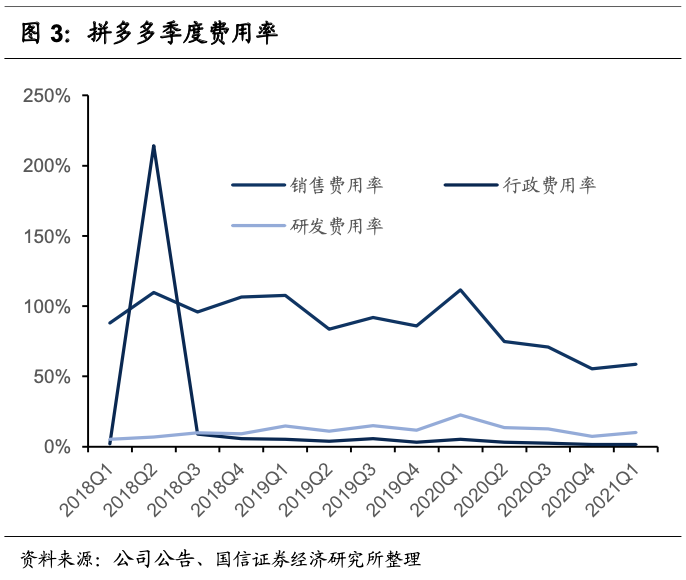

本季度销售费用/管理费用/研发费用分别为129.97/3.52/22.19亿元,对应的销售费用率/管理费用率/研发费用率达58.63%/1.59%/10.01%,管理费用率与研发费用率与过往季度相比,基本保持稳定。营销费用率比上季度的55%有所提高,但仍然好于市场预期,原因是多多买菜业务亏损不高。由于多多买菜件单价提高改善利润,以及社区团购行业在监管下不能采取大规模补贴的方式引流,费用支出和亏损幅度都小于此前预想的规模。

用户端:季度增长略放缓,仍为国内人数最多电商平台

2021Q1,拼多多年度活跃买家数达8.24亿,同比增长31%,已连续两季度保持全球用户规模最大的电商平台。单季环比增幅3540万人,低于最近6个季度单季增幅,但仍然高于阿里巴巴的3200万人和京东的2780万人。目前电商对下沉市场的竞争逐渐加剧,美团已经推出团好货,快手电商也已经入局,阿里的淘宝特价版在在短时间内获得活跃消费者1.5 亿人。拼多多在高基数的背景下依然保持着电商行业最优秀的获客能力,体现了强大的竞争力。

APP月活用户数达7.24亿人,同比增长49%。单季环比增长470万人,有所放缓。用户粘性为88%,虽然略低于上季度的91%,仍然保持在历史高位。2020年上线的拼小圈以及养成类小游戏都有效延长用户停留时间,转化潜在客户。目前拼多多的年度活跃商户高达860万以上,作为双边平台体现出强大的网络效应,大量卖家提供了丰富产品,吸引买家持续驻留。

GMV和活跃用户年消费额:估计仍保持健康增长

本季度开始,拼多多不再披露GMV数据。我们采用收入除以货币化率的方式估算本季GMV。由于交易佣金收入部分含有社区团购业务,同时佣金变现率绝对数值较低导致单位变动引起的计算结果波动幅度较大,我们放弃了用交易佣金估算GMV的方法,采用不受社区团购影响的在线营销服务收入推算。考虑2020年Q2至Q4营销服务变现率在2.94%-3.26%波动(2020Q1受疫情影响数值异常),假设本季度实际货币化率也在此范围内,可以估算出不含社区团购业务的GMV在4328亿元至4799亿元之间,取中值4564亿元。

我们估计多多买菜一季度平均单量在2100万件/天,平均件单价为7元,由此推算一季度多多买菜GMV为132亿元,因此拼多多含有社区团购业务的全部GMV为4696亿元,同比增长55.21%。

进一步可以推算本季度GMV活跃用户人均年消费额为2221元,同比增长20.9%,环比增长5.28%,环比增加额为112元,体现了在拼多多对用户持续的吸引力,消费水平也在逐渐升级。百亿补贴2.0到来后,拼多多大力引进品牌商户,新入驻的品牌官方旗舰店同比去年增长超10倍,联合利华、斯凯奇、阿迪达斯、雀巢等大批国际品牌入驻。今年一季度,拼多多小家电店铺新增逾13000家,其中品牌旗舰店增加600余家,这都促进了人均消费的持续增长。

社区团购:行业补贴降低、多多买菜模式有一定特色

2021年3月3日,市场监管总局对橙心优选、多多买菜、美团优选、十荟团、食享会等五家社区团购企业不正当价格行为做出行政处罚。在反垄断监管压力和舆论压力下,目前社区团购业务不能以高额补贴获取用户,因此拼多多和美团无法通过资金优势迅速和行业第二梯队拉开差距,行业演进时间相对拉长。

拼多多在生鲜货源上更注重低价格,因此前期件单价较低。在SKU引入整箱怡宝矿泉水和加多宝等大件商品后,件单价已经上升至8元,超越行业平均6-7元的价格,大件占比接近三成。

近期多多买菜开始尝试批发业务,为夫妻店、小型餐饮店等用户提供货品。虽然批发业务销售价格低于零售,但单量大并且比较稳定,售后管理也更为容易。估计多多买菜目前单量已经从2月的1500万件/天提升至2700万件/天。

拼多多流量优势显著,因此不太依靠团长引流,团长仅承担分拣角色,因此多多体系中团长佣金也是行业最低,仅为5个点左右,低于平均的10个点,因此团长人员流动率在行业也相对较高。

财务表现上,我们已经推算出多多买菜季度GMV约为132亿。本季度多多买菜业务亏损约为20亿左右。

投资建议:拼多多核心优势显著,继续维持“买入”评级

我们看好拼多多在“百亿补贴2.0”引入品牌商户所带来的用户消费升级以及佣金率提升后带来的收入增长。考虑本季度用户增幅相对前几个季度趋缓,小幅下调对电商平台业务的GMV预期。另外考虑多多买菜面临监管压力也下调此业务增长预期。我们对于拼多多2022年收入进行分布估值,其系数如下:

(1)线上市场服务:给予PS估值9-10倍,对应远期增长率25%和稳态利润率36%-40%

(2)1P商品销售:作为非重点业务给与PS估值0.5倍

(3)多多买菜:给予1.5倍PS;并假设 15%退换货及未履约单品,对应远期增长率50%和稳态利润率3%

得到如下估值表:

给予其2022年对应的估值区间为154-168港币,分别下调7%/9%,维持“买入”评级。

风险提示

社区电商亏损超预期;竞争对手争夺客户;电商行业下行风险;政策监管带来经营业务调整。

本文选编自“学恒的海外观察”,作者:王学恒、赵达,智通财经编辑:张金亮。