近期市场对于taper讨论升温,各官员发表的讲话也透露出美联储将进入taper阶段。以史为鉴,2013年美联储从首次讨论taper到最终实行存在间隔,过程将近一年,当时决策的核心指标为就业的修复。而在疫情扭曲叠加基数效应下,当前美联储taper决策的核心指标与2013年有差异,主要使用其自身定制的“固定参与率失业率”和“共同通胀预期指数(CIE)”,以判断就业市场的修复情况并防止通胀预期失控。

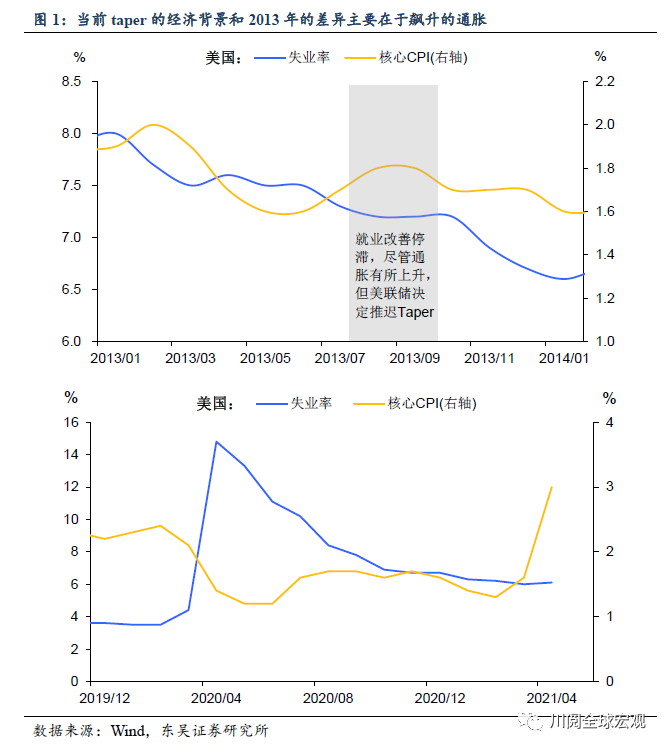

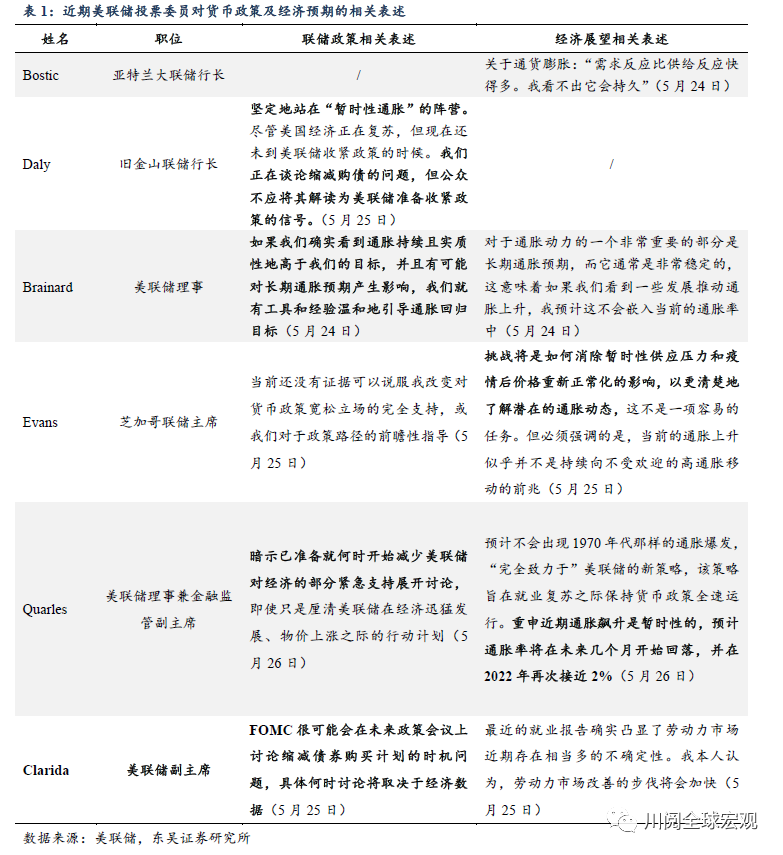

当前taper的经济背景和2013年的差异主要在于飙升的通胀(图1)。多数官员表示导致通胀的原因是暂时的,但如果其持续且实质性地高于长期目标,并且有可能对长期通胀预期产生影响,将使用工具温和地引导通胀回归目标。旧金山联储行长Daly表示,公众不应将对于taper的讨论解读为美联储准备收紧政策的信号(表1)。

美联储对于通胀预期监测的关键指标是什么?

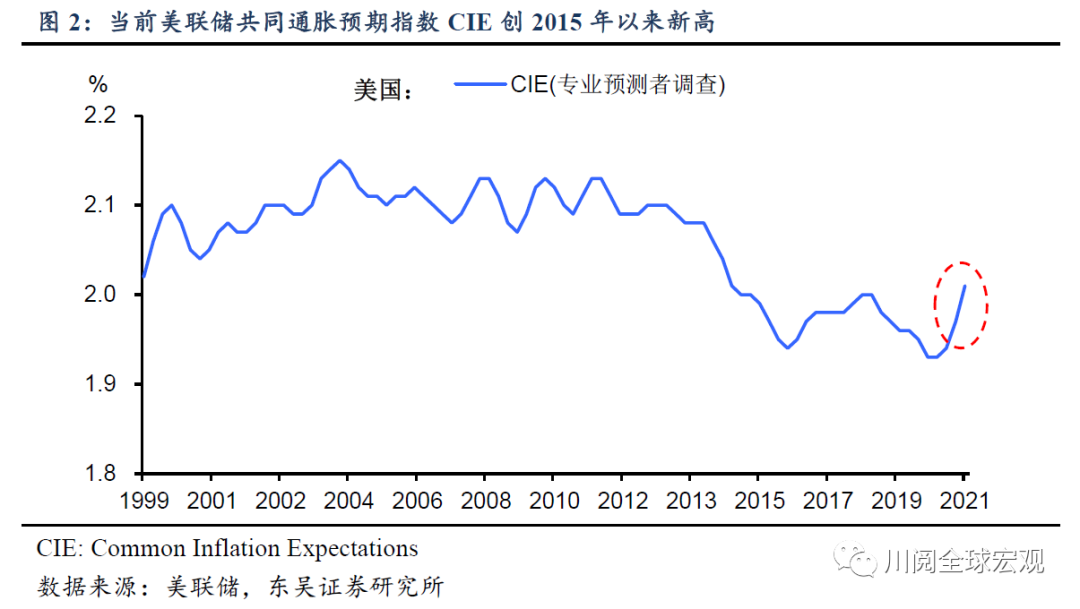

美联储副主席克拉里达在今年1月的讲话中提到,他密切关注共同通胀预期指数(CIE),将其作为实现通胀目标的相关指标。

CIE包含了专业预测者、家庭预期以及TIPS市场隐含预期,使用动态因素模型,从最显著指标的协动中提取共同趋势,生成单一序列,总结了通胀预期信号随时间的变化。

CIE自去年三季度以来持续回升,今年4月录得2.01%,创2015年来新高(图2)。CIE的方差非常低,其分项的大幅变动仅转化为指数的适度变动,因此飙升的CIE更凸显了市场通胀预期的升温。尽管如此,CIE仍未达到1999年以来的均值(2.06%),因此,我们认为美联储对通胀预期的容忍还存在空间。

美联储关注的真实失业率是什么?

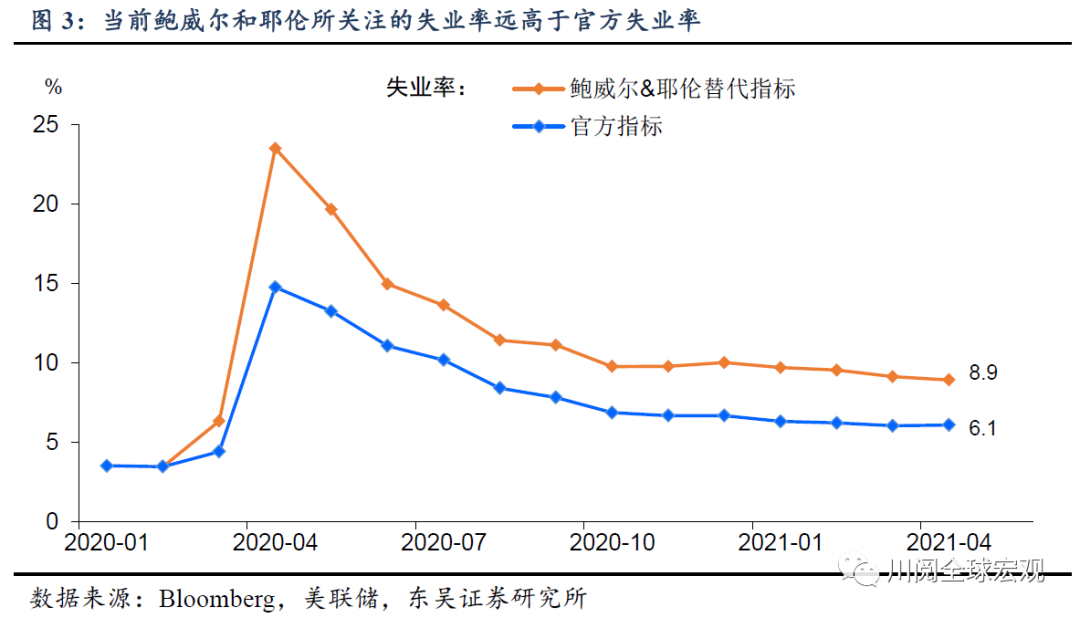

“固定参与率失业率”成为耶伦和鲍威尔等官员所青睐的官方失业率替代指标:①对于“因其他原因未就业者”,将其高出正常时期数据的部分重新归类为失业。②假设劳动力参与率维持在63.3%(2020年2月水平),将后续离开劳动力市场的所有人归为失业者。当前真实失业率要远高于官方失业率(图3)。

我们在此前的报告中进行了测算,美联储在今年年底前宣布taper所需的月均新增非农就业要超过60万人,在当前劳动力供给短缺的情况下是一个很高的门槛。

2013年美联储考虑Taper时,主要聚焦就业的修复,而在当前通胀预期飙升的情况下,美联储更加侧重于防止通胀预期失控。但是鉴于就业市场的疲软,就业数据仍是美联储taper决策的关键。

因此,我们重申此前报告的观点,聚焦5月的非农就业数据,如果低于60万人,我们预计美联储至少要到9月议息会议才会逐渐引导市场对于taper的预期,而正式宣布taper则要留到2022年一季度。

风险提示:美联储过快收紧货币政策,地缘政治风险加剧

本文选编自“川阅全球宏观”,作者:段萌 陶川,智通财经编辑:王岳川