摘要

投资要点

前言:关注航空、机场、银行、装配式建筑等

我们认为,对周期股而言,基于其盈利波动大,相较于盈利增速绝对值,盈利环比变动更为重要,结合21年和22年盈利预测,综合环比变化,大周期中板块可关注航空、机场、银行、装配式建筑等。

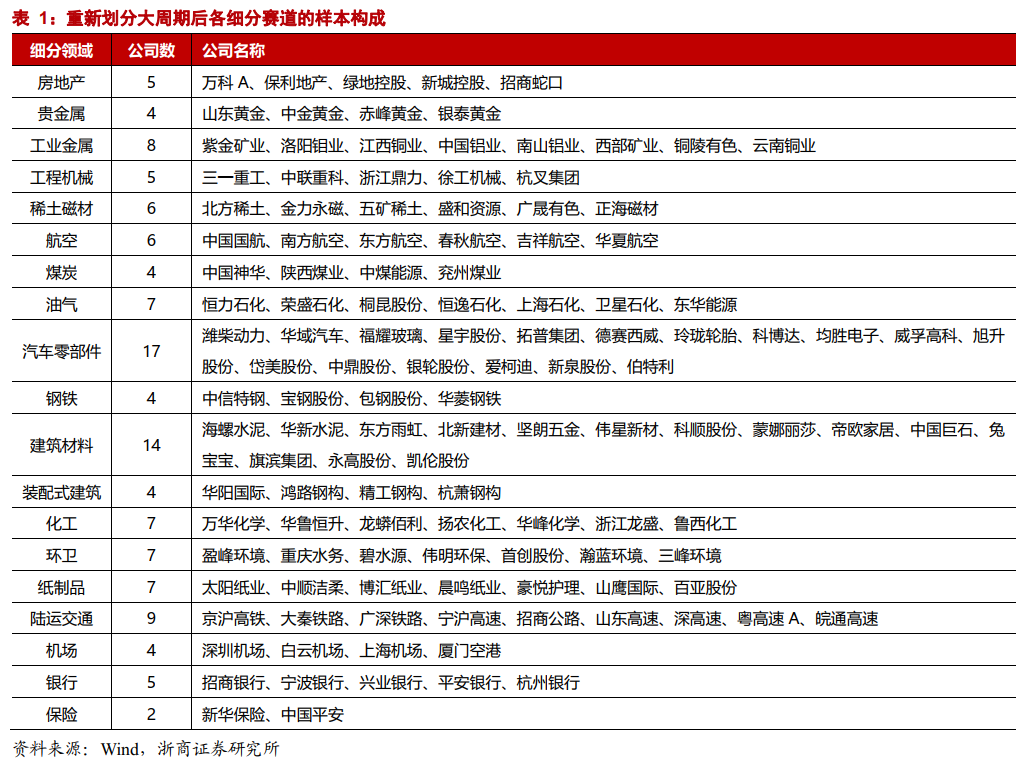

重新划分大周期后各细分赛道的样本构成

19大周期细分赛道当前景气如何?19大周期细分赛道未来景气预期如何?19大周期细分赛道估值水平如何?

正文

1. 前言:关注航空、机场、银行、装配式建筑等

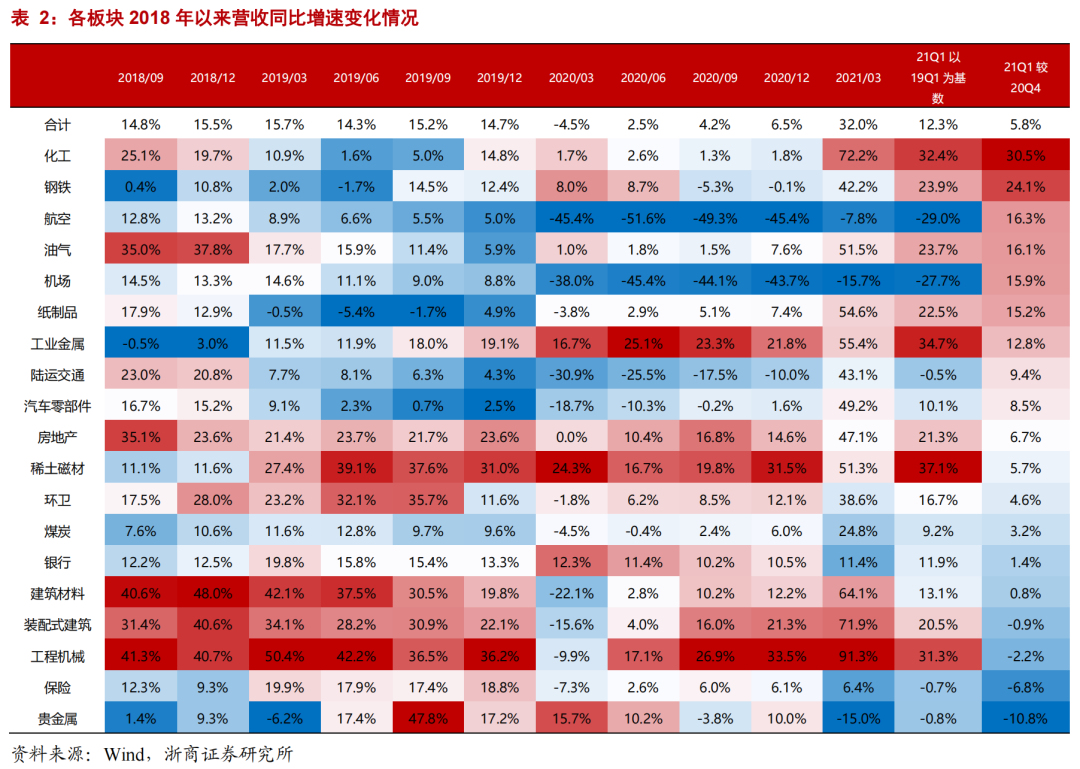

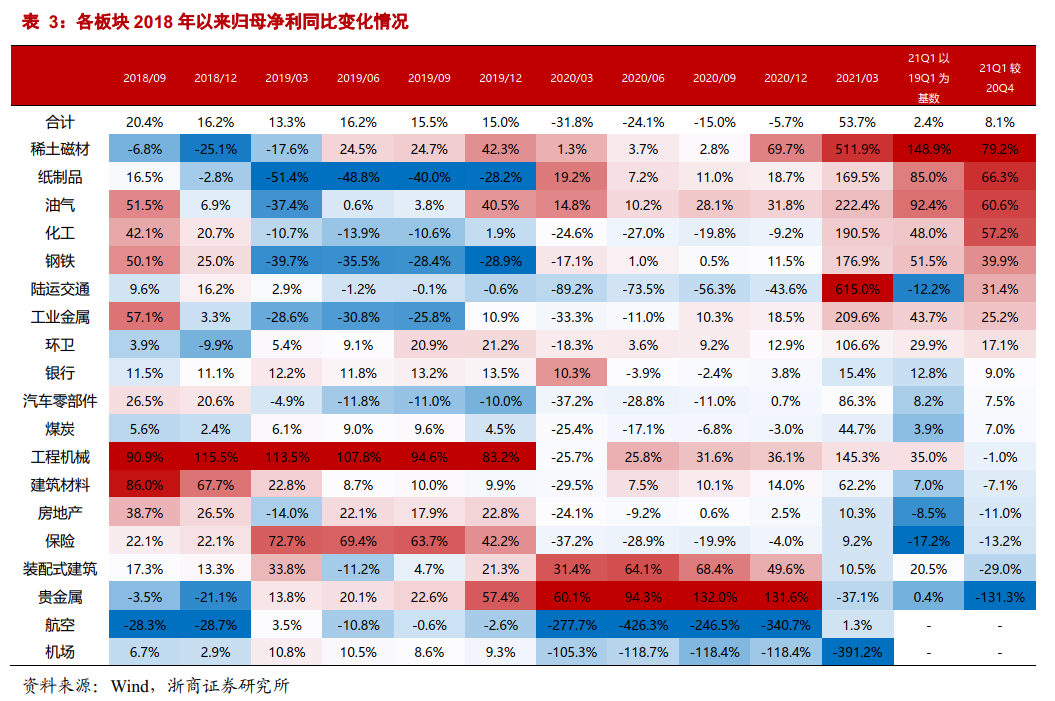

大周期板块20年年报和21年一季报披露完毕,为了剔除20Q1的低基数影响,针对21Q1营收同比和归母净利同比,测算口径为,21Q1相较于19Q1的两年复合增速。

我们认为,对周期股而言,基于其盈利波动大,相较于盈利增速绝对值,盈利环比变动更为重要,结合21年和22年盈利预测高低和环比波动,大周期中板块可关注航空、机场、银行、装配式建筑等。

结合一季报数据、最新盈利预测和估值:

1、就一季报来看,整体而言,相较Q4航空、稀土磁材、油气环比改善显著,具体来看:

(1)营收同比,边际提升幅度居前的有化工、钢铁、航空,而边际下降显著的有贵金属、保险、工程机械。

(2)归母净利同比,边际提升幅度居前的有稀土磁材、纸制品、油气,而边际下降显著的有贵金属、装配式建筑、保险。

(3)ROE,边际提升幅度居前的有化工、稀土磁材、油气,而边际下降显著的有贵金属、机场、航空。

(4)毛利率,边际提升幅度居前的有化工、稀土磁材、陆运交通,而边际下降显著的有航空、房地产、装配式建筑。

2、结合2021年和2022年盈利预测,和动态估值,关注航空、机场、银行、装配式建筑等:

(1)2021年盈利预测增速居前的板块有机场、稀土磁材、航空、纸制品、工业金属;

(2)2022年盈利预测增速居前的板块有航空、机场、稀土磁材、工业金属、装配式建筑;

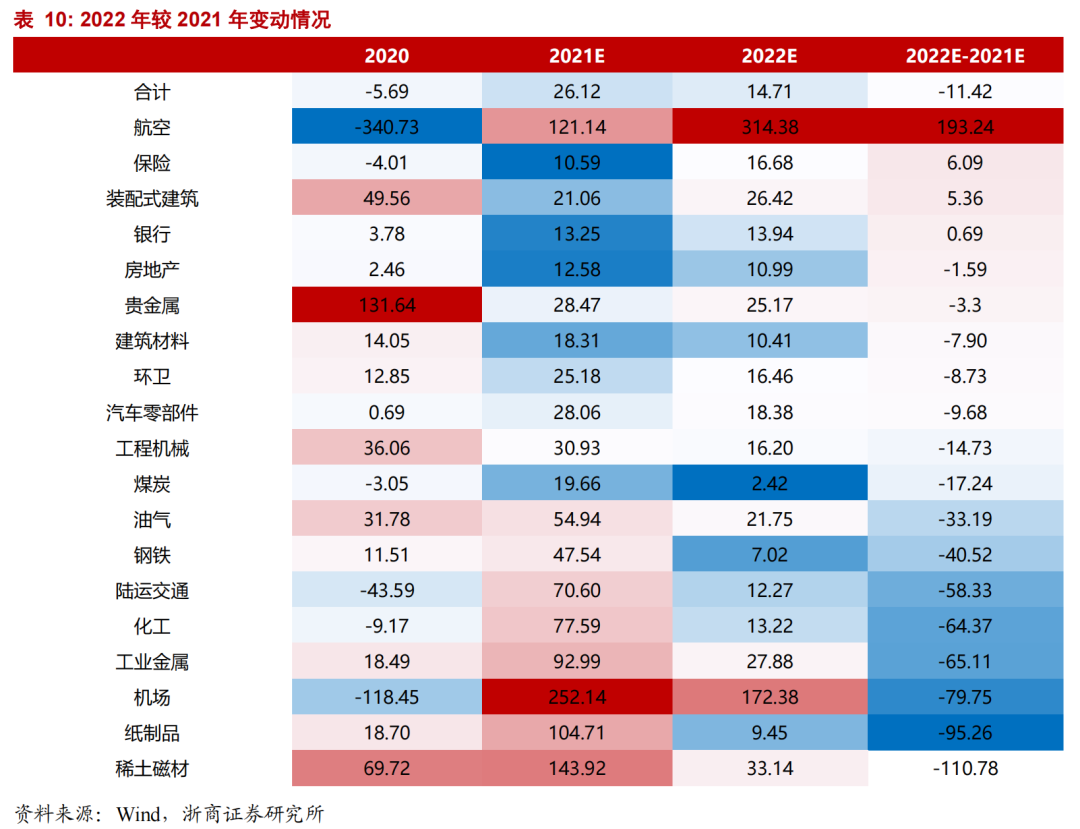

(3)2022年较2021年,盈利预测增速提升显著的行业有,航空、保险、装配式建筑、银行;回落幅度较大的行业有,稀土磁材、纸制品、机场、工业金属、化工等。

(4)估值方面,房地产、环卫、保险、工程机械、稀土磁材、煤炭、油气等静态估值处于历史低位,且绝对估值较为合理。煤炭、房地产、保险、银行等2021年动态估值较低,机场、稀土磁材、工业金属、贵金属、化工今年有望明显消化估值。

2. 重新划分大周期后各细分赛道的样本构成

重新划分大周期后,各细分赛道的样本详细构成见下表。

下文将依据上述分类对19个周期细分赛道进行统计分析,包括营收同比、净利同比、ROE、毛利率、现金流、2020年和2021年盈利预测、静态和动态估值等,其中涉及到的各财务指标同比增速均为当季累计同比。

3. 19大周期细分赛道当前景气如何?

整体而言,相较Q4,就一季报来看:

营收同比,边际提升幅度居前的有化工、钢铁、航空,而边际下降显著的有贵金属、保险、工程机械。

归母净利同比,边际提升幅度居前的有稀土磁材、纸制品、油气,而边际下降显著的有贵金属、装配式建筑、保险。

ROE,边际提升幅度居前的有化工、稀土磁材、油气,而边际下降显著的有贵金属、机场、航空。

毛利率,边际提升幅度居前的有化工、稀土磁材、陆运交通,而边际下降显著的有航空、房地产、装配式建筑。

3.1 营业收入:21Q1化工、钢铁、航空等环比改善显著

考虑20Q1低基数影响,21Q1营收同比测算口径参考(19Q1-21Q1)两年复合增速。

就2021年一季报来看,19大细分赛道中,营业收入增速居前的板块分别为稀土磁材(37.1%)、工业金属(34.7%)、化工(32.4%);营业收入同比下滑幅度较大的板块分别为航空(-29.0%)、机场(-27.7%)、贵金属(-0.8%)。

相较20Q4,21Q1边际上行显著的行业为化工(上升30.5个百分点)、钢铁(上升24.1个百分点)、航空(上升16.3个百分点),而Q1环比下降显著的有贵金属(下降10.8个百分点),保险(下降6.8个百分点)与工程机械(下降2.2个百分点)上升不明显。

3.2 归母净利:21Q1稀土磁材、纸制品、油气等环比改善显著

考虑20Q1低基数影响,21Q1归母净利同比测算口径参考(19Q1-21Q1)两年复合增速。

从一季报披露的情况来看,归母净利同比增速较高的板块分别为稀土磁材(148.9%),油气(92.4%),纸制品(85.0%),归母净利同比下滑幅度较大的板块分别为机场、航空、保险(-17.2%),陆运交通(-12.2%)。

相较20Q4,21Q1归母净利增速边际上行明显的板块分别为稀土磁材(上升79.2个百分点),纸制品(上升66.3个百分点),油气(上升60.6个百分点),而边际下行的板块为机场、航空、贵金属(下降131.3个百分点),装配式建筑(下降29.0个百分点),保险(下降13.2个百分点)。

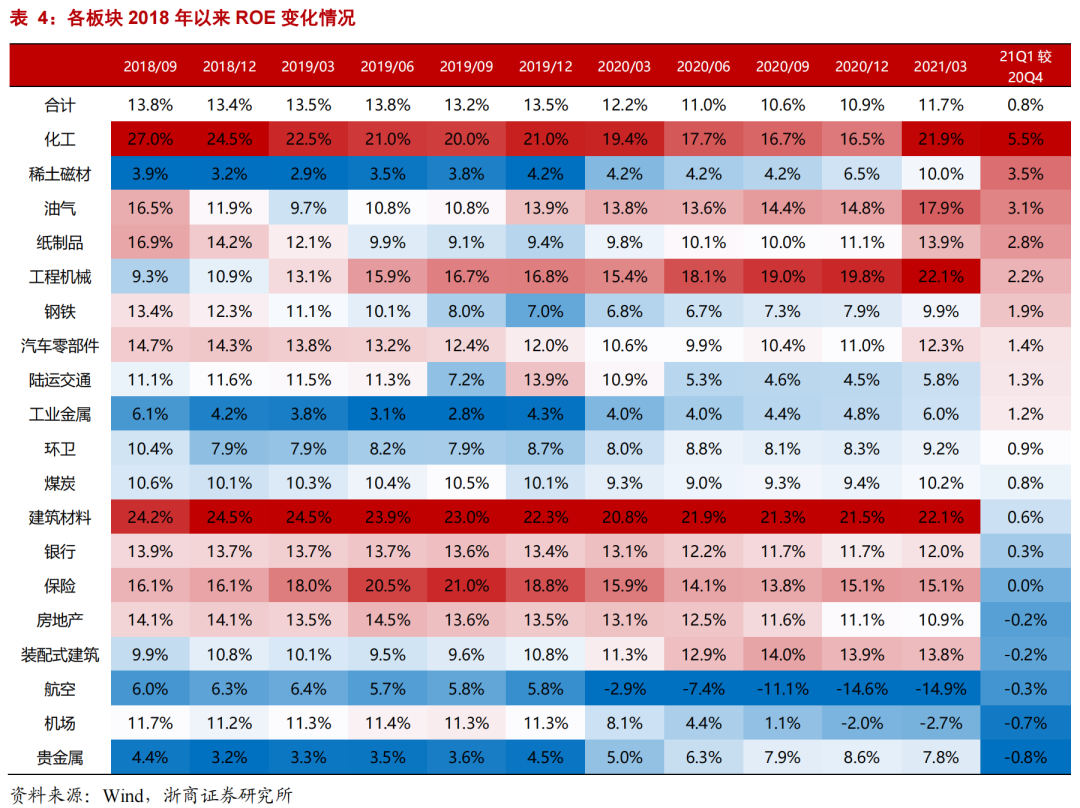

3.3 ROE:21Q1化工、稀土磁材、油气环比改善显著

结合一季报,ROE水平居前的板块有建筑材料(22.1%)、工程机械(22.1.%)、化工(21.9%),ROE水平较低的板块分别为航空(-14.9%)、机场(-2.7%)、陆运交通(5.8%)。

相较四季度,一季度ROE边际上行幅度较大的板块分别为化工(上升5.5个百分点)、稀土磁材(上升3.5个百分点)、油气(上升3.1个百分点),而边际下行幅度较大的板块分别为贵金属(下降0.8个百分点)、机场(下降0.7个百分点)、航空(下降0.3个百分点)。

3.4 毛利率:21Q1化工、稀土磁材、陆运交通环比改善显著

从一季报披露的情况来看,毛利率较高的板块分别为化工(33.5%)、环卫(32.5%)、建筑材料(30.5%),毛利率较低的板块分别为航空(-21.6%)、机场(-14.3%)、工业金属(8.2%)。

相较20Q4,21Q1毛利率上行幅度居前的板块分别为化工(上升6.5个百分点)、稀土磁材(上升6.3个百分点)、陆运交通(上升5.9个百分点),而边际下行幅度较大的板块有航空(下降13.2个百分点)、房地产(下降6.1个百分点)、装配式建筑(下降1.5个百分点)。

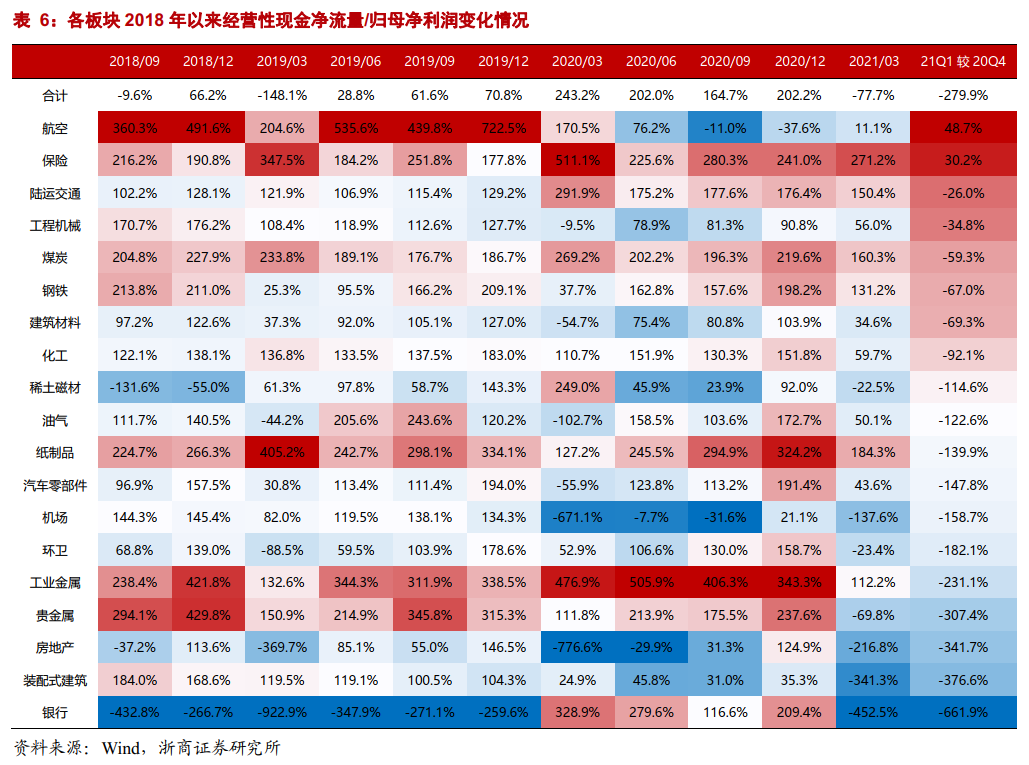

3.5 经营性现金净流量/归母净利润:21Q1航空、保险环比改善显著

经营性现金净流量/归母净利润在一定程度上反映企业的利润质量。结合一季报,净现比较高的板块分别为保险(271.2%)、纸制品(184.3%)、煤炭(160.3%),净现比较低的板块分别为银行(-452.5%)、装配式建筑(-341.3%)、房地产(-216.8%)。

相较四季度,一季度净现比边际上行明显的板块分别为航空(上升48.7个百分点)、保险(上升30.2个百分点),而边际下行明显的板块,分别为银行(下降661.9个百分点)、装配式建筑(下降376.6个百分点)、房地产(下降341.7个百分点)。

4. 19大周期细分赛道未来景气预期如何?

在分析景气预期时,我们重点结合Wind一致盈利预测。从披露比率来看,除了稀土磁材行业披露比率在70%以下外,其余为100%。

根据截至04月30日的Wind一致盈利预测:

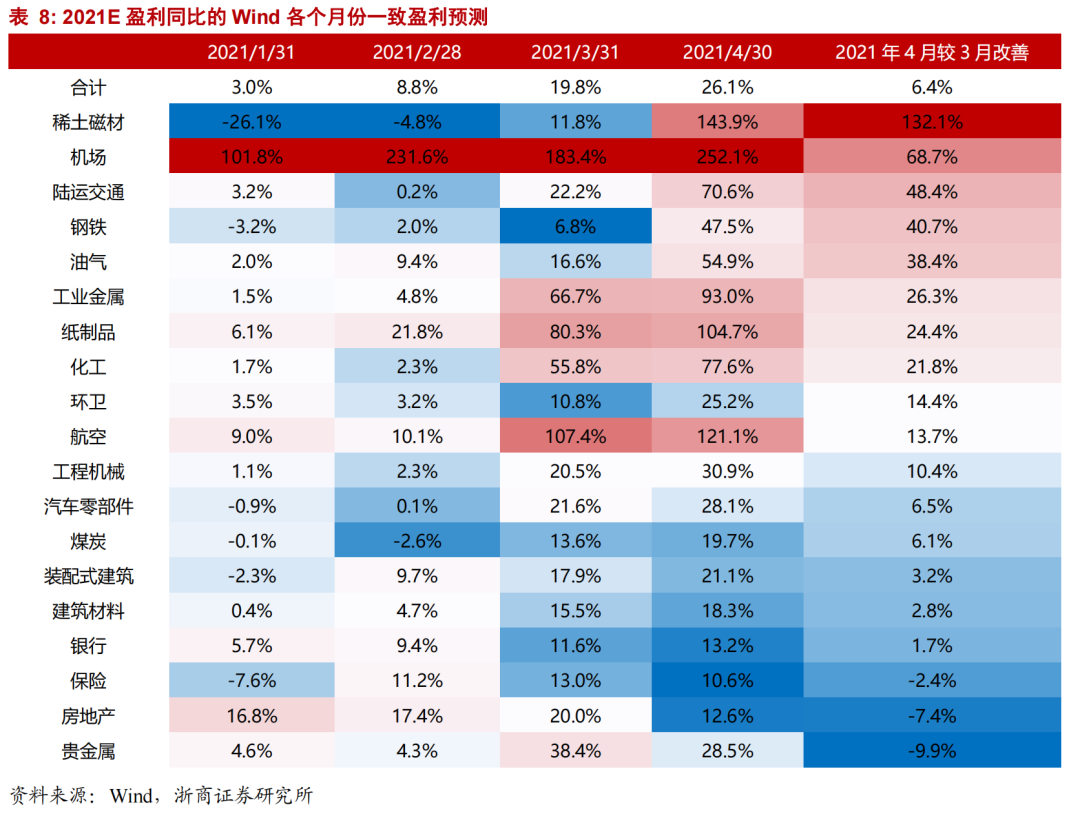

2021年盈利预测增速居前的板块有机场、稀土磁材、航空、纸制品、工业金属;

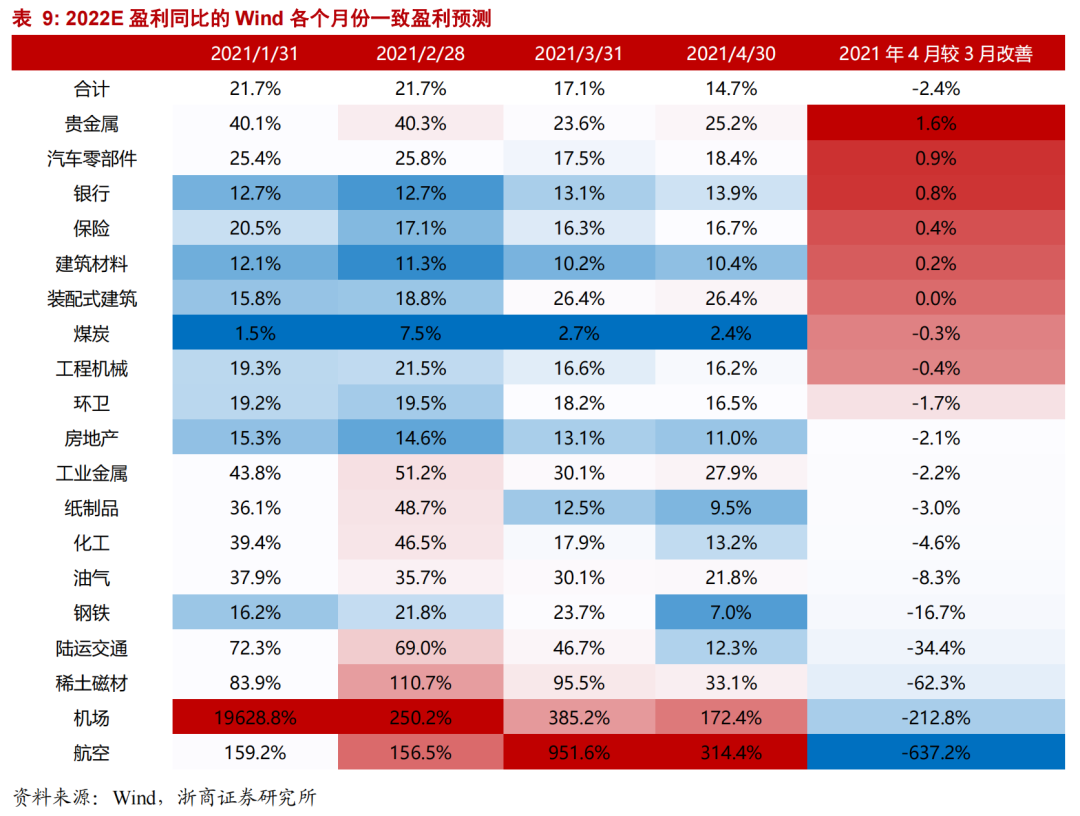

2022年盈利预测增速居前的板块有航空、机场、稀土磁材、工业金属、装配式建筑;

2022年较2021年,盈利预测增速提升显著的行业有,航空、保险、装配式建筑、银行;回落幅度较大的行业有,稀土磁材、纸制品、机场、工业金属、化工等。

4.1 2021E盈利预测:机场、稀土磁材、航空、纸制品、工业金属等增速居前

根据截至04月30日的Wind一致盈利预测,2021年盈利预测增速居前的板块有机场(252.1%)、稀土磁材(143.9%)、航空(121.1%)、纸制品(104.7%)、工业金属(93.0%),而盈利预测增速靠后的板块有保险(10.6%)、房地产(12.6%)、银行(13.3%)、建筑材料(18.3%)、煤炭(19.7%)。

从盈利预测的动态变动来看,稀土磁材、机场、陆运交通、钢铁、油气等多次被上调。

其中,为了剔除异常值影响,部分赛道为纳入盈利波动较大的公司,如稀土磁材中未将北方稀土纳入,航空未将中国国航和东方航空纳入。

4.2 2022E 盈利预测:航空、机场、稀土磁材、工业金属、装配式建筑等增速居前

根据截至04月30日的Wind一致盈利预测,2022年盈利预测增速居前的板块有航空(314.4%)、机场(172.4%)、稀土磁材(33.1%)、工业金属(27.9%)、装配式建筑(26.4%),而盈利预测增速靠后的板块有煤炭(2.4%)、钢铁(7.0%)、纸制品(9.5%)、建筑材料(10.4%)、房地产(11.0%)。

从盈利预测的动态变动来看,贵金属、汽车零部件、银行等多次被上调。

4.3 2022年较2021年盈利预测增速变动

以截至4月底的Wind一致盈利预测数据为统计口径,就2022年较2021年盈利预测增速提升显著的行业有,航空(193.2个百分点)、保险(6.1个百分点)、装配式建筑(5.3个百分点)。

与此同时,2022年较2021年环比回落,幅度居前的行业有稀土磁材(下降193.0个百分点)、纸制品(下降95.2个百分点)、机场(下降79.8个百分点)等。

5. 19大周期细分赛道的估值水平如何?

在全球经济从疫情中稳步修复的背景下,大周期的19大细分赛道的21年和22年动态估值整体较低。

5.1最新静态估值

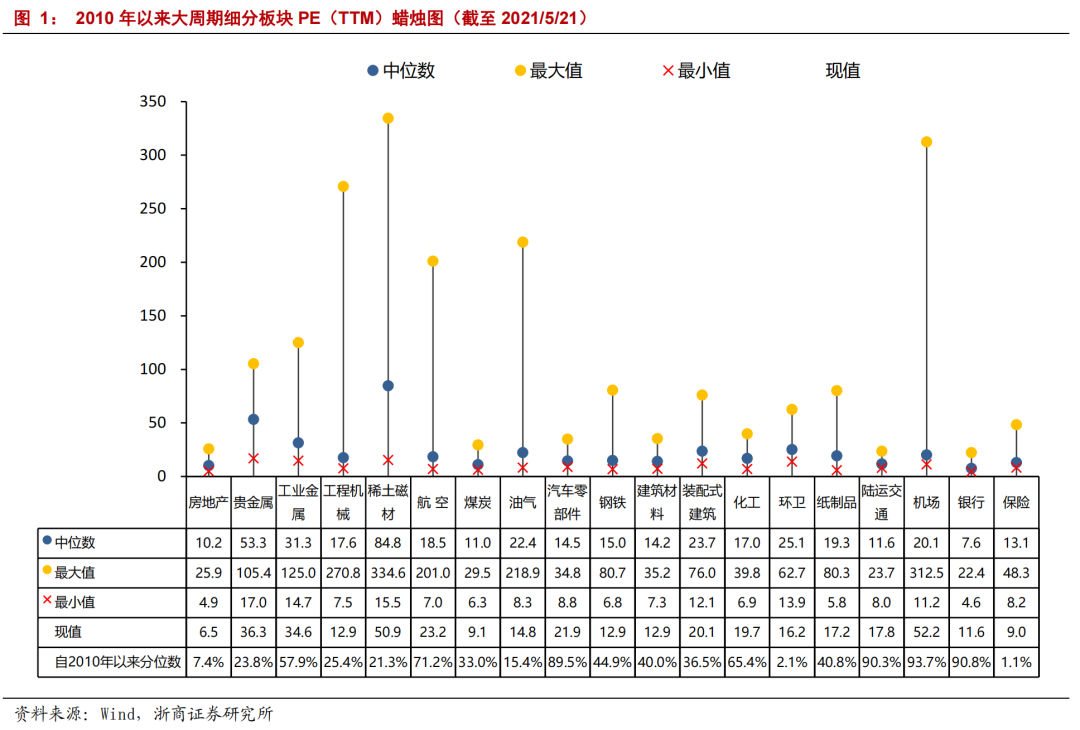

截至5月21日,若以整体法统计各板PE_TTM水平,从2010年以来历史分位数的角度看,房地产、煤炭、油气、贵金属、装配式建筑、建筑材料、工程机械、纸制品、环卫、保险等所处历史分位数较低,均在50%以下;银行、机场、陆运交通等较高,均在90%及以上。

从估值绝对水平来看,房地产、环卫、保险等估值较低,而稀土磁材、快递航空、工程机械、工业金属等较高。

5.2最新动态估值

就动态估值来看,在统计口径上,选取5月21日的盈利预测和总市值数据。

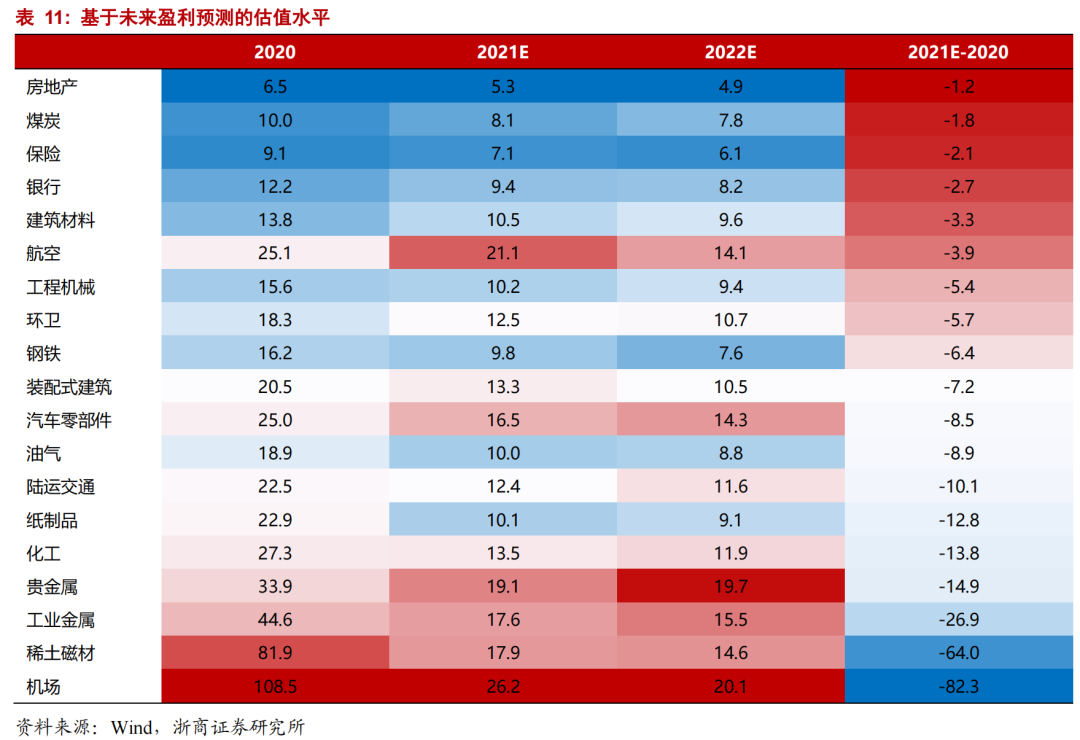

就2021年动态PE来看,煤炭、房地产、保险、银行在5-10区间,建筑材料、工程机械、环卫、钢铁、装配式建筑、汽车零部件、油气、陆运交通、贵金属、纸制品、化工、工业金属、稀土磁材等在10-20区间,航空、机场在20-30之间。

就2022年动态PE来看,煤炭、房地产、保险、银行、油气、钢铁建筑材料在5-10区间,航空、工程机械、装配式建筑、汽车零部件、贵金属、工业金属、稀土磁材、化工、环卫、陆运交通在10-20区间,机场在20-30之间。

从环比变化的角度,机场、稀土磁材、工业金属、贵金属、化工今年有望明显消化估值。

6. 风险提示

1、实体经济修复低于预期。如果实体经济修复低于预期,或影响消费板块后续盈利情况。

2、流动性收紧超预期。如果流动性收紧超预期,或进一步影响科技板块估值水平。

本文选编自微信公众号“王杨策略研究”,作者为浙商证券分析师王杨、黄湘婕;智通财经编辑:肖顺兰。