4月以来在通胀和美元走弱的推动下,黄金资产在大类资产中表现相当亮眼。COMEX金价一举突破1900美元/盎司,涨幅达到11.17%,跑赢大多数风险资产。

图:COMEX黄金价格走势

那么随着金价已经逐步反弹到前期震荡区间的上沿,当前还是买黄金的好时点么?这将取决于基本面因素对金价的支持。

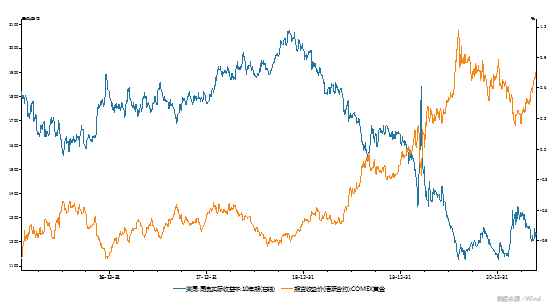

金价有两个核心点,一是通胀、二是避险。其中避险主要表现风险事件的影响,一般为短期逻辑,而通胀才是关键的中长期逻辑。因而配置黄金我们不能不看的一个指标,便是兼具名义利率和通胀双重含义的美国实际利率。

1、核心定价因素——美国实际利率

美国实际利率和金价呈方向关系,相关系数为0.92。也就是说实际利率基本上能体现九成以上的金价表现,单纯黄金的趋势投资,看这个指标甚至都足够了。而实际利率又怎么把握呢?实际利率等于名义利率减去通胀(预期),名义利率和通胀预期都是具有一定趋势性的,而名义利率和通胀预期的边际变化决定了实际利率的方向,从而决定了黄金价格变动。4月以来金价的反弹,很大程度上来自于通胀大幅上行导致的实际利率的下滑。

不过随着经济复苏的继续,名义利率大概率震荡后还将继续上行,但从通胀和通胀预期来看,当前的通胀预期已经升至2.4%,实际通胀的话4月份核心CPI达到3%,5月核心CPI或将升至3.5%,通胀预期对于当前通胀还存在一定的缺口,短期内还有继续上行的动力。因而推断实际利率还存在下行空间。但按照我们之前的预测,5月份实际通胀将出现年内高点,之后通胀和通胀预期或将会缓解。因而7月后实际利率大概率将进入趋势性上行阶段,从而带动黄金表现出趋势性下行。(实际利率对金价存在1-6个月的领先期)

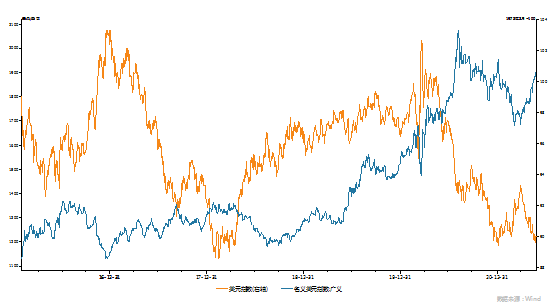

2、标价因素——美元

其次美元作为黄金的标价货币,同时美元强弱一定程度代表了美国货币政策和流动性的收放,从而间接地影响黄金的价格,美元和金价亦呈反向变动。

4月以来美元走弱主要来自两方面因素,一是美国财政货币刺激导致近期银行端狭义流动性溢出,包括美国和新兴市场再度表现出流动性边际扩张的特征(即风险避险资产同涨、美元贬值)。二是欧洲当前复苏和疫苗接种情况开始加快,使得欧元表现好于美元。

不过中期来看,这种情况可能并不具备延续性。随着经济复苏的深入,就业缺口的闭合和通胀水平的高企,美联储货币政策退出将逐渐进入日程。泛滥和淤塞的流动性要么逐步导入实体,要么回流至联储或金融机构的资产负债表。从而致使美元的下行空间有限,预计四季度美元将重拾升势。这也会对金价造成一定的压力。

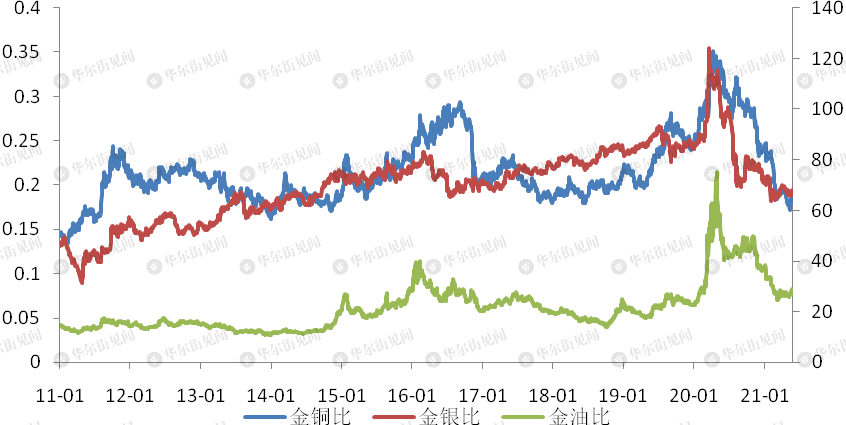

3、比价因素——金油比、金铜比、金银比

金油比、金铜比和金银比一般用来反映黄金相对于商品资产的比价关系。从当前的比价关系来看,金铜比和金银比基本处于十年来的低位附近,金油比略高于十年均值水平。显示当前黄金相对于铜和白银存在一定的价格偏低。

但由于原油、铜和白银的商品属性显著高于黄金,因此当通胀走高时他们的涨幅往往高于黄金,通胀下行时他们的跌幅也大概率高于黄金。有鉴于此,本轮黄金走势反映的正是通胀逻辑,表现出黄金走高时油金比和银金比走低,黄金走低时油金比和银金比走高的状况。

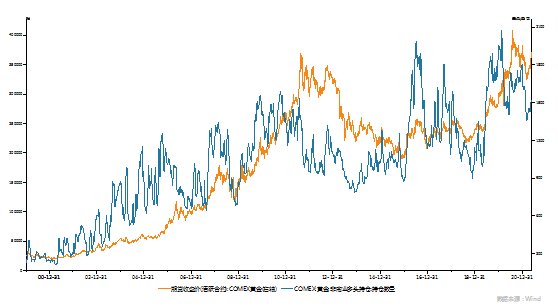

4、交易因素——非商业净多头持仓

随着交易行为对价格影响的增强,我们也会把黄金期货交易的持仓纳入到金价的分析体系之中,尤其是非商业多头持仓,是金价高点较好的先行指标。3月初以来,市场重拾配置黄金的需求,目前持仓拥挤度并不显著,多头仓位还在增加趋势中,将对短期金价上涨形成支撑。

综合来看,通胀预期的强化和市场配置需求短期还将推动金价的上涨。注意系统风险应在三季度中后期出现,实际利率上行、美元回升等较强的压力或将迫使金价进入下行趋势。

本文来自“华尔街见闻”,智通财经编辑:玉景。