核心观点:

随着商品价格的显著上涨,通胀成为当前海内外宏观环境的重要变量和市场的热点话题,也成为市场认为影响美联储货币政策的重要因素。经济复苏带来的政策转向无可厚非,但是通胀是不是会成为当前美联储加快政策转向的助推剂呢?我们进一步回顾了2003-2005年美联储进入一轮加息周期的过程中,美联储对商品价格和通胀的看法。

通过梳理2003年1月-2006年1月美联储货币政策声明,我们有以下三点发现:第一,美联储关注CPI和核心CPI,对通胀看法的变化非常渐进,而且明显与大宗商品价格走势分;第二,供给约束可能被视为对经济有负面影响的因素;第三,美联储对于风险的评估始终在综合考虑可持续增长和价格稳定,且两者间存在关联。

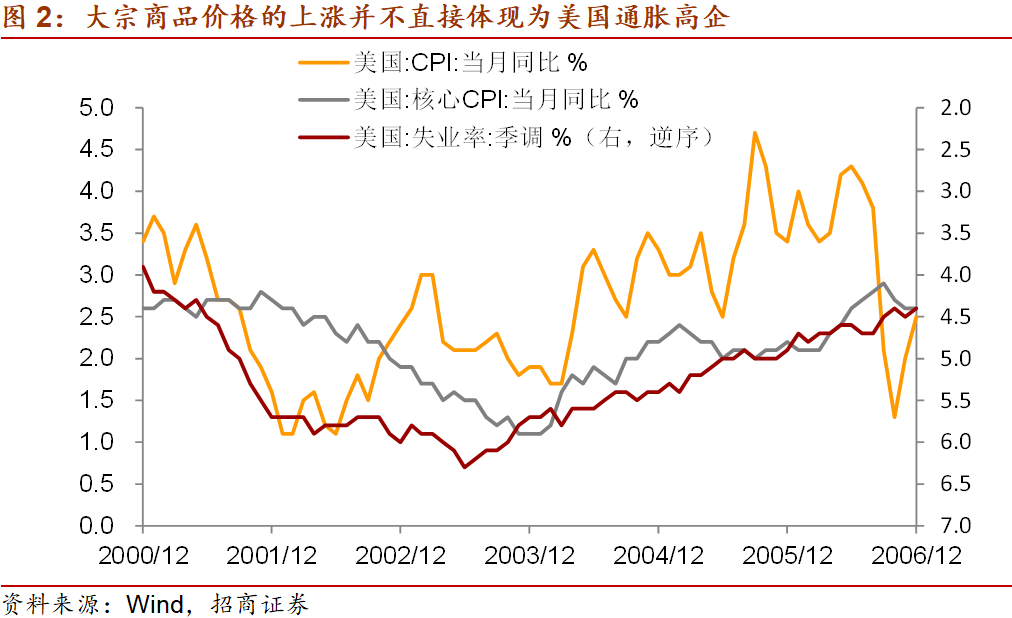

从历史可见,商品价格上涨与美联储收紧货币政策之间的逻辑关系并不直接,一方面美联储进入加息周期并没有扭转大宗商品价格的上涨趋势,另一方面大宗商品价格的上涨并不直接体现为美联储认知中的通胀高企,因而并不直接助推美联储收紧政策。在经济复苏的初期,经济恢复的情况可能是对美联储政策更为关键的影响因素。

观察不同政策阶段的资产价格表现可见,美股在不同阶段均呈现上涨表现,但是随着货币政策边际收紧,道琼斯工业指数相对纳指的相对表现在改善;美元指数并没有显著改变弱势,美联储政策由宽松转向正常化可能带来短期冲击,但并不必然改变美元指数的弱势周期;美债收益率在宽松阶段下行,在维持阶段和加息周期中均有所上行,而在加息阶段上行幅度反而低于维持宽松的加息预备阶段。

以下为正文内容:

商品价格上涨,美联储会加速收紧吗?

随着商品价格的显著上涨,通胀成为当前海内外宏观环境的重要变量和市场的热点话题,也成为市场认为影响美联储货币政策的重要因素。对于不同国家/地区而言,大宗商品价格是内外通胀预期一致的基础。而对于市场机构与海外央行等政策制定者而言,商品价格上涨有着不同的含义,一方面,市场较为直接地将商品价格的上涨等同于通胀,将短期所见的情况线性外推至在长期;另一方面,央行强调CPI、核心CPI指标作为衡量通胀的关键指标,并且强调关注通胀的持续性和长期性。这使得市场和政策制定者在进行广泛的讨论。

当前情景的一个特征是供、需分别受到疫情和政策等不同因素的影响,各自发生变化,在这种情况下,美联储政策预期面临着两难困境:如果疫情恶化,那么供给恢复进一步受到约束,通胀乃至滞涨成为市场对于货币政策担忧的重点;如果疫情好转,那么经济复苏将使得货币政策维持宽松的必要性下降。经济复苏带来的政策转向无可厚非,但是通胀是不是会成为当前美联储加快政策转向的助推剂呢?

在经济复苏的大趋势下,美联储下一步的政策举措是货币政策正常化和削减月度购债规模(Taper),在《美联储政策的“两难”与Taper的潜在影响》中,我们已经分析了2013年美联储货币政策转向对于全球资本市场和新兴经济体的影响,本次美联储货币政策收紧的方式与顺序路径将与2013年接近。

不过,当前与2013-2016年相比存在较大差异,2011-2019年的强美元环境下,大宗商品价格处于下行周期中,而我们认为美元周期的影响或决定了诸多资产价格的中期趋势,因此对当前的参考意义或有不足。我们进一步回顾了2003-2005年美联储进入一轮加息周期的过程中,美联储对商品价格和通胀的看法。

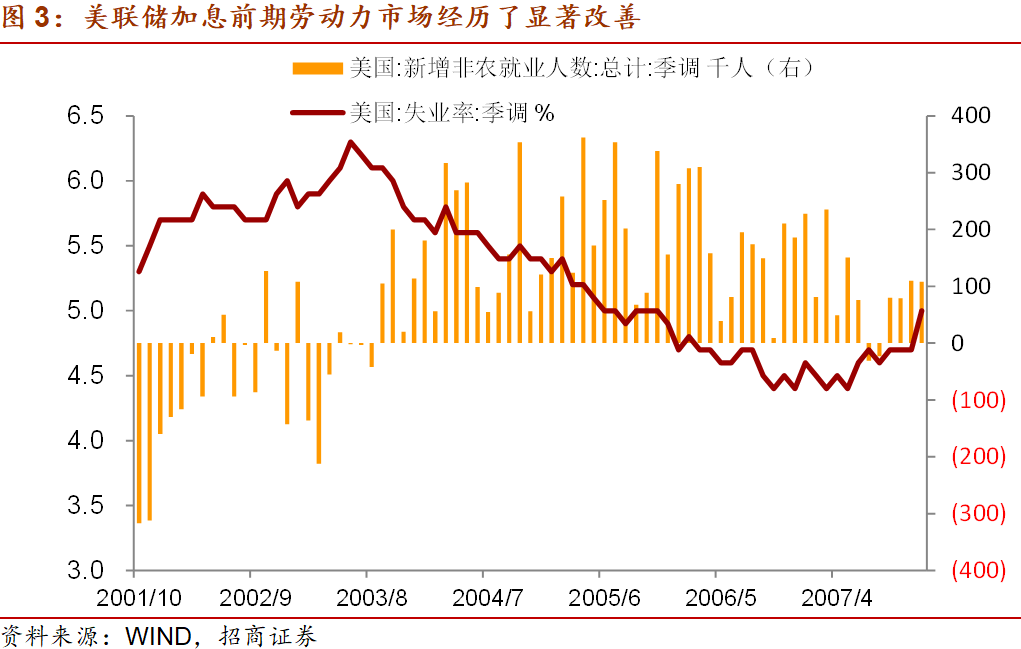

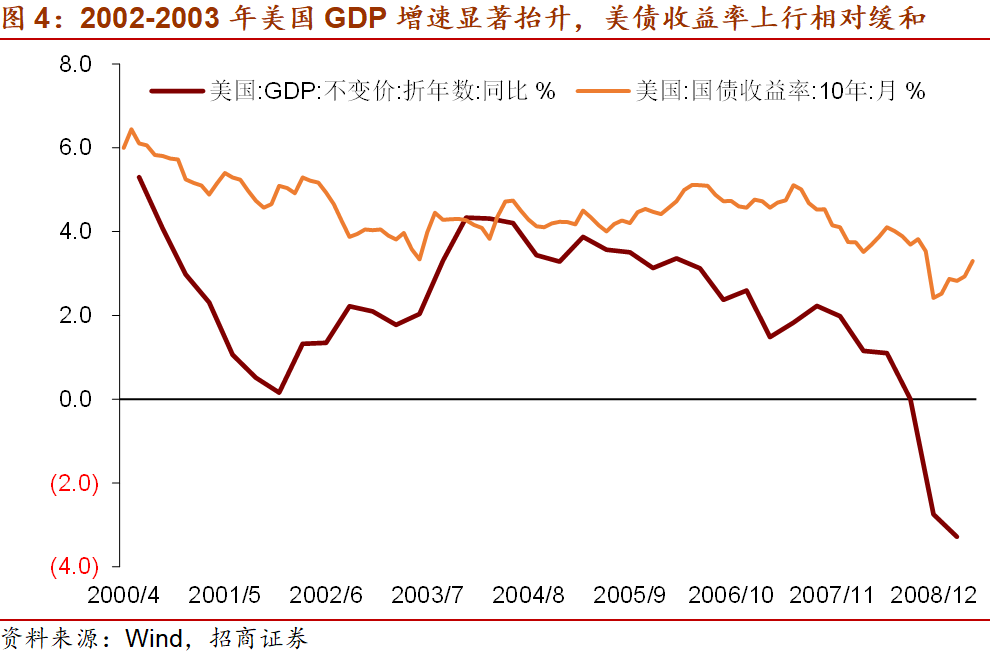

90年代末,美国互联网泡沫不断累积,IT投资快速增长,经济走向过热。2000年互联网泡沫破灭、美股大跌,叠加此后爆发的“911事件”,美国经济陷入衰退,美联储连续降息,直到2004年5月,美联储才重新进入加息周期,在本轮加息周期中,美联储通过17次加息将联邦基金利率从1%上调至了5.25%。

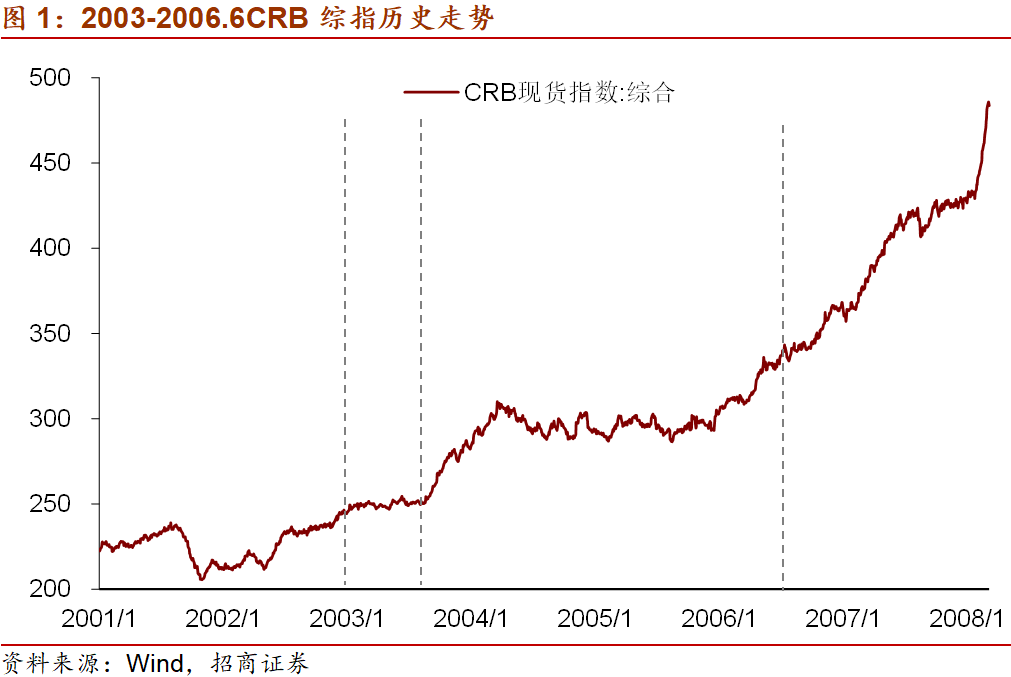

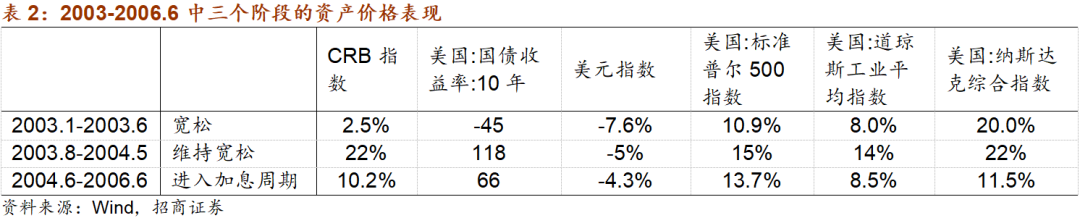

我们梳理了美联储货币政策声明中货币政策的操作和对经济、通胀等问题的讨论。回顾2003年开始的大宗商品价格上涨时期,美联储政策可以分为三个阶段:

第一阶段:2003.1-2003.6,加大宽松;

第一阶段:2003.8-2004.5,维持宽松;

第三阶段:2004.6-2006.6,进入加息周期。

而对应来看,我们发现大宗商品价格涨幅最大的阶段实际上为第二阶段,CRB现货指数上涨22%,而美联储在这近10个月的时间内一直选择按兵不动。而在美联储开启加息周期并连续加息的2004年6月-2006年6月,CRB现货指数上涨10.2%,涨幅低于第二阶段。

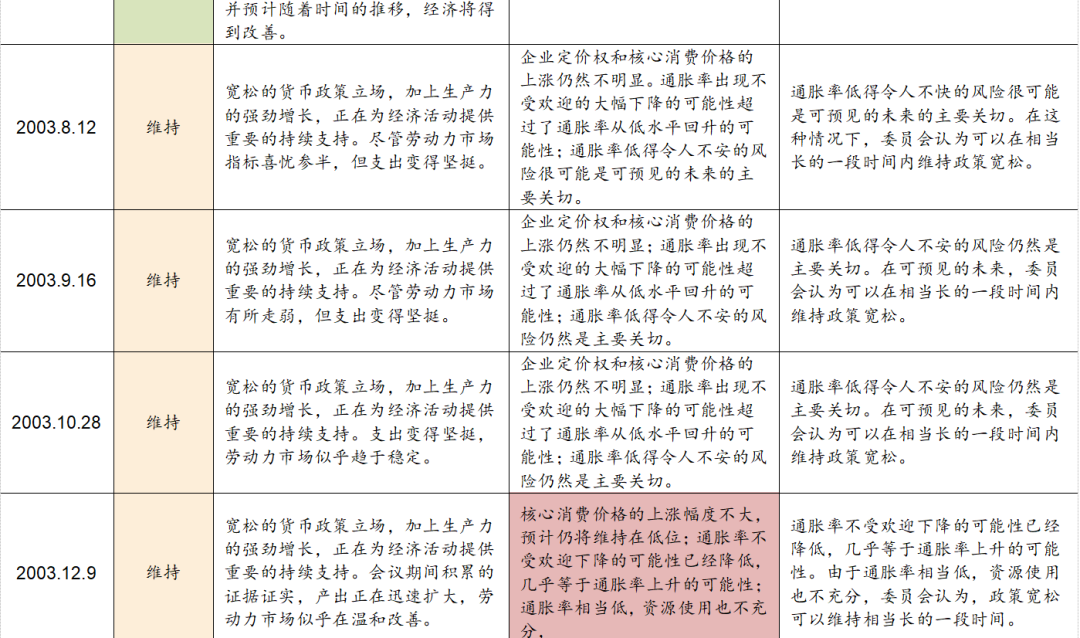

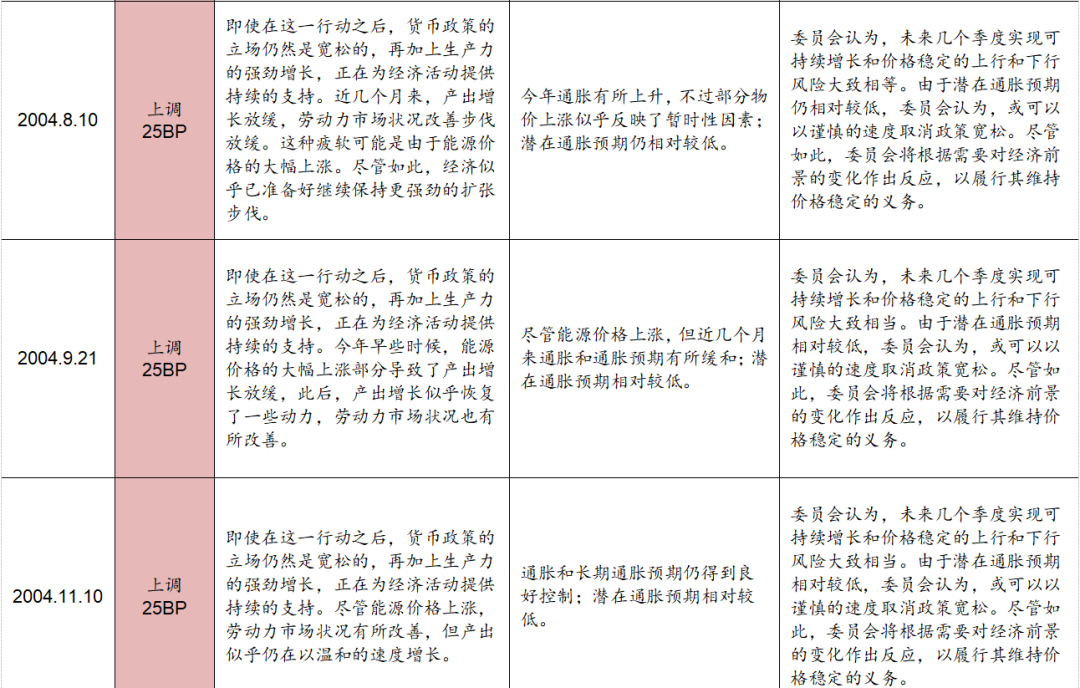

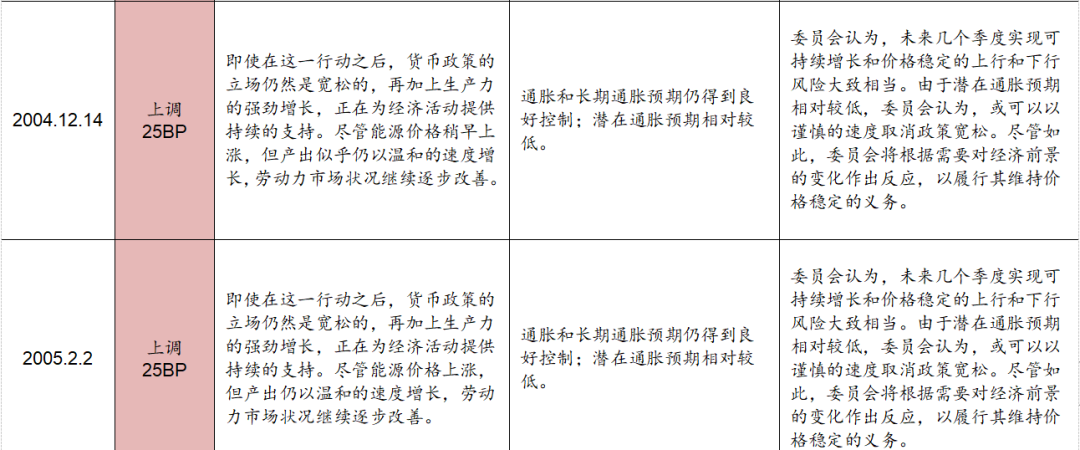

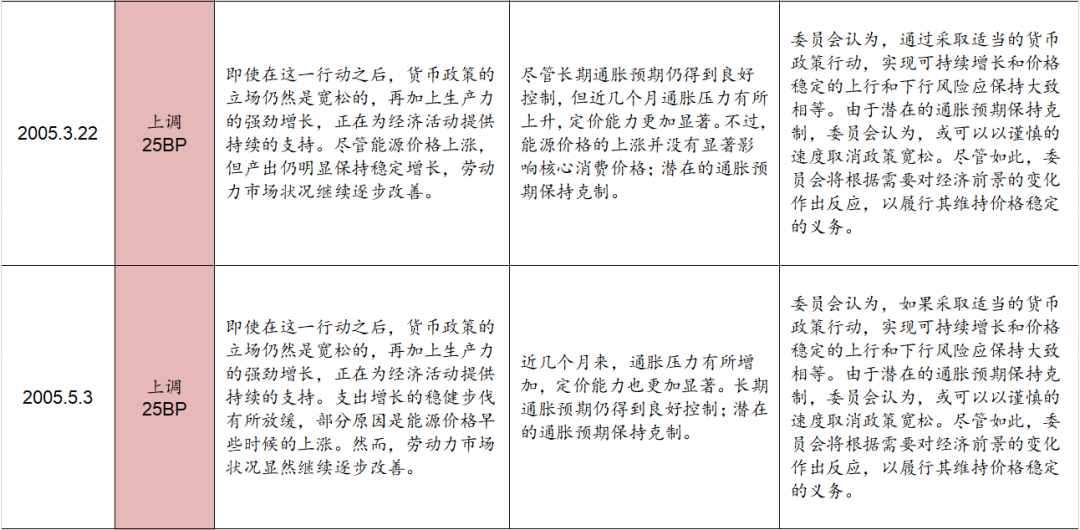

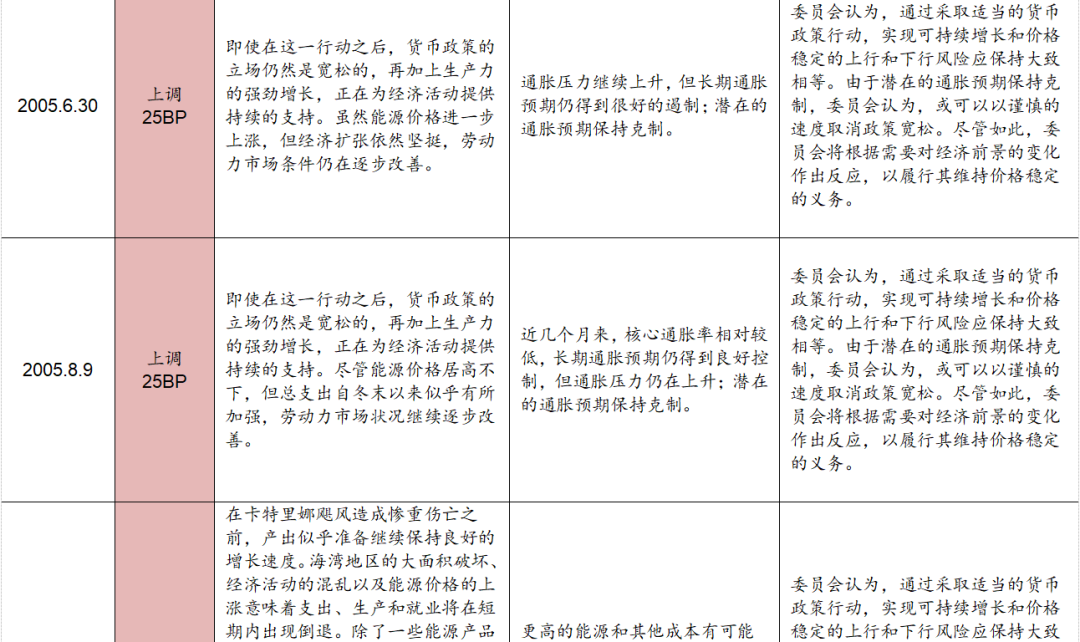

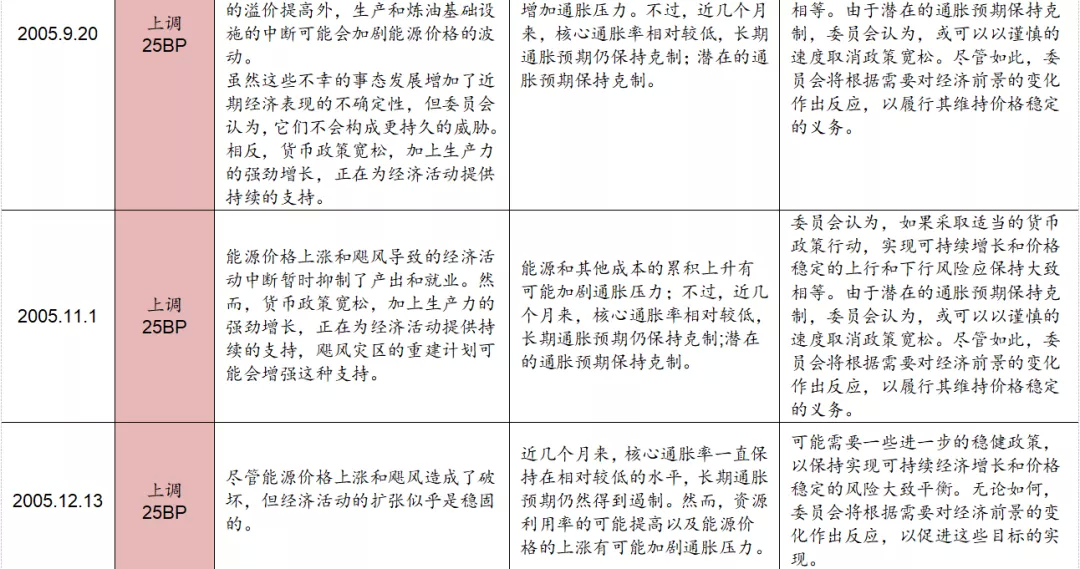

通过梳理2003年1月-2006年1月美联储货币政策声明,我们有以下三点发现:

第一,美联储关注CPI和核心CPI,对通胀看法的变化非常渐进,而且明显与大宗商品价格走势分。化美联储对通胀的看法经历了“通胀下行可能性高于上行——核心消费价格上涨不明显——通胀数据有所上升,但通胀率相当低,资源使用也不充分——通胀数据有所上升但潜在通胀预期相对低——通胀和长期通胀预期仍得到良好控制——通胀压力继续上升但长期通胀预期仍得到良好控制”的渐进变化,且这种表态的变化与大宗商品价格的变化存在滞后性和低相关性:美联储始终在关注和探讨CPI(PCE)和核心CPI(PCE)的变化,而非与商品价格更为直接相关的短期PPI变化。

第二,供给约束可能被视为对经济有负面影响的因素。在对于经济的讨论中,由供给因素引起的油价上升实际上阶段性被美联储视作一个对经济有负面影响的因素,因为成本的抬升会对中下游构成成本端压力,从而抑制企业支出和经济扩张。

第三,美联储对于风险的评估始终在综合考虑可持续增长和价格稳定,且两者间存在关联。在对货币政策的考虑和风险评估层面,美联储也在考虑综合考虑经济可持续增长和价格稳定,并且通胀被视为资源是否得到充分利用的一个指征,并不孤立于经济,因而美联储对于风险的评估遵循了以下脉络:“经济疲软风险—通胀过低、通胀下行风险——物价稳定的风险趋于平衡——可持续增长和价格稳定的上行和下行风险大致相等”。

综上,商品价格上涨与美联储收紧货币政策之间的逻辑关系并不直接,一方面美联储进入加息周期并没有扭转大宗商品价格的上涨趋势,另一方面大宗商品价格的上涨并不直接体现为美联储认知中的通胀高企,因而并不直接助推美联储收紧政策。在经济复苏的初期,经济恢复的情况可能是更为关键的影响因素。

观察不同政策阶段的资产价格表现可见,美股在不同阶段均呈现上涨表现,但是随着货币政策边际收紧,道琼斯工业指数相对纳指的相对表现在改善;美元指数并没有显著改变弱势;美债收益率在宽松阶段下行,在维持阶段和加息周期中均有所上行,而在加息阶段上行幅度反而低于维持宽松的加息预备阶段。

最后,我们仍然强调,美联储政策由宽松转向正常化可能带来短期冲击、带来美元指数反弹,但并不必然改变美元指数的弱势周期。以1986-1989和2003-2006年为例,美联储加息周期都没有显著改变美元的弱势。美元指数是一个相对关系,对应的宏观情景可能在于,虽然美联储进入加息周期是依据美国强劲的经济基本面,但是如果海外经济同样强劲甚至好于美国,则美元指数仍将回归弱势。

本文选编自微信公众号“轩言全球宏观”,作者:谢亚轩、刘亚欣;智通财经编辑:曾盈颖。