核心要点

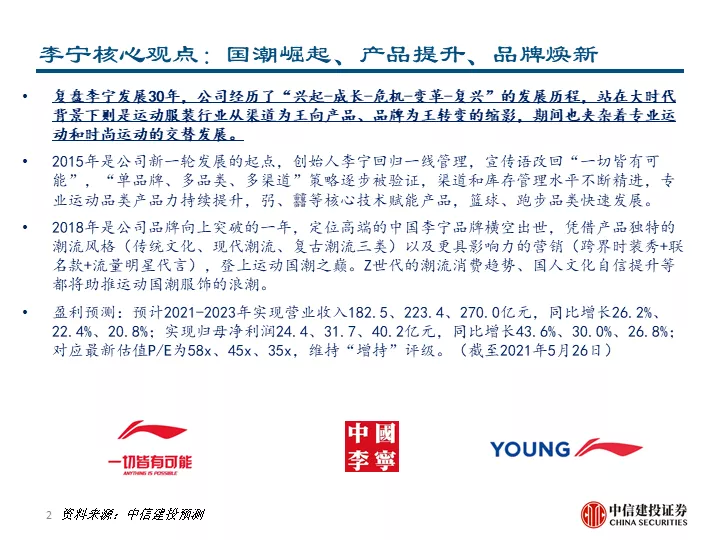

复盘李宁(02331)发展30年,公司经历了“兴起-成长-危机-变革-复兴”的发展历程,站在大时代背景下则是运动服装行业从渠道为王向产品、品牌为王转变的缩影,期间也夹杂着专业运动和时尚运动的交替发展。

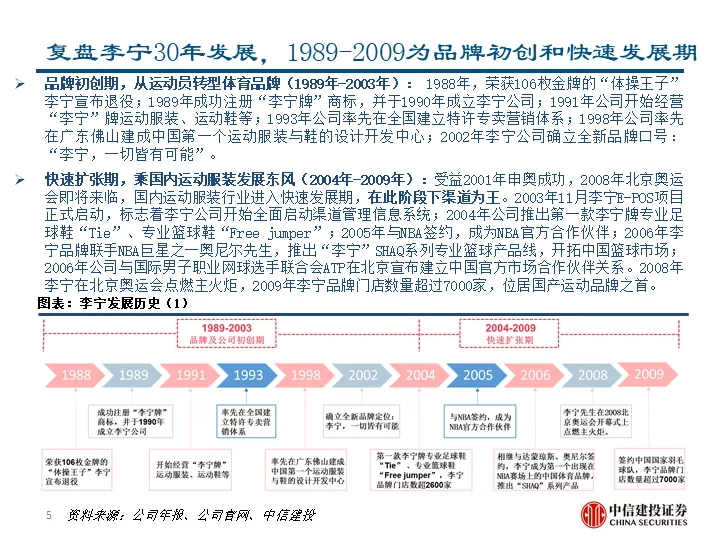

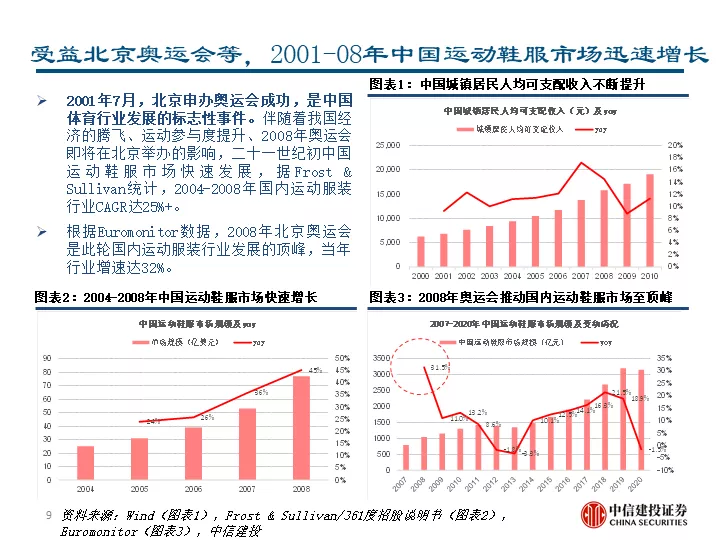

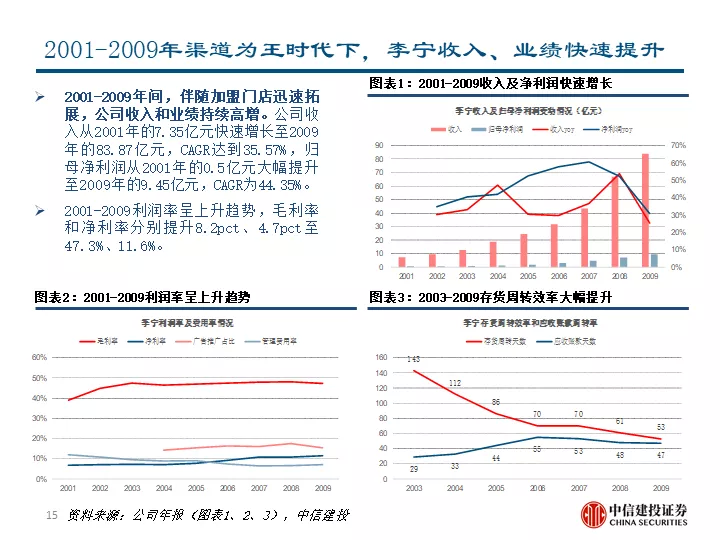

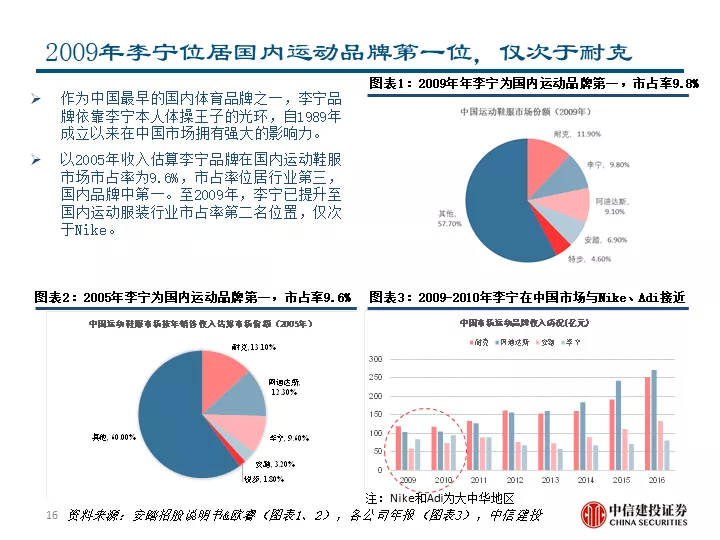

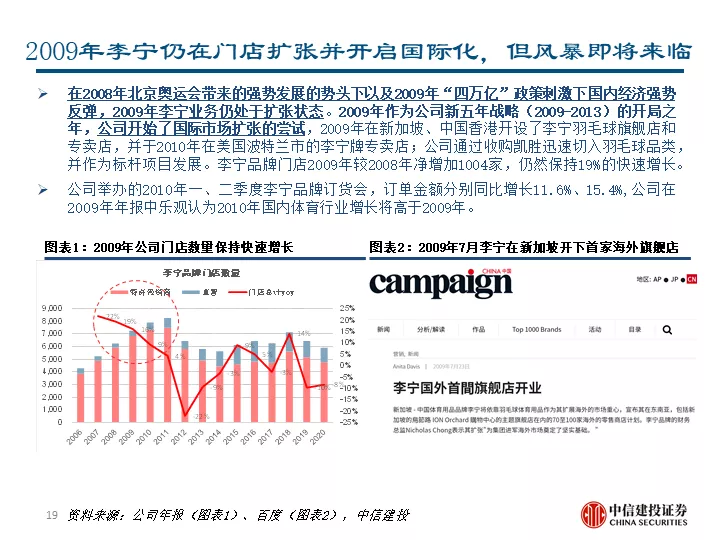

1989-2009为品牌初创和快速发展期,受益2001年申奥成功,2008年北京奥运会即将来临,国内运动服装行业进入快速发展期,在此阶段下渠道为王,李宁凭借品牌力与渠道扩张,位居国内品牌第一。

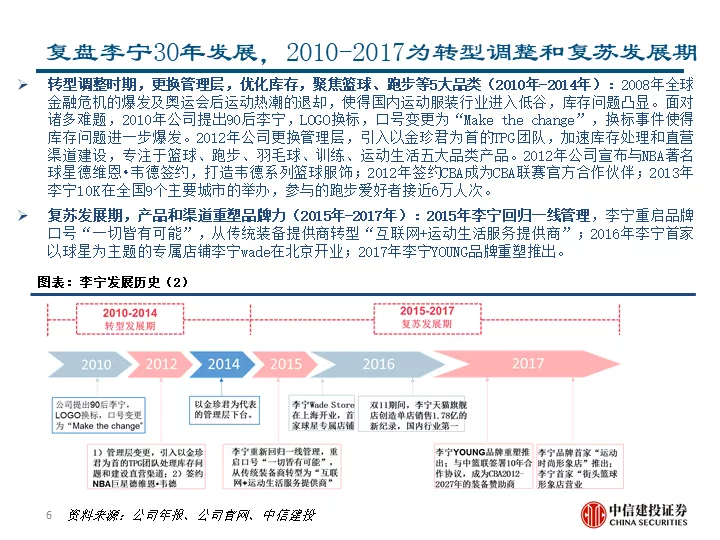

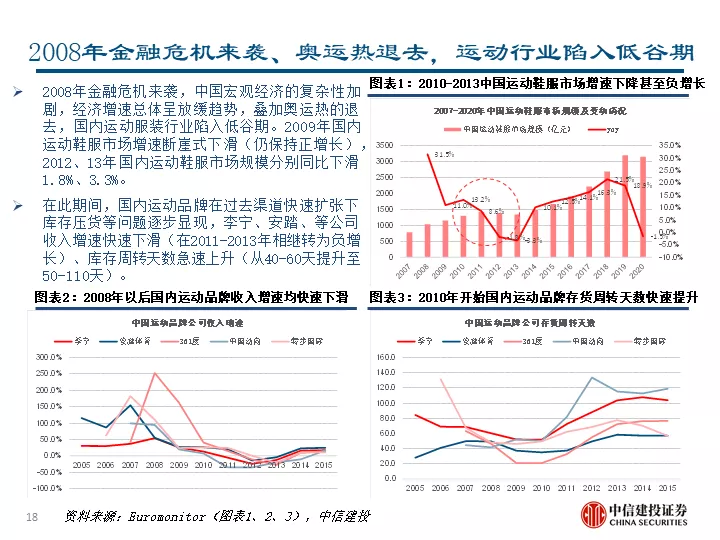

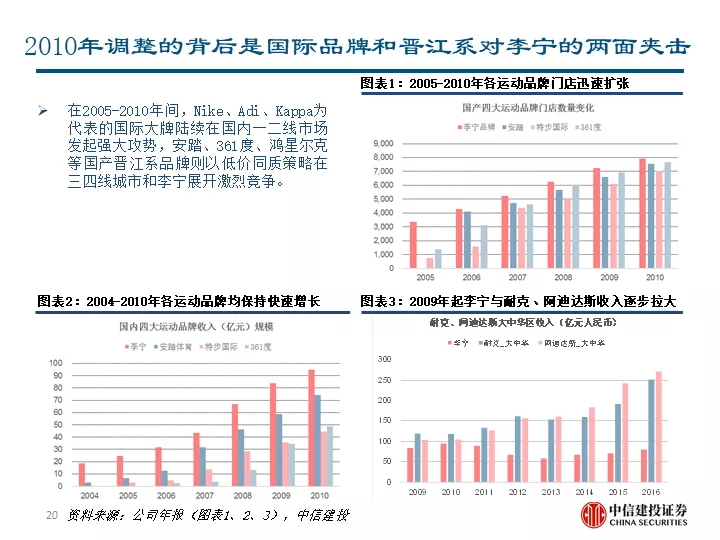

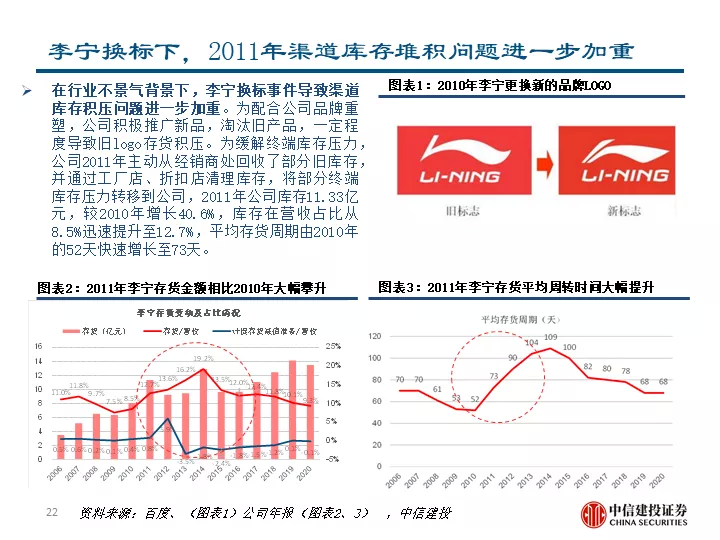

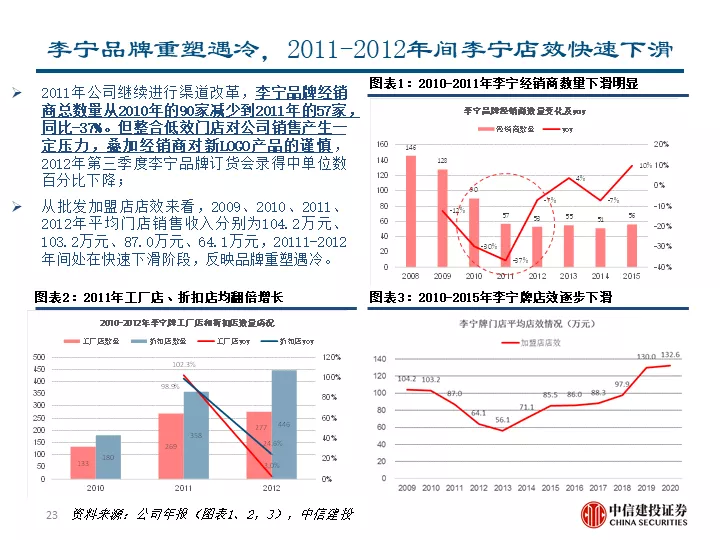

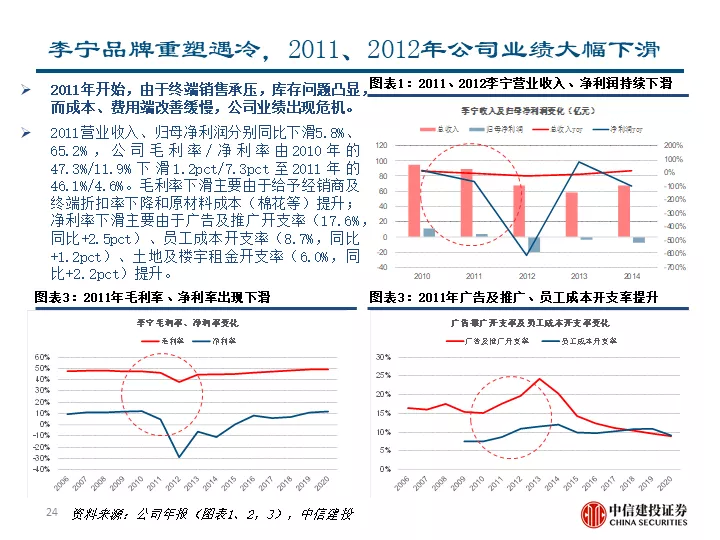

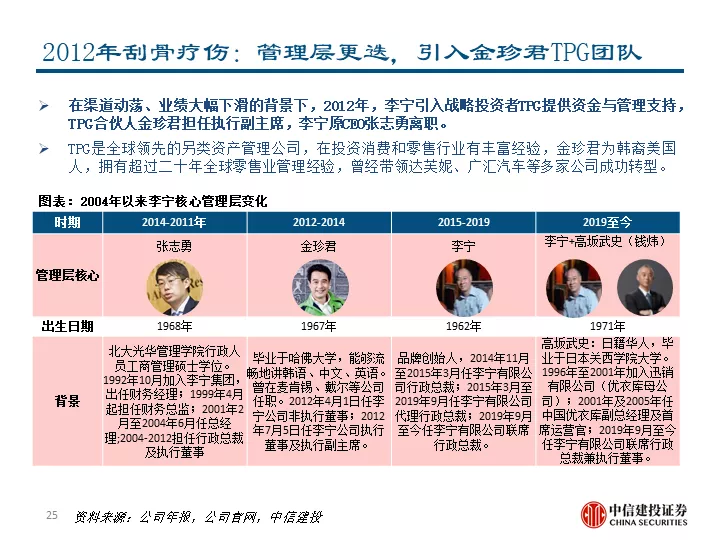

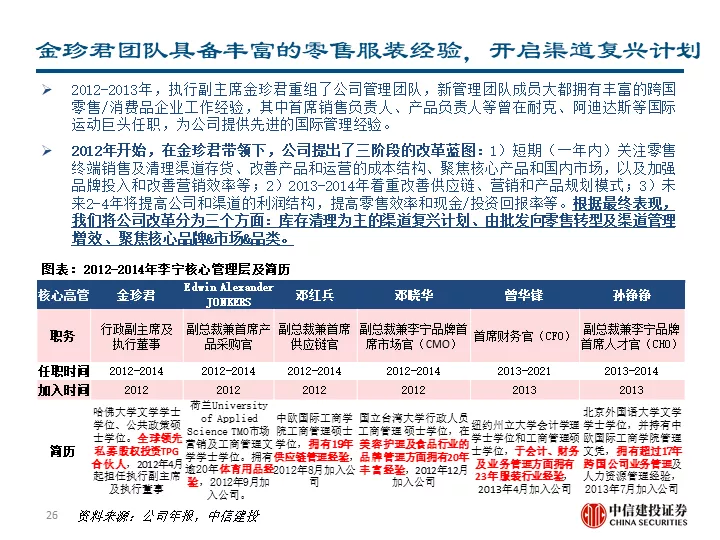

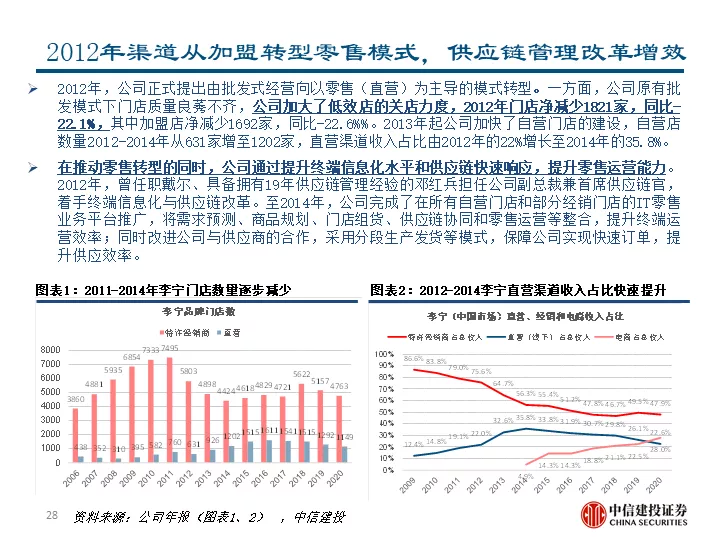

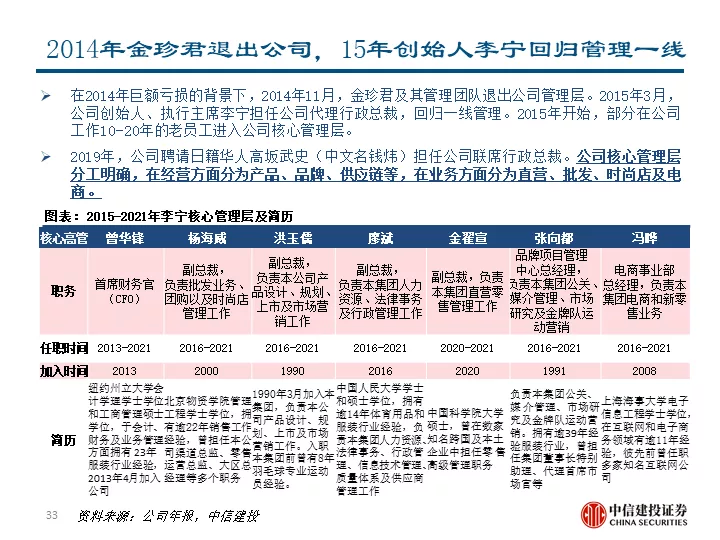

2010年-2014年为转型调整时期,在行业增速放缓的大背景下,公司2010年品牌重塑遇冷,库存危机爆发,12年公司更换管理层,优化库存,聚焦篮球、跑步等5大品类,解决了公司库存周转问题,也为公司建立了先进的供应链管理体系。

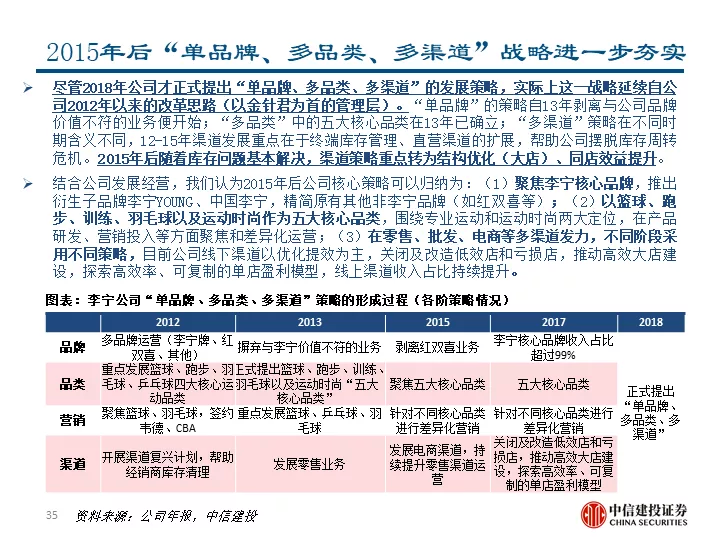

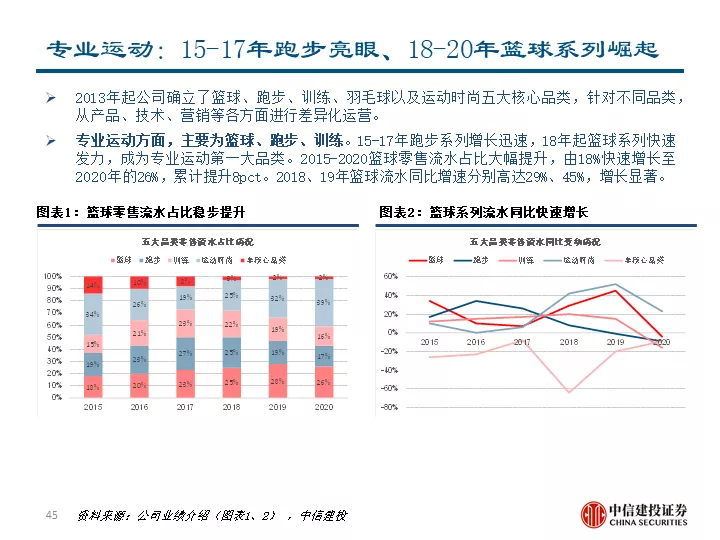

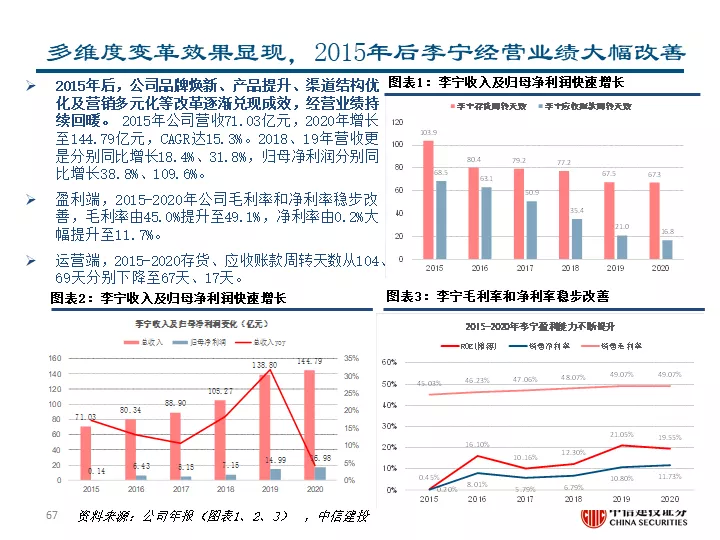

专业运动复苏,篮球、跑步快速成长。2015年是公司新一轮发展的起点,创始人李宁回归一线管理,宣传语改回“一切皆有可能”,“单品牌、多品类、多渠道”策略逐步被验证,渠道和库存管理水平不断精进,专业运动品类产品力持续提升,弜、䨻等核心技术赋能产品,篮球、跑步品类快速发展。

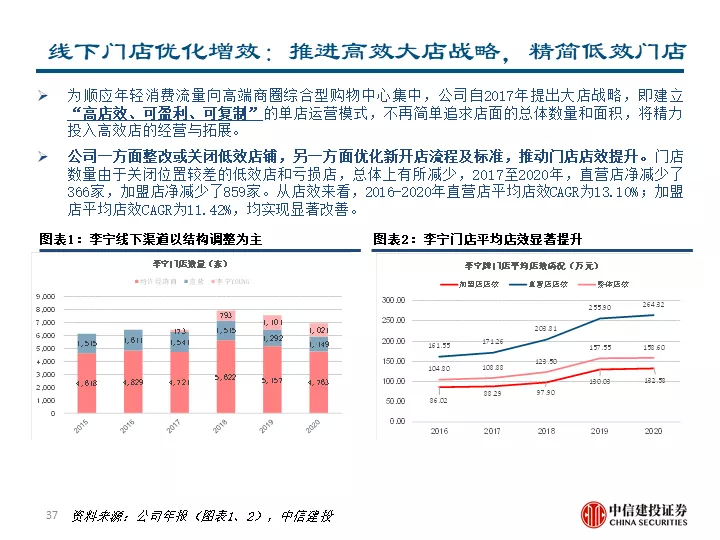

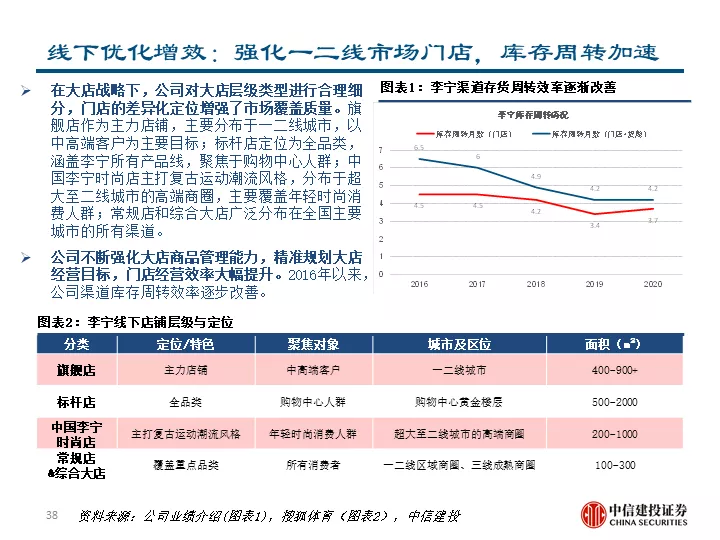

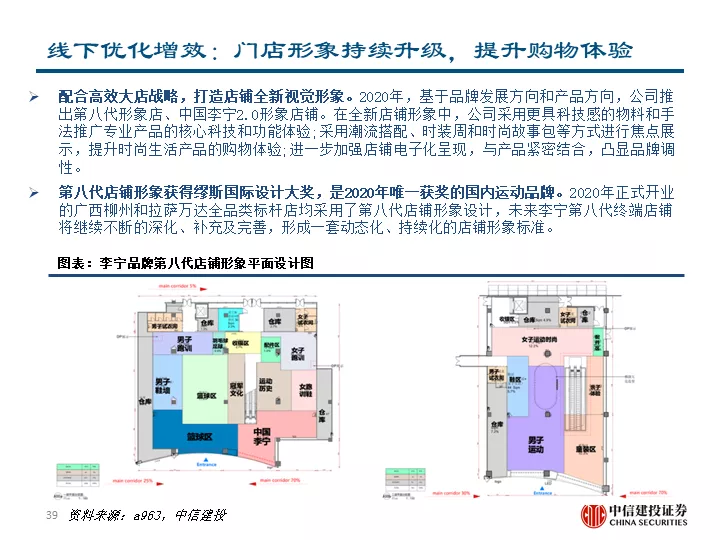

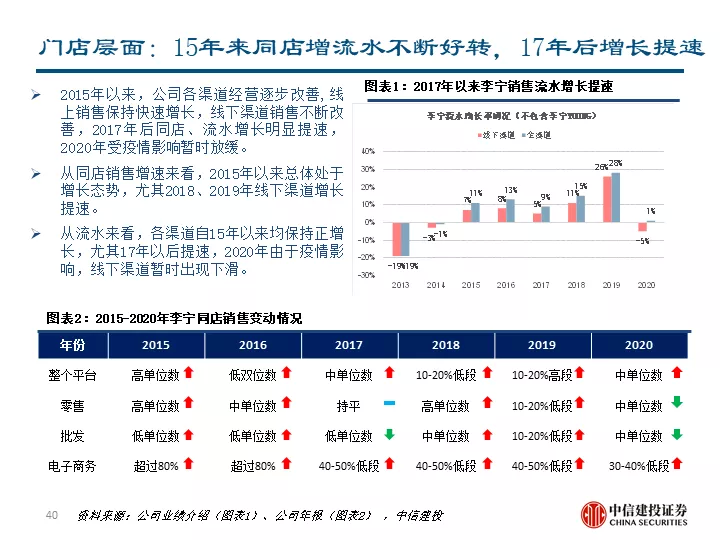

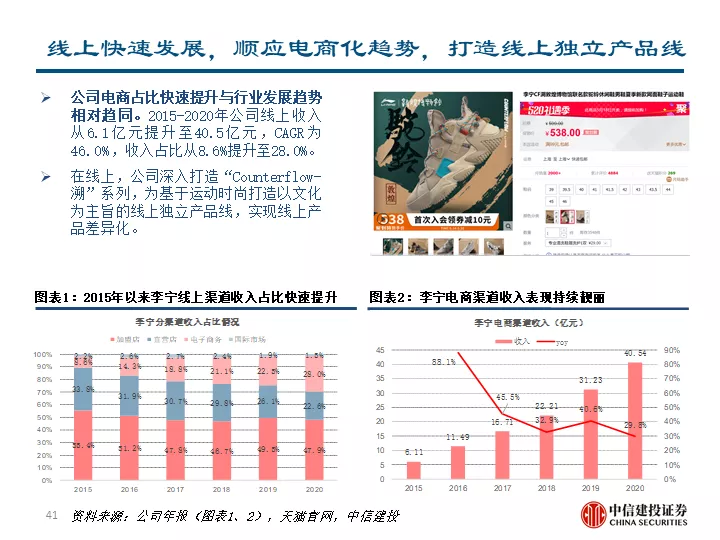

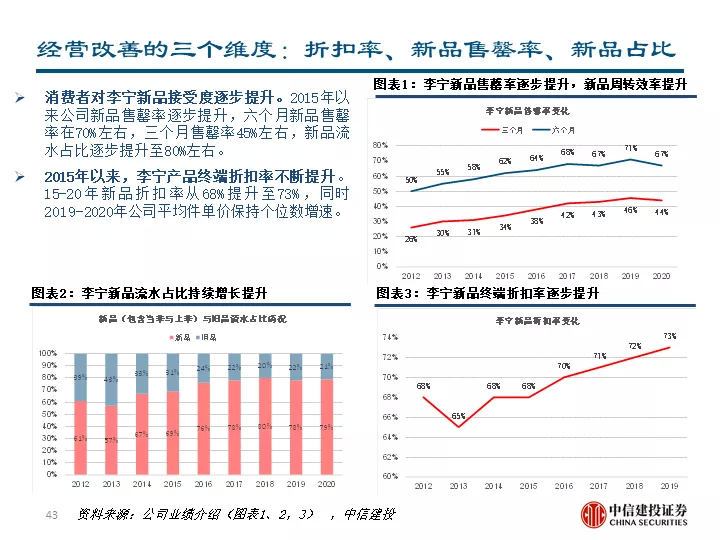

公司终端运营改善,渠道、营销变革增效。公司线下门店推进高效大店战略,精简低效门店,强化一二线市场门店,库存周转加速,门店形象持续升级,提升购物体验;线上快速发展,顺应电商化趋势,打造线上独立产品线。15年来同店增流水不断好转,17年后增长提速。

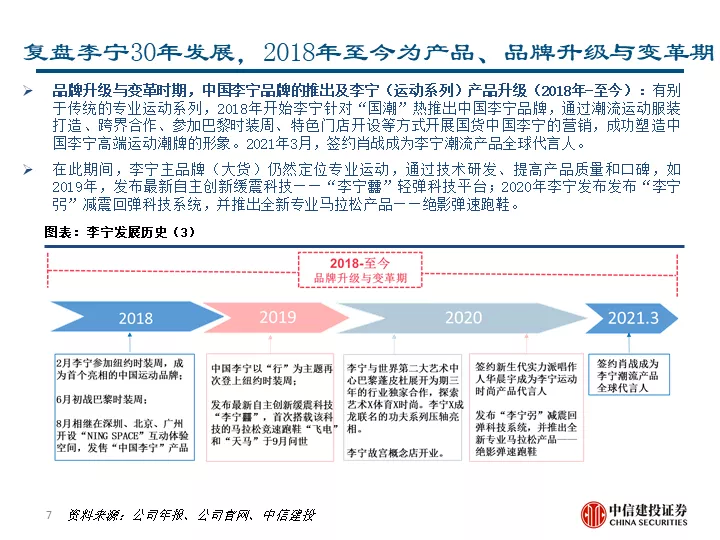

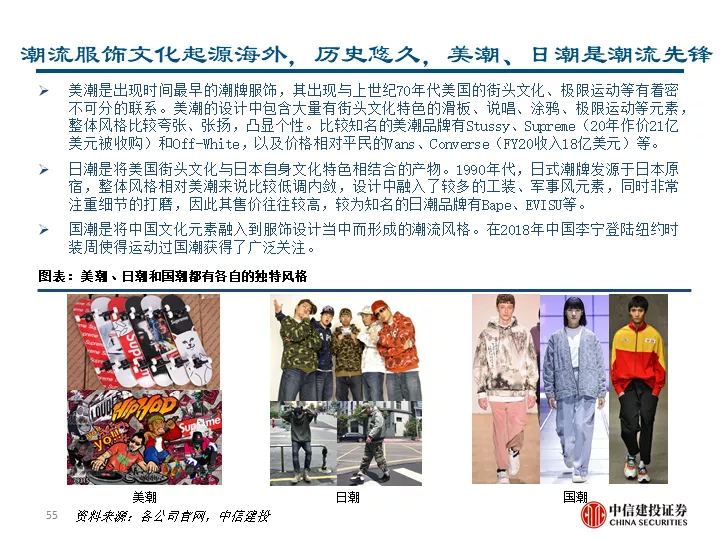

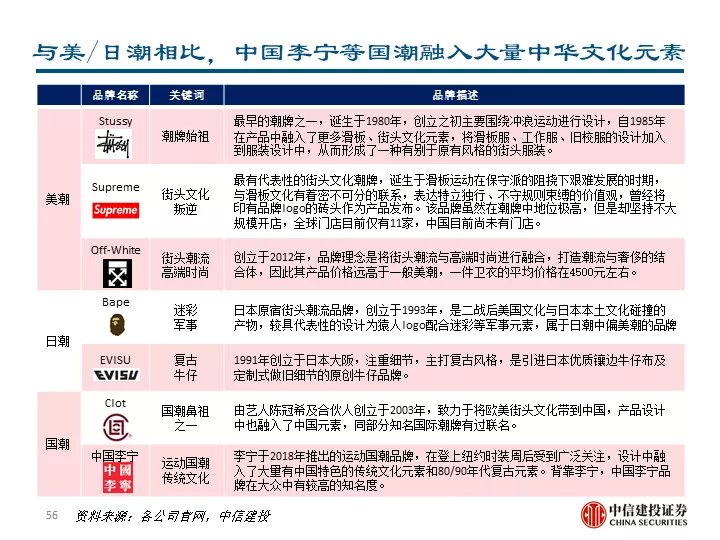

中国李宁横空出世,登上运动国潮之巅。2018年是公司品牌向上突破的一年,定位高端的中国李宁品牌横空出世,凭借产品独特的潮流风格(传统文化、现代潮流、复古潮流三类)以及更具影响力的营销(跨界时装秀+联名款+流量明星代言),登上运动国潮之巅。Z世代的潮流消费趋势、国人文化自信提升等都将助推运动国潮服饰的浪潮。

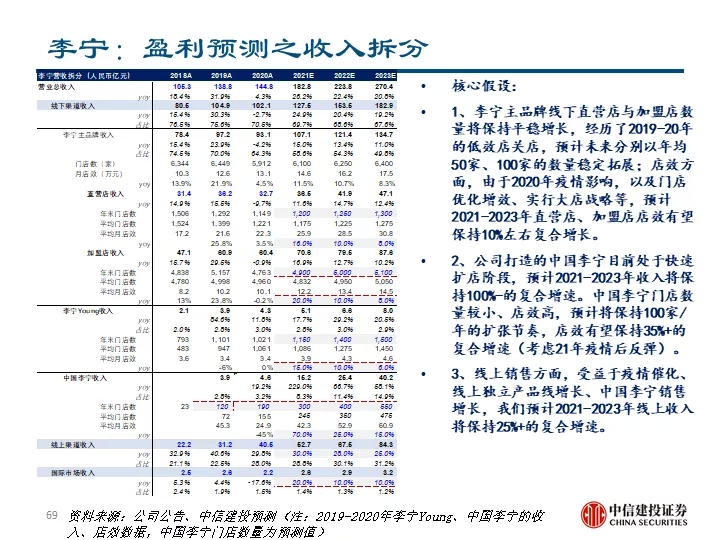

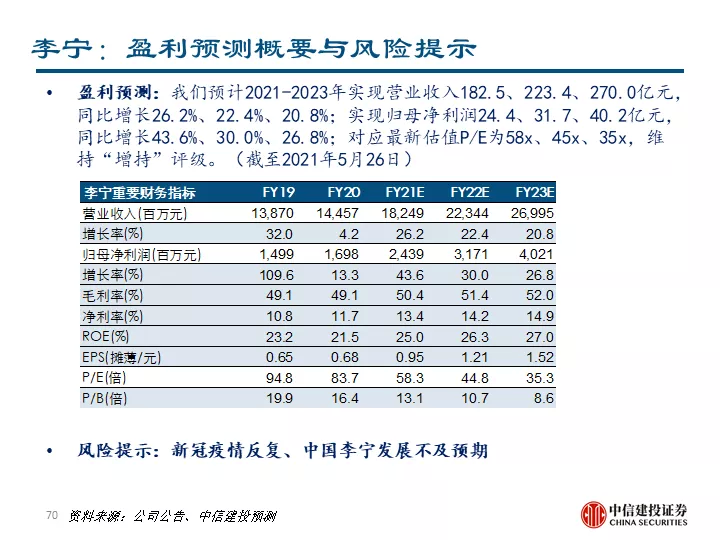

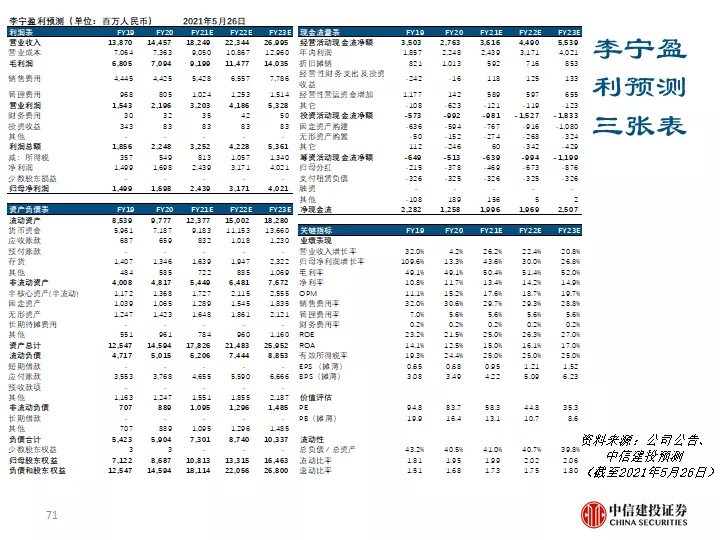

盈利预测:预计2021-2023年实现营业收入182.5、223.4、270.0亿元,同比增长26.2%、22.4%、20.8%;实现归母净利润24.4、31.7、40.2亿元,同比增长43.6%、30.0%、26.8%;对应最新估值P/E为58x、45x、35x,维持“增持”评级。(截至2021年5月26日)

风险提示:新冠疫情反复、中国李宁发展不及预期

本文选编自“中信建投证券研究”,作者:叶乐、秦臻,智通财经编辑:张金亮。