经历2019年的业绩滞涨,滔搏(06110)能否重现速度与质量兼备的增长,是其作为中国运动鞋服零售商龙头,需要向市场回答的问题。结合滔搏近期发布的财报及股价表现,公司交出的业绩答卷仍是差强人意。

促销提振销售,现金流增长承压

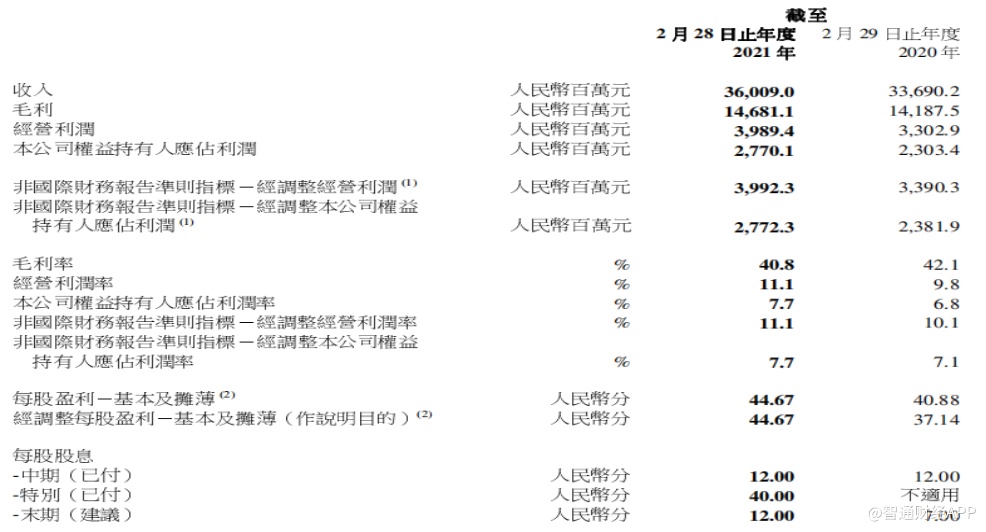

滔搏财报显示,截至2021年2月28日止年度,集团实现营收360.09亿元(人民币,下同),同比增加6.88%;公司权益持有人应占溢利27.7亿元,同比增加20.26%。两项指标增速分别较2019/20财年提升3.42个百分点和15.55个百分点。

报告期内,滔搏延续高派息传统,拟派末期息每股0.12元,加上此前派发的中期股息和特别股息,公司全年每股派息金额达到每股0.64元,远超同期每股收益。

遗憾的是,业绩增长提速加派息比率提升仍未能打动部分投资者的“味蕾”。据智通财经APP数据,滔搏港股通持仓比例在近期有向下拐头迹象。

数据来源:智通财经APP

部分投资者离场,或许是对滔搏未来能否延续良好业绩增长质量的担忧。据滔搏财报,公司销售毛利率为40.8%,同比下滑1.3个百分点。毛利率下跌主要是由于增加了给客户的销售折扣优惠。

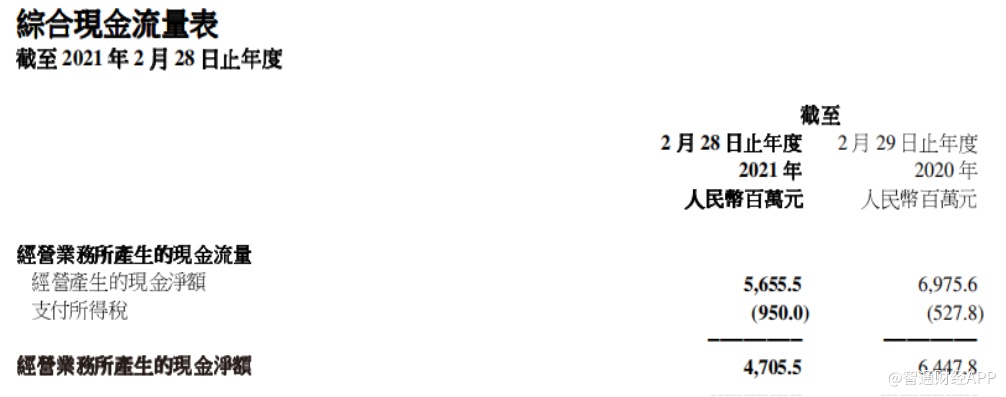

促销力度增强,直接影响了公司经营活动现金流表现。报告期内,公司经营活动产生的现金净额为47.06亿元,较上年同期的64.48亿元下降27%。期末现金及现金等价物为12.29亿元,较上年同期的28.24亿元下滑56.5%。

门店扩张告一段落,数字化营销巩固渠道护城河

作为零售商,要改善盈利状况,通常的做法是扩大销售渠道、提升经营效率、代理更多品牌等等。

目前,随着中国市场运动服饰品牌竞争格局趋稳,耐克、阿迪达斯、安踏、李宁等少数品牌牢牢把控住市场份额。滔搏通过扩大分销品牌数量来提升业绩的难度加大。

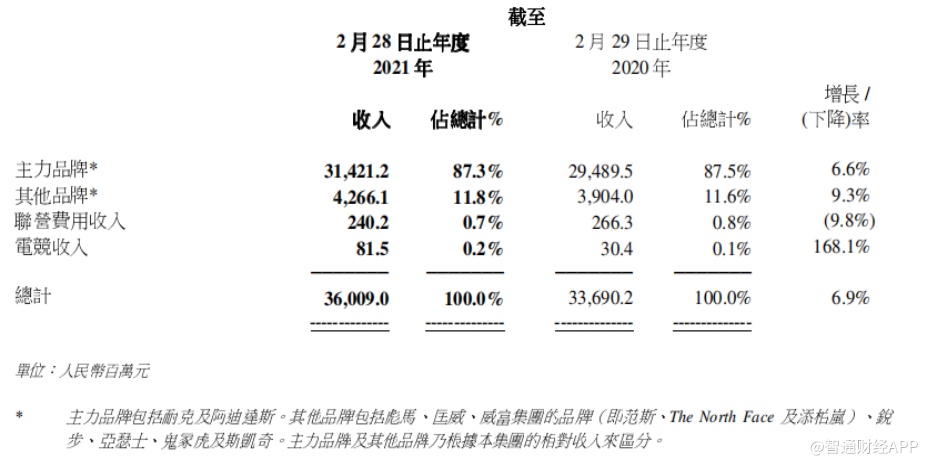

财报显示,耐克和阿迪达斯两大主力品牌销售继续贡献超过87%的营收。包括彪马、锐步、匡威在内的其他多个品牌销售收入仅有10%出头。

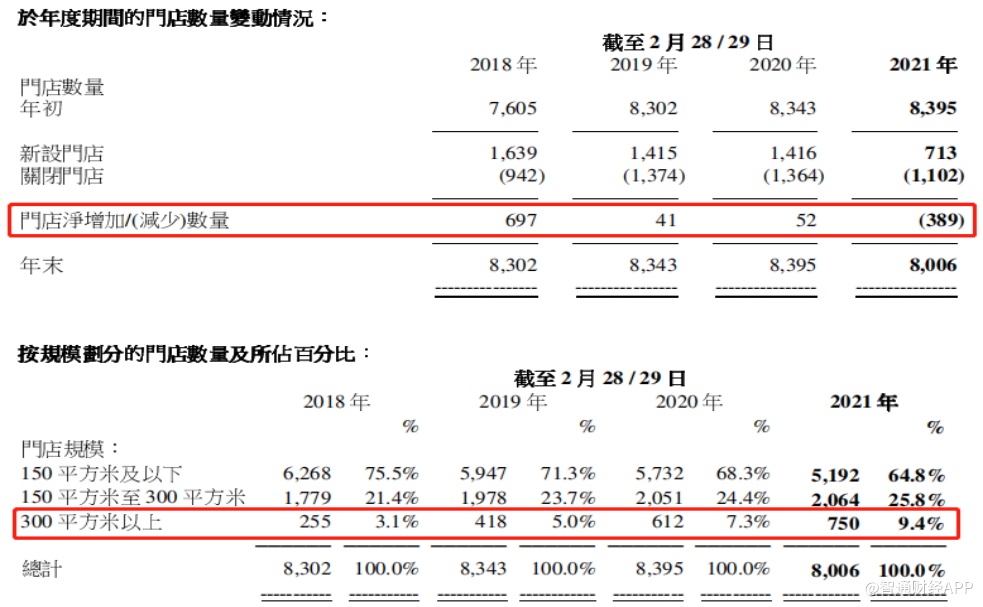

除此之外,滔搏过去很长一段时间通过扩大门店数量,来提升销售业绩的做法也在2020/21财年告一段落。全年,公司新开门店数量为713间,关闭门店1102间,门店净减少389间,门店总数由上年同期的8395间减少至8006间。

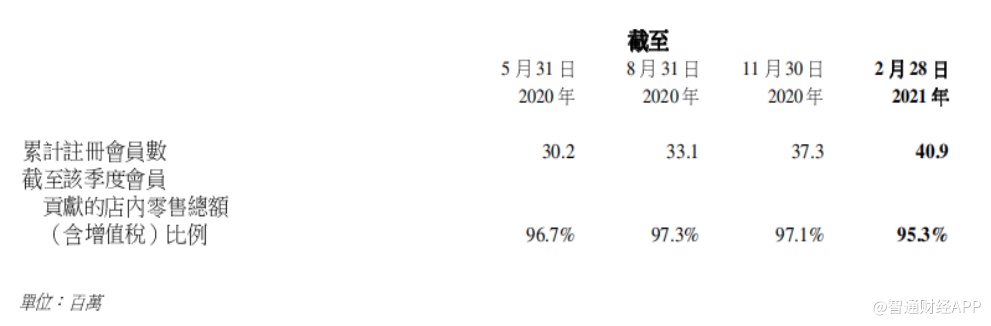

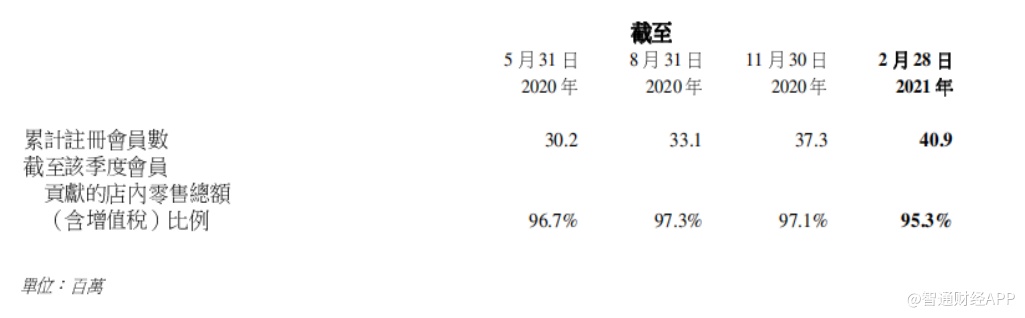

好的一方面是,滔搏线上销售渠道开拓状况良好。公司于2020年2月上线的滔搏运动app,于2021年2月末的累计用户规模突破270万。截至2月末,公司累计注册会员数达到4090万人。报告期内,滔搏会员贡献的店内零售总额(含增值税)比例为95.3%。

新零售时代,消费的特点之一是线上线下双向互动,滔搏线上销售增长的同时必然对线下销售网络提出更高要求。在过去,线下门店主要作为销售、产品展示、产品体验的终端,现在和未来线下门店将更多承担“前置仓”的责任,以提升销售和存货周转效率。这或许是滔搏近年来不断加大300平米以上大店开店力度原因。截至今年2月末,公司大店数量达到612间,占比9.4%。

与此同时,滔搏通过数字化转型为在商品管理和门店管理赋能。在商品管理层面,数字化采购和商品管理系统协助自动建立精准到各门店的采购订单,并在财年内完成了从主力品牌至更多品牌的应用,以及规模化推广至下游零售商层面;在店铺管理层面,通过移动工具包赋能一线员工,应用集合实时数据、店铺排行、销售总概以及店长报告等功能于一体。截2021年4月底,数字化应用工具基本已覆盖至所有直营门店。

过去的一年里,数字化转型为滔搏营运效率带来明显改善。主要包括存货周转天数同比下降10天至110天;应收账款周转天数为18.6天,同比减少3天,应付账款周转天数为13天,同比增加3天。

对于销售网络已覆盖全国1至7线的超过350个城市的滔搏来说,数字化转型的成功已经对公司巩固渠道护城河起到积极作用。

根据弗若斯特沙利文的报告预测,中国运动鞋服零售市场的零售总额由2018年以10.7%的复合年增长率于2023年增长到3923亿元。运动服饰高景气延续背景下,滔搏作为头部分销商,享受赛道红利周期尚未完结。