上海复旦(01385)拟在科创板上市的消息发酵,为公司股价带来一波不错的涨幅。值得注意的是,这家国内芯片设计领域的佼佼者,在历时三年的业绩“过山车”之后,似有重回高增长轨道的迹象。

上海复旦近期发布的公告显示,2021年上半年,公司预计实现营业收入为10.5亿元(人民币,下同)至12.0亿元,同比增长45.17%至65.01%;归属于母公司股东的净利润为1.5亿元至1.7亿元,同比增长147.88%至180.93%。

在新冠疫情影响有所缓解,集成电路行业市场景气度提升,以及上海复旦有望登录科创板的背景下,公司的基本面成色,值得进一步探讨。

多元化布局,曾遭业绩“过山车”

过去三年,上海复旦业绩犹如“过山车”。2018至2020年,公司归属于母公司所有者的净利润分别为1.05亿元、-1.63亿元、1.33亿元;扣除非经常性损益后归属于母公司所有者的净利润分别为1566.65万元、-2.55亿元和3987.90万元。

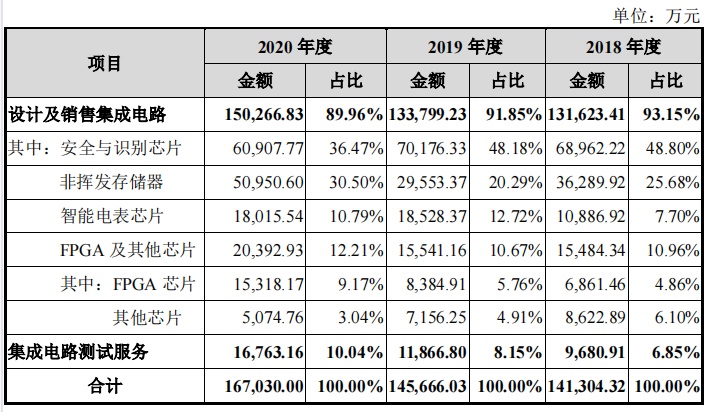

据智通财经APP了解,上海复旦的业务囊括了安全与识别芯片、非挥发存储器、智能电表芯片、FPGA及其他芯片等。

2018年至2020年,公司安全与识别芯片实现销售收入分别为6.90亿元、7.02亿元和 6.09亿元,占主营业务收入比例分别为48.80%、48.18%和 36.47%,为公司的第一大收入来源。非挥发存储器实现销售收入分别为3.63亿元、2.96亿元和5.10亿元,占主营业务收入比例分别为25.68%、20.29%和 30.50%。

从“量”来看,公司产品布局可谓面面俱到,但从过往业绩表现及竞争对手的发展状况来看,上海复旦的业务布局有“广而不精”之嫌。

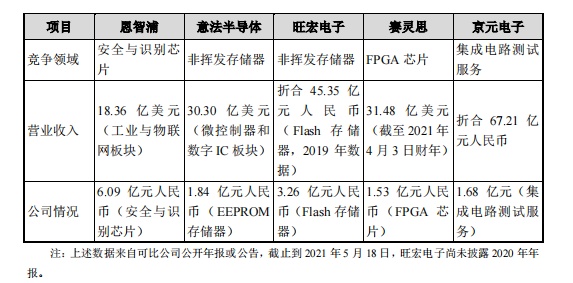

据智通财经APP了解,上海复旦在其细分市场还处于市场“追随者”地位。具体到各项业务,安全与识别芯片龙头企业恩智浦在非接触应用领域有持续30年的经验,高频非接触读写芯片长期处于国际领先地位,其智能识别设备芯片支持各种非接触应用的协议较公司更为丰富和完整。

非挥发存储器行业龙头企业旺宏电子基于19nm工艺节点的SLC NAND Flash已于2019 年出货,且产品系列较公司更为齐全、应用覆盖更为全面,公司SLC NAND Flash工艺节点以38nm/40nm为主,28nm产品正在研发中。

FPGA行业龙头企业赛灵思16nm制程产品门级规模为十亿门级,最高支持32.75Gbps X96通道或58 Gbps X32通道,公司28nm制程产品门级规模为亿门级,最高支持13.1Gbps X80通道,与赛灵思存在一定的技术差距。

集成电路测试服务行业龙头企业京元电子晶圆测试的最高pins数、最大同测数等技术指标优于华岭股份,覆盖的成品测试封装尺寸、封装类型较华岭股份更为广泛。

老话说得好,“略知百行,不如精通一行”。若无“拳头产品”加持,业绩会出现明显波动,尤其随着国内芯片设计公司的数量不断增加,部分芯片产品同质化竞争加剧,公司或难以在“价格战”中保全。

根据智通财经APP观察,2018年至2020年,上海复旦的产品均价几乎全部呈下降趋势,比如安全与识别芯片三年的均价分别为0.59元、0.52元、0.57元;非挥发存储器的均价分别为0.48元、0.43元、0.45元。

这亦导致公司产品毛利率呈现先将后升的走势,进而影响公司利润。近三年,上海复旦的综合毛利率分别为46.62%、39.46%和 45.96%。2019年,公司综合毛利率较上年同期下降7.16个百分点,进而造成公司净利润下降1.05亿元;2020年,公司综合毛利率较上年同期提升6.50个百分点,进而造成公司净利润提升 1.10亿元。

财报秀肌肉,究竟成色几何?

从费用来看,作为一家想要在科创版二次上市的公司,研发费用格外值得关注。2018年至2020年,不同于营收规模的持续增长,上海复旦的研发费用忽高忽低,分别为4.13亿元、5.62亿元和4.91亿元,占营业收入的比例分别为28.99%、38.18%和29.01%。值得关注的是,2019年公司研发费用的增加导致当期净利润下降1.5亿元;2020公司研发费用的相对下降导致当期净利润增长7177.34万元。

智通财经APP发现,上海复旦的存货规模亦呈增长态势。2018年至2020年,公司的存货账面余额分别为6.57亿元、6.74亿元和6.88亿元,计提的存货跌价准备金额分别为 5121.35万元、8635.3万元和7697.40万元;其中2019年公司存货跌价准备增加3514.02万元,导致当期净利润相应下降。上海复旦表示,受芯片市场销售竞争日益加剧、主要晶圆代工厂商产能供给日趋紧张等因素影响,公司为保障供货需求,报告期内逐步扩大了备货规模。

总之,在2019年公司综合毛利率的下降、研发费用的增加、以及存货跌价准备的增加对当期净利润的综合影响为2.9亿元,导致公司经营业绩持续下降并出现亏损。2020年实现扭亏,离不开行业回暖影响,存储芯片产品市场价格回升、金融IC卡市场企稳、专用安全芯片及高可靠级别非挥发存储器的市场需求回升等。

第一上海证券研报指出,随着疫情的逐渐受控,预计今年上海复旦传统业务安全与识别芯片和智能电表业务将好于去年,而NOR和特种FPGA等产品的持续放量将有利于非挥发性记忆体和其他芯片业务的高速增长,并进一步提升公司整体盈利能力。

值得关注的是,上海复旦对政府补助金额依赖较为明显,供应商集中度较高。

近三年,公司计入当期损益的政府补助金额分别为1.14亿元、9611.79万元和1.12亿元,除2019年公司营业利润及净利润为负数外,2018年及2020年,公司计入当期损益的政府补助金额占当期营业利润的比重分别为71.80%和65.92%。

同期上海复旦向前五大供应商合计采购的金额分别为6.96亿元、6.29亿元和5.53亿元,采购占比分别为76.12%、74.34%和66.64%,供应商集中度较高。

若晶圆市场价格、外协加工费价格大幅上涨,或由于晶圆供货短缺、供应商产能不足、生产管理水平欠佳等原因影响公司的产品生产,将会对公司的盈利能力、产品出货造成不利影响。

科创板上市提上日程,估值提升在即

2021年3月份,上海复旦向上交所提交招股书,计划在科创板二次上市,发行不超过1.225亿股A股,占总股本比例为15%,分析科创版上市对公司的影响。

对于公司来说,二次上市意义重大。若成功于A股上市,公司将按计划于未来两年投资3.6亿元于可编程片上系统芯片研发及产业化项目,加大FPGA的研发力度。此外,公司将额外投资3亿元于新一代嵌入式可编程器件(PSoC)技术的研发。科创板上市如顺利落地,也有望进一步提升公司的估值水平,增厚公司现金。

第一上海证券研报指出,尽管目前公司FPGA产品贡献盈利有限,但随着公司未来向民用级FPGA拓展,产品市场空间将极其广阔。鉴于公司目前FPGA产品处于初期放量状态且未来随着高端产品的研发投入,因此公司收入和盈利规模还有很大提升空间。