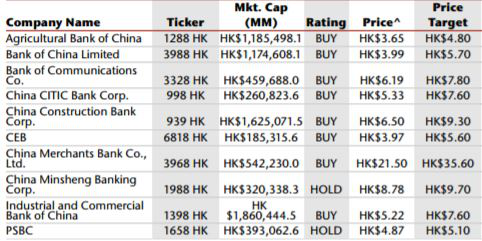

智通财经获悉,富瑞(Jefferies)今日(3月22日)发表研报表示,预计2017年开始中国内银将重获评级,鉴于宏观和利率环境改善,及中国银行仍保持强劲的核心盈利能力(2016年拨备前利润(PPOP)为1.89%,2010-15年平均水平1.95%)。该行开始对中国内地银行进行覆盖,最看好招商银行(03968),工商银行(01398)和建设银行(00939),而较不看好邮储银行(01658)和民生银行(01988)。

富瑞表示,开始覆盖10个中国内地银行H股,其中8家银行评级“买入”,2家评级“持有”。富瑞预期,招商银行将有 66%上涨空间,工商银行将有46%上升空间,建行43%;同时认为邮储银行及民生银行的上涨幅度将最小。

核心盈利强劲 盈利增长恢复

2010 - 16年度,中国银行业利润增长率由33%下降至2%。该行认为目前行业已经处于低谷水平。

富瑞保守估计,基于行业信贷收益率收缩,信贷成本提高,该行业将在2017-19年实现8%/ 7%/ 9%的利润增长。

谨慎重估风险

由于不良贷款、投资者具有疑虑及资金流动,富瑞认为,机构投资者仍然低估内银股,因此强调,应注意行业重估风险。

一系列数据显示,特别是沿海地区不良贷款(NPL),以及制造业和原材料行业的利润率都在复苏,表明了良好的资产质量前景。同时,通过深港通及沪港通,强劲的资金流入香港股票市场(目前5000亿港元且处于上升阶段)可推高行业估值。

另外,中国内地银行将于3月底公布2016年业绩,富瑞预期2017年内银将提供积极的指引,预计市场将于不久后上调预测(富瑞2017/18行业利润预测高于共识7%/ 9%)。

富瑞认为,行业上行潜力将大于下行风险。如果内银能够维持净利息收益率(NIM)在2016年水平,并在2019年之前逐步将信贷成本降至2014年的水平,那么2017 - 19年度的行业利润将分别有10%,17%和22%的上升空间。

估值及建议

富瑞重申招商银行,工商银行和建行为首选。富瑞将招商银行视为独特的优质银行,并以1.75倍的2017E PB估值。该行估计其他内银将在0.84-1.20倍的2017E PB,而上涨幅度为5-46%(不包括2014年中期支付的4%股息收益)。