智通财经APP观察到,5月26日早盘远大医药(00512)股价大涨逾10%,创下近9个月来的新高,成交量也明显放大,尾盘股价有所回落,截至收盘,远大医药股价仍大涨逾5%。

消息面上,5月24日,远大医药宣布公司于澳洲设立的全资附属公司Grand Medical Pty Ltd开发的用于重症感染的全球创新药物STC3141,已经在比利时完成用于治疗重症新型冠状病毒(COVID-19)感染IIa期临床试验四例患者入组,并顺利完成连续给药。

近期股价大幅上涨或仅是开端,远大医药长期投资逻辑也十分强劲。一方面公司数十款FIC产品处于研发中,未来几年,伴随着创新产品陆续实现商业化销售,公司的估值也将得到提升,其中最引人关注的就是其可用于肝癌治疗的放射性创新药Y-90,将于今年底在中国上市,上市后将极有可能改变中国现有肝癌治疗市场格局;另一方面,公司治疗新冠用药开展顺利,并且前瞻性布局了mRNA技术平台。

Y-90 SIRT临床数据优秀,Telix多产品实现里程碑突破

智通财经APP了解到,远大医药是一家科技创新型的国际化综合医药企业,现有核心产品覆盖肿瘤、心脑血管、抗病毒抗感染、呼吸及五官科等领域。

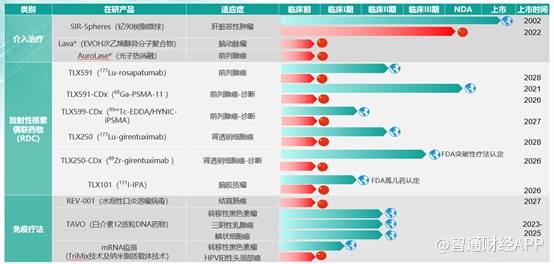

在创新研发方面,远大医药产品围绕精准介入、肿瘤诊疗、抗病毒抗感染以及传统优势领域,例如心脑血管疾病、呼吸、眼科等多个方向进行多种产品的布局。2020年,远大医药在肿瘤诊疗方面取得了里程碑式的突破性发展,其中放射性核素方向在三年的时间内实现了研发、生产、销售等资质,形成了深度产业链布局,有望成为全球领先的核药诊疗领域龙头。

就肿瘤领域产品管线来说,远大医药已拥有12个全球创新产品,并有10个产品在全球范围内处于人体临床试验阶段,共覆盖9大实体瘤(包含肝细胞癌、结直肠癌、透明细胞肾细胞癌、前列腺癌、胶质母细胞瘤、转移性黑色素瘤、三阴性乳腺癌、鳞状细胞癌、HPV阳性头颈部癌)治疗领域,产品管线品种和数量均处于行业领先水平。其代表性产品SIR-Spheres钇(Y-90)树脂微球近期在FDA批准开展原发性肝癌临床试验后,已顺利完成首例患者给药,并且展示出良好的临床数据。

资料显示,Y-90可释放高能量β放射线,可以进行选择性内放射治疗(SIRT),应用于原发性肝癌、结直肠肝癌转移等肝肿瘤的治疗。Y-90 SIRT可以与化疗、单抗联合使用,有望成为中晚期肝癌一线治疗方法。

根据Sirtex China数据,肝癌是世界第4大癌症死亡原因,肝细胞癌(HCC)是其最常见的病理类型。仅有20-30%的HCC患者诊断时为早期,可采取切除、移植等根治性治疗,大多数患者(>70%)诊断时为不可切除。肝动脉化疗栓塞(TACE)是不可切除HCC患者治疗的标准疗法,分子靶向药物治疗晚期HCC患者可延长生存。

Y-90 SIRT是不可切除HCC的另一重要治疗方式,疾病控制率约为80%。SIRT通常用于因肿瘤大、双叶病灶或门静脉栓而不适合TACE治疗的中晚期患者,也可用于超出可切除标准、需要降期的患者。近年来,Y-90 SIRT已成为TACE的替代疗法。研究表明,相较于TACE,SIRT的安全性好,栓塞后综合征发生率低,且对于伴PVT的患者显示出较好的疗效。

2021年5月12日,韩国延世大学医学院江南Severance医院Hyun Woong Lee等发表了一篇回顾性研究,评估了SIRT治疗不可切除HCC患者的疗效和安全性,并分析了影响整体存活期(OS)的预后因素。

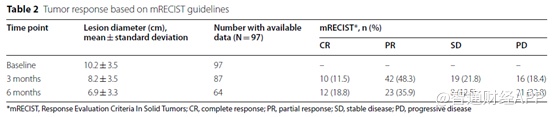

该研究纳入了97例接受了Y-90树脂微球SIRT治疗的不可切除HCC患者。在可评估的64例患者中,根据mRECIST标准,客观缓解率(ORR)为54.7%,其中CR 18.8%,PR 35.8%,SD 12.5%,PD 32.8%。

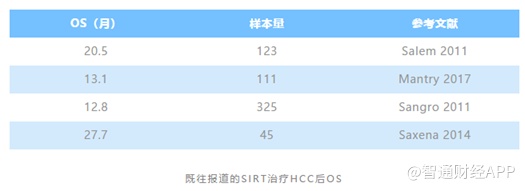

该研究还显示,97例不可切除的HCC患者接受SIRT治疗后,中位OS达23.9个月,与既往报道的结果一致。该研究为SIRT治疗HCC的有效性和安全性增添了新证据,Y-90 SIRT成为减小肿瘤负荷、延长生存期、改善生活质量的重要选择。

肝癌是中国高发癌种,每年原发性肝癌为41万人次,约占全球每年新发病例的50%。根据头豹研究员预测,中国肝癌新发病例数在未来将以2.4%的年复合增长率持续增长,于2024年,达到46万例。肝癌从诊断、治疗到预后都存在极大未被满足的医疗需求,由于庞大的市场需求,2019年我国肝癌用药市场规模达到277亿元,并且行业规模将持续扩张,预计到2024年,规模将达到590.1亿元。

目前全球仅索拉菲尼和仑伐替尼两款获批的小分子靶向细胞用于晚期肝细胞癌的一线治疗,市场竞争并不激烈,并且索拉菲尼在中国获批仅用于治疗不可切除或转移的肝细胞癌,仑伐替尼临床改善程度也不算高,因此能用于原发性肝癌、结直肠肝癌转移等肝肿瘤治疗的Y-90树脂微球SIRT显然成长性更足。

也因此国元证券预计该产品上市后,短期内在中国市场渗透率可达到5.5%,并在五年以后可实现2至3倍增长。此外国元证券还表示,此产品未来计划通过绿色通道,加速审批,预计2021年可以在国内上市。

随着后续研究的深入,Y-90的适应症也将会从肝脏肿瘤逐步向乳腺癌、胰腺癌等多个癌种进行推进,伴随着其他适应症的推进落地,公司的业绩也有望得到大幅的提升。

除了Y-90,在肿瘤领域,远大医药还重点布局了Telix的RDC产品。放射性核素偶联药物作为近几年一个比较热门的研究领域,主要利用这种药物的偶联技术,通过偶联剂将分子探针与放射性核素进行偶联,从而靶向肿瘤细胞。这也是放射性核素首次达到分子水平,有助于实现诊疗一体化。

目前远大医药拥有Telix 6款放射性核素偶联药物,产品覆盖前列腺癌、肾透明细胞癌以及胶质母细胞瘤三个适应症的诊断及治疗。其中诊断前列腺癌的TLX591-CDx已经在美国递交了NDA申请,并获得受理。治疗肾透明细胞癌的TLX250-CDx获得美国FDA的突破性疗法的认定,胶质母细胞瘤的诊断和治疗产品TLX101在美国获得了孤儿药资质认定。预计今年,上述三款产品都将会有里程碑式的进展。

除了Y-90和Telix的6款RDC药物以外,其实远大医药在抗病毒抗感染领域和mRNA平台的研发也有重大突破,并且这些领域还搭上了新冠治疗的顺风车。

新冠治疗助力抗病毒和mRNA技术快速发展

在抗病毒领域,远大医药已经储备三款全球创新药物,分别是两款用于治疗脓毒症的全球创新药物STC3141和APAD,以及一款用于治疗副流感的全球创新药物。

在以上三款抗病毒抗感染药中,STC3141进度最快,日前已获得批准在比利时开展IIa期临床研究,并在随后的一个月内顺利开展了4位重症新冠患者的入组及连续给药,有希望在较短时间内为公司带来极大的利润。具体来看,STC3141主要适应症为脓毒症,脓毒症是由感染引起的全身炎症反应综合征,可由细菌、真菌、病毒和寄生虫等病原微生物导致。

有研究认为,在致病机理方面,新冠重症与脓毒症有相似之处,重症新冠患者的临床表现符合脓毒症或脓毒症休克的诊断标准。比如,许多重症患者出现肢冷和脉搏细弱等典型休克临床,严重的代谢性酸中毒;部分患者除严重的肺损伤外,肝脏和肾脏功能同样受损。

此外,在出现脓毒症的新冠患者中,有76%的人血液和下呼吸道标本细菌和真菌培养结果呈阴性,表明症状并非由细菌、真菌引起,因此研究者以“病毒性脓毒症”来描述新冠重症患者的临床表现。

一旦STC3141在新冠用药方面有较好的进展,远大医药的估值及业绩都将得到大幅度的提升。在估值提升方面,可以参考港股的开拓药业-B(09939),其核心产品普克鲁胺开展跨适应症治疗新冠轻中症患者,在巴西的三期临床数据表现不俗。

受该因素的影响,开拓药业今年以来股价累计涨近6倍。可以预见,若远大医药的STC3141治疗新冠的数据表现亮眼,公司估值也有望得到大幅度提升。

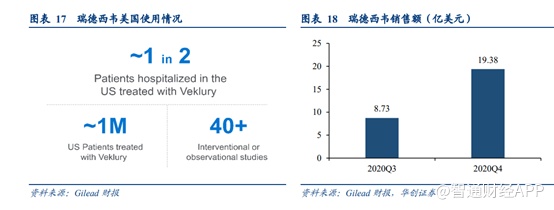

业绩表现方面,典型的如被FDA紧急使用的瑞德西韦。尽管专家们对瑞德西韦各种临床试验的数据和有效性进行了辩论,但由于当前市场缺乏有效用药,因此瑞德西韦还是成为了新冠肺炎住院患者的标准治疗药物,从2020年5月上市后,短短的7个月时间内,瑞德西韦为吉利德带来了28亿美元的收入。

另外,近期印度疫情加剧,治疗新冠病毒的用药又十分紧缺,远大医药的STC3141倘若在重症新冠治疗上效果明显,一旦获批,该药将迅速打开市场并为远大医药带来极为可观的利润。

在新冠病毒肆虐的背景下,除了研发有效用药应对以外,接种相关疫苗也成了必不可少的一部分。而在疫苗领域方面,已经过多年研究的mRNA技术首次被广泛应用于新冠疫苗上。作为创新技术,其数据优于其他技术路径,使得mRNA获得极大的市场关注度。远大医药也前瞻性的布局了这一技术平台,与比利时eTheRNA建立战略合作,使得远大医药具备了与国际领先的mRNA公司同台竞技的能力。并且在短短的半年内,两家公司在中国迅速组建成立了拥有自主研发能力的合资公司——南京奥罗生物科技有限公司(奥罗生物)。

目前奥罗生物已完成mRNA技术研发和中试研发平台的设计工作,并于5月份开展研发平台施工,预计2021年Q4正式投入使用。同时,奥罗生物从比利时eTheRNA公司引进的针对人乳头瘤病毒HPV阳性头颈部癌的全球创新mRNA产品目前处于临床前开发阶段,预计今年进入欧洲临床研究阶段。

结语

综合来看,远大医药近期将有多款重磅创新药即将落地商业化。依托现有的强大销售落地能力,远大医药早就形成了专业的销售体系,随着这些重磅产品商业化落地,产品有望较为迅速的放量,为公司带来丰厚的业绩。

公司在新冠病毒治疗药物、mRNA技术平台均有所突破,并且这些技术也在各大创新管线的研发中起到举足轻重的作用。

除此之外,wind数据显示,近3年,远大医药净利润的复合年均增长率高达57.27%,而行业均值为-20.16%,其利润增速远超行业平均水平。不仅仅是利润增速高,在技术储备及研发方面,远大医药也走在了行业前列。目前公司在全球范围内布局了四个技术平台和五个研发中心,前者由RDC技术平台、DNA研发技术平台、mRNA研发技术平台及糖组学研发技术平台组成,后者包括武汉光谷国际研发中心(筹建中)与四个海外研发中心(美国圣地亚哥研发中心、美国波士顿研发中心、比利时研发中心及澳洲研发中心)。

得益于公司在全球范围内的布局,目前公司拥有国际知名科学家超30人,公司及其联营公司的研发人员超500名,2020年研发超过15亿元,在研产品管线覆盖心脑血管精准介入、抗肿瘤、抗病毒抗感染、呼吸及五官科等多个大领域,合计107个项目,其中创新项目共43个,产品管线科技含量、创新性以及数量都居行业前列。

笔者关注到医药板块长期以来都是资本追逐的朝阳产业,近年来随着一些biotech公司的相继上市,医药行业整体估值在不断提升,创新药企业平均PE都在30-50倍,甚至于上百倍,远大医药长期稳定的业绩高速增长,叠加公司拥有数十个全球创新产品管线,多个重磅品种即将迎来商业化落地,必然会带来公司估值的进一步提升。远大医药是否能成为医药行业下一个明星,大家拭目以待。