①通胀预期加剧,黄金类个股表现活跃。②上海黄金交易所黄金(周三)收盘上涨1.14%报393.15元/克,黄金的上涨意味着通胀时代的来临,主力在开始挖掘底部龙头品种如山东黄金(01787)。

近期由于钢材价格再次急剧飙升,中联重科、徐工机械分别自5月17日、6月1日起,执行发货的塔机和升降机全系列产品按照产品钢材净重,价格上调1000元/吨。港股重型机械股走强,如三一国际(00631)。爱康医疗(01789)收购理贝尔,完善骨科布局。

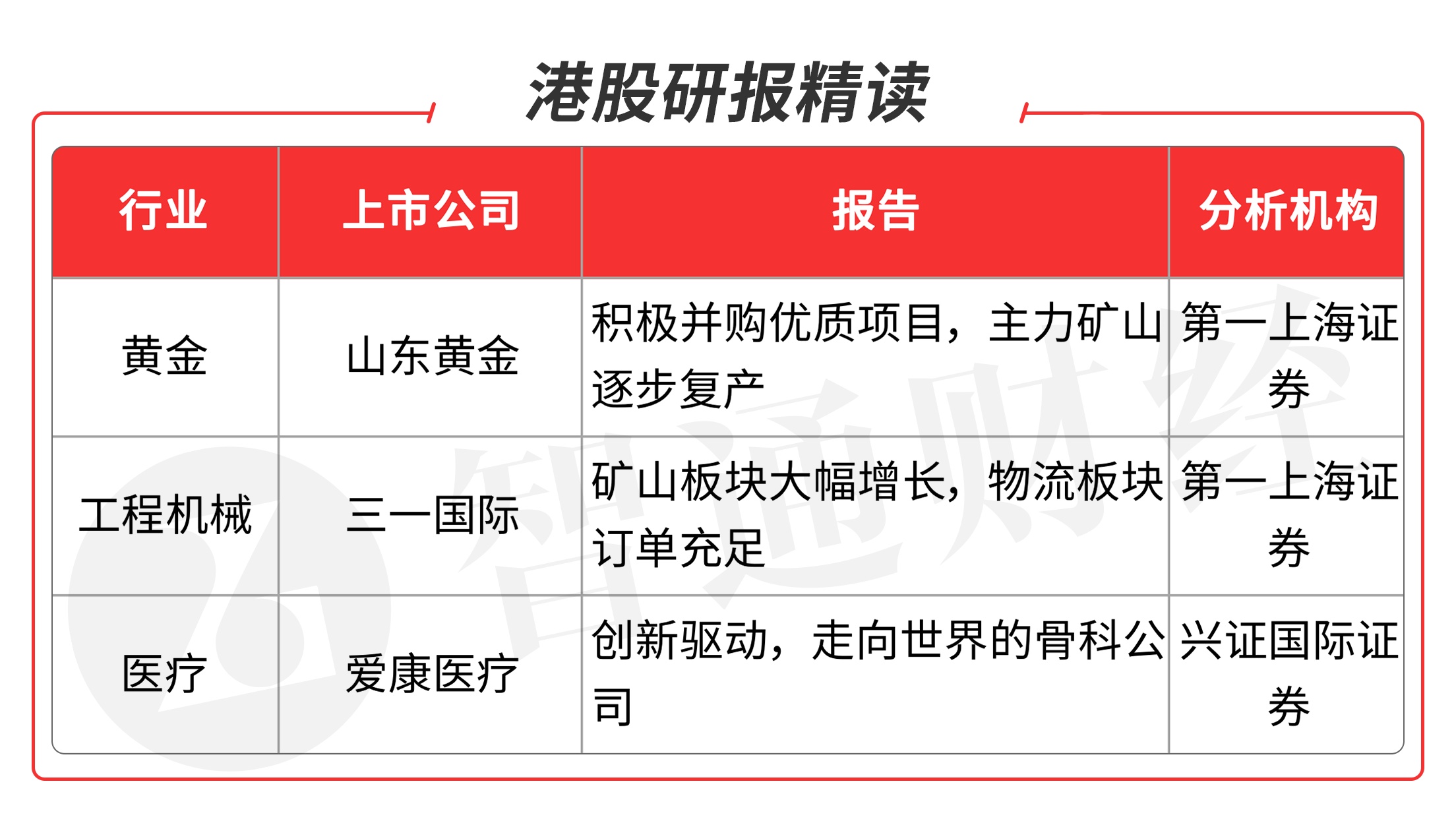

本期重点选择分析师看好的黄金股、工程机械板块龙头股和医疗器械股。

本期优选报告:

1、山东黄金(01787):业绩方面抛开疫情因素表现一般,2020实现营业总收入636.5亿元人民币,同比增长1.6%;实现归母净利润22.3亿元人民币,较去年同期增长约72.9%。

具体来看,生产受疫情影响比较严重,公司国内及海外金矿生产均录得下滑,全年生产黄金 37.8 吨,同比下滑 5.8%,其中国内生产矿金30.8吨,同比下滑2.6%,占公司总产量 81.5%;贝拉德罗金矿产金7吨,同比下滑17.7%,主要受选矿量下降和回收率下滑影响。

业绩增长主要靠涨价:2020年伦敦现货黄金价格涨幅约 25%,公司实现黄金平均销售价为388元/克,与市场价格增幅一致。经测算,矿金吨成本约为 190.31 元/克,同比提升10%,仍低于行业平均水平。受益于黄金价格上涨及矿金成本稳定,全年矿金毛利率录得 50.91%,同比提升6.5个百分点。

后期关注点:1,积极并购优质项目:公司已完成对卡蒂诺及恒兴黄金的并购。卡蒂诺拥有位于加纳的3个金矿项目,其中最大的Namdini 建设周期约2年,投产后年产金料可达到 8.9 吨。恒兴黄金核心资产是位于新疆的金山金矿采矿权项目,2019 年黄金产量为 2.66 吨。2021 年2月,山东省内开展矿山安全检查,部分金矿暂停生产。2,在疫情逐步修复之下,主力矿山逐步复产:截至3月29日,占公司 2020 年整体产量 61%的三山岛金矿、焦家金矿、新城金矿、玲珑金矿四家主力矿山已逐步恢复生产,占2020 年公司整体产量9%的沂南金矿、蓬莱金矿、归来庄金矿及鑫汇金矿尚未复工验收,复产时间未定。

前景方面:公司“十四五”发展规划发布,未来五年将不断加大并购投入,在海外积极寻求合适标的,2021-2023 年及 2024-2025 年预计分别完成 1-2 笔海外并购,将分别增加年产矿金约10 吨以上,目标在五年内成为世界前五大黄金公司。在通胀预期加剧的背景之下,黄金价格预期将持续上升,目前处于底部,给予目标价至18.53港币,维持买入评级。(第一上海证券/陈晓霞)

2、三一国际(00631):矿山板块实现大幅增长,物流板块订单充足:公司2021年Q1实现收入24.11亿元,同比增长55.3%,主要受 1)矿山和物流装备板块 智能化建设的加速,纯电动产品销售实现高速增长;2)机器人业务的快速增长所驱动。毛利6.22亿元,同比上升52.8%。毛利率为25.8%,和同期基本持平。归母净利润3.40亿元,同比增长32.4%。分业务板块来看,矿山装备收入为15.9亿,同比增长62.6%,其中,掘进机机型持续向大型化智能化转型,带动收入同比增加55%,液压支架增长50%,矿车板块尤其海外业务增长迅猛;分部毛利率较同期稳中有升。物流装备收入为8.2亿,同比增长43.5%。铁路集装箱化比例的提升以及海外疫情的缓和刺激了小港机的销售,抓料机供不应求,海外伸缩臂叉车获得客户的广泛认可。大港机在手订单充足,近期新获重点订单。

机器人业务潜力无限,智矿业务为客户降本增效:公司机器人业务Q1收入实现数十倍增长,目前来自集团内部的在手订单共9.5亿,

另有5个亿意向订单,且公司正在积极开展集团外部订单,有多个项目在谈。今年有望实现10亿的收入规模,并在5年内达到百亿规模,未来潜力无限。智矿业务方面,公司未来有望成为综采电液控和智能化的领军企业。通过矿车的无人化升级,在为客户提升生产效率的同时,最终能够实现减员80%,油耗降低30%,并有望在未来成为矿山成套生产服务承包商。

根据国统局数据,1-3月煤炭开采和洗选业固定资产投资额累计增长 10.8%,煤炭价格于去年三季度开始触底反弹,煤炭行业目前处于上行周期,为设备采购需求提供保障。而进出口贸易持续复苏、铁路集装箱需求将保持旺盛,公司物流装备板块将稳步增长。同时,机器人和智矿业务市场空间广阔,未来带来显著业务增量。看好公司中长期的发展,上调估值中枢至25 倍 PE,以反映煤炭行业高景气度、给予目标价12.93港元,维持买入评级。(第一上海证券/陈晓霞)

3、爱康医疗(01789):下半年市场快速恢复,全年实现稳定增长: 公司全年实现营业收入10.35亿元,较2019年同比增长11.7%;全年实现净利润3.14亿元,较2019年同比增长17.6%,扣除2020年和2019年JRI商誉减值影响,全年实现净利润较2019年增加 27.0%。 收购理贝尔,完善骨科布局:公司以骨科关节类植入物为主要收入来源,其中髋关节占总收入55%,膝关节占25%。报告期内,公司收购了北京理贝尔生物工程研究所有限公司,实现了骨科关节、脊柱和创伤三大领域的全面布局。

持续丰富3D打印平台:公司作为骨科3D打印领域的先行者,继续推广3D ART医工交互平台PTIP。同时在报告期内正式推出首两款 NMPA

批准的3D打印定制化产品,更加贴合病人的手术需求。

国内国际双轮驱动,3D打印技术走向世界:公司3D打印类产品为创新型产品,所处的国内骨科3D打印市场尚不成熟,现目前市场主要集中于三甲医院,因此集中采购可能性较低。公司借助国内3D ART 和海外 AK-JRI 平台举办全球性学术会议,推动 3D 打印类产品和传统关节类的全 球化销售。此外,随着全球化的推广,全球多中心数据库的建立帮助我们针对更多不同类型的复杂病例完成更加精准有效的治疗。

在疫情的影响下,公司2020年实现了营业收入和净利润的稳定增长。在未来集中采购的背景下,一方面,公司通过3D打印产品在一定程度上降低了集采所带来的不确定性;另一方面,公司积极开展国际化道路,借助 AK-JRI 国际平台积极拓展海外市场,完成全球化布局。预计未来公司实现国内国际双轮驱动,通过3D打印技术建立起国际化学术和销售桥梁,保持稳定增长。风险方面:研发进度不及预期于全球化不及预期,建议“积极关注”。(兴证国际证券/徐佳熹)

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。