核心观点

凭借隐形美观、舒适卫生与更加科学等优势与低渗透率的现状,隐形矫治有望随着中国“颜值经济”的盛行而体现出“长坡厚雪”的行业及头部公司特征。隐形矫治行业竞争格局相对稳定,国内由时代天使与隐适美合计占有80%+的市场份额,凭借多技术交叉应用的高壁垒与品牌渠道的优势,头部公司拥有较深的护城河。全球范围内,隐适美是隐形矫治的开创者与领导者,其发展、扩张历程对本土品牌有一定的启示,而在技术水平与产品张力差距不断缩小的过程中,本土品牌也将充分受益行业的高成长性。

正文

一、消费升级核心需求,隐形矫治长坡厚雪

随着“颜值经济”的盛行与中国人口腔保护意识的升级,追求口腔及牙齿方面的形象美丽越来越普遍。根据蛋壳研究院的调查数据显示,受访者中有92.2%认为口腔健康对自己生活很重要,其中与牙齿整齐度、笑容相关等问题可通过矫治改善。相对于传统的固定矫治方案,隐形矫治具有隐形美观、舒适卫生与对医生技术要求相对低等多项优势。“颜值经济”是消费升级的核心要求,国内进行隐形矫治的患者中大部分为35岁以下的年轻女性,可以预见,随着居民可支配收入水平的持续提升,隐形矫治渗透率将迎来快速增长。

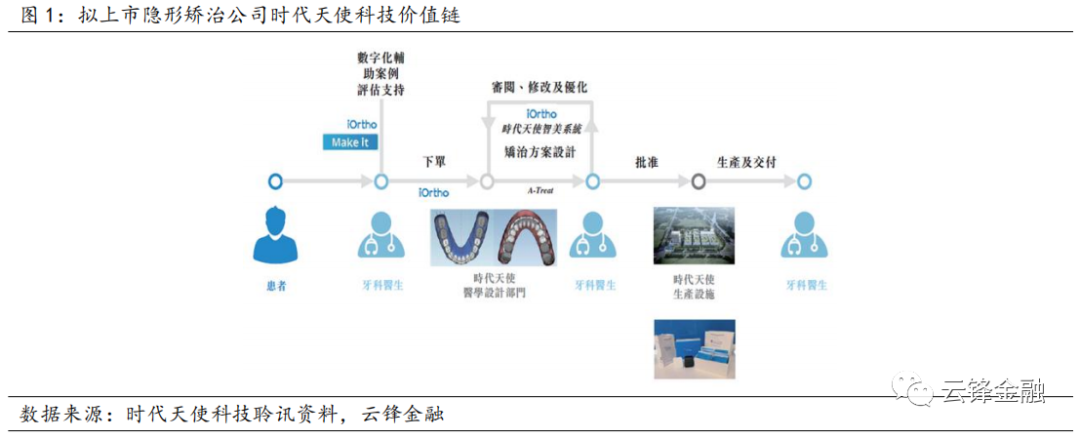

针对牙颌与颌面关系不协调带来的畸形,隐形矫治服务商通过自研的数字化正畸解决方案与口腔或正畸医生共同实施牙齿隐形矫治服务,主要服务包括:(1)辅助医生进行案例评估及矫治方案的设计;(2)定制化且可拆装的隐形矫治器生产;(3)贯穿整个矫治过程的云服务。部分头部公司还向矫治上下游产业链积极拓展,提供口扫设备与口腔扫描建模等业务。

隐形矫治器在国内属于二类医疗器械,须由专业口腔医生在具有医疗资质的医疗机构来完成,同时由于治疗的复杂性,达成治疗方案也需要专业医生经过医学评估并在后续的治疗过程中多次复诊。根据错颌复杂的不同程度,医生会评估是否需要口腔科的其它治疗,矫治全过程一般需要1.5年-2年时间,客单价在2万元-10万元不等。

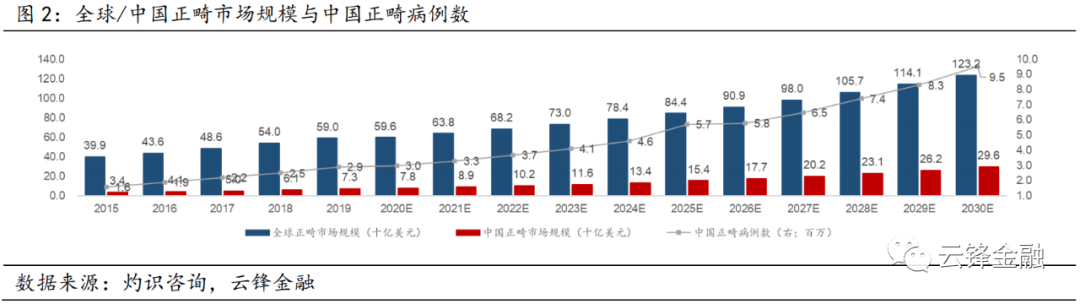

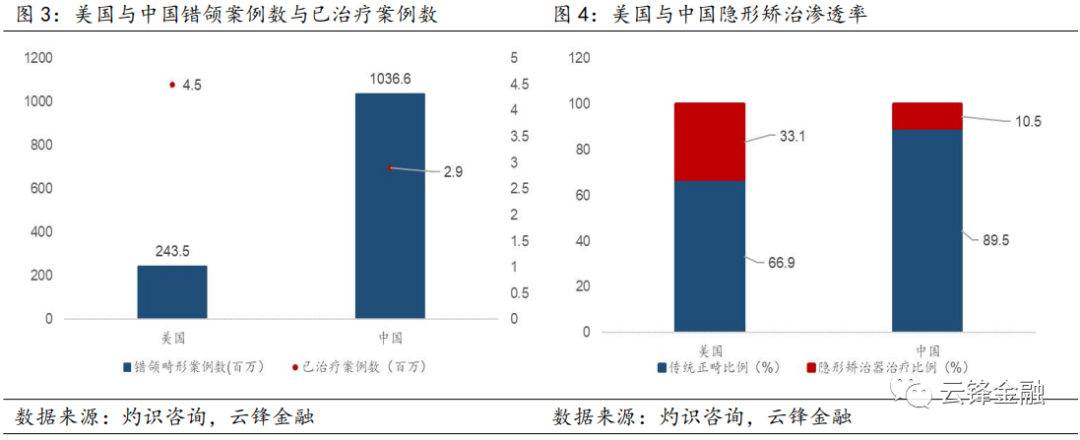

根据灼识咨询数据,作为全球第二大市场,中国矫治市场(传统+隐形)规模已经从2015年的34亿美元增长至2019年的73亿美元,正畸达成案例数从160万增至290万,年复合增长率+20.7%,且预计至2030年将保持年复合增长率+11.4%的速度增加至950万例。中国的各类型错颌合计发病率为74%,与美国接近,但由于下颌结构不同,包括深覆盖、深覆合等形式的更为复杂的第二、第三级错颌的合计国内发病率高达49%,远高于美国发病率的23%。

在人口基数与复杂错颌畸形发病率更高的背景下,中国接受矫治的病例却远低于美国,其中隐形矫治的渗透率更低。2019年中国矫治案例中接受隐形治疗器治疗的比例为10.5%,其中儿童与青少年人群仅为4.3%,远低于美国的33.1%与15.9%。相对于传统矫治的优势与低渗透率是未来隐形矫治的高成长空间的基础。

医学资源供给方面,根据卫健委数据,2019年中国口腔医疗机构数达885家,2009-2019年复合增长率为+12.0%,其中公立口腔专科医院162家,占比18.3%,民营口腔专科医院723家,占比81.7%,除了机构外,另还有个体口腔诊所516家。中国公立口腔专科医院数量比较稳定,供给增量预计有限,口腔医疗服务的主要的增量来自于民营口腔医院、个体口腔诊所。

中国约有210700名全科牙医及5300名正畸医生,相对于全国人口的平均覆盖率约为14.8名全科牙医/10万人、0.4名正畸医生/10万人,远不及美国的48.1名全科牙医/10万人、3.3名正畸医生/10万人。其中中国专业从事正畸的医生供给壁垒更高:一方面,成为正畸医生至少需要牙科硕士学位,并获得相关正畸学会的认证;另一方面,传统矫治的技术难度较大,更依赖于医生的技术与长期经验,即使全科牙医转向从事矫正治疗也需要较长的培训时间。

二、行业竞争格局稳定,头部企业壁垒深厚

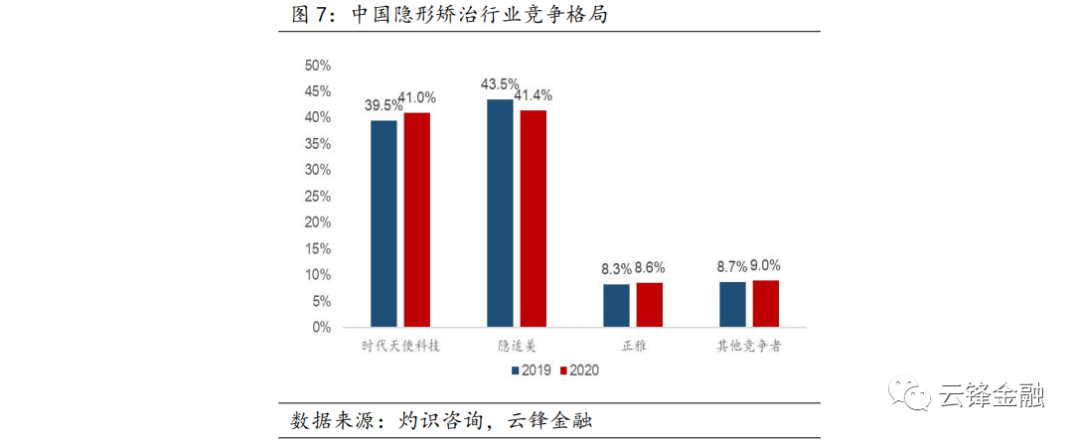

国内具有完整隐形矫治供应能力的公司仅有时代天使、隐适美、正雅、正丽四家,目前时代天使科技与隐适美已形成相对稳定的双寡头的局面,2020年时代天使科技与隐适美的中国市场占有率分别为41.0%与41.4%,其它竞争者尚不能对其形成较大的竞争压力。

全球范围内,隐适美隐形矫治的开创者并仍是绝对的龙头,全球市场占有率在80%左右,而随着其核心的EX30材料专利于2017年到期,Dentsply Sirona、HenrySchein等多家传统的牙科巨头纷纷入局隐形正畸赛道,但目前市场占有率均不高。此外,美国公司Smile Direct Club采用DTC模式,即不通过医疗机构/医生而把矫治器交给消费者,效率大幅提升且费用较低,但限于复杂错颌发病率较高的特点及严格的医疗监管,DTC模式大概率不会对现有的国内竞争格局造成较大冲击。

下游医疗机构格局相对分散,对典型口腔医院而言,正畸(25%-30%)是除综合治疗外的第一大收入来源,以中国口腔医疗集团与通策医疗的为例,正畸收入占比均在25%以上。对于患者,正畸属于整形外科的自费项目,终端售价取得的总收入(100%)在医疗机构(50%)、正畸生产商(30%-40%)、与分销商(10%-20%)之间分配。

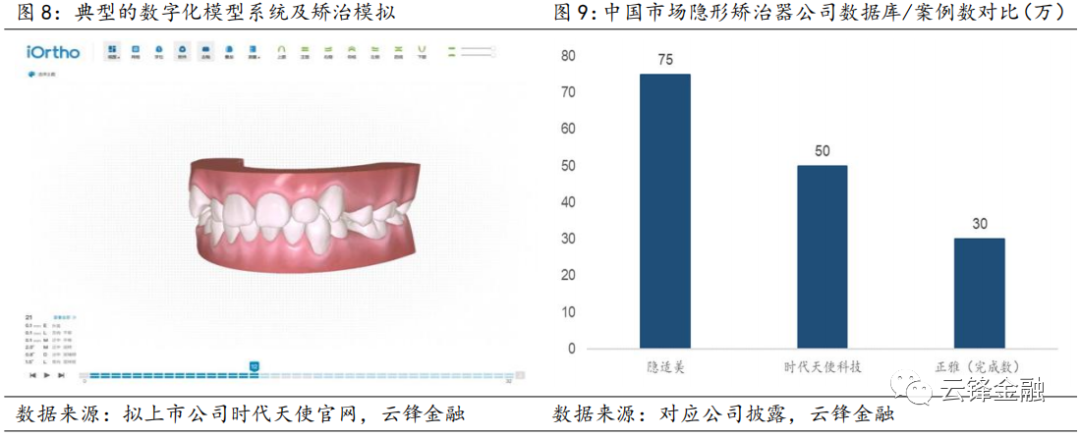

隐形矫治方案设计与治疗效果的预测依赖于精密的数字化模型系统与生物数据库资源。现有头部公司大多采用自研平台,并配有规模较大的医疗团队,例如时代天使科技iOrtho平台,并配有400+人的核心医疗团队,并拥有大量正畸学硕士或博士。受益于系统算法与人才的优势,头部公司形成矫治方案的效率与准确度领先行业竞争对手。

充分的数据库资源积累是矫治深度学习、辅助诊断的重要基础,而且数据积累越多,算法与系统的优化程度一般越高,在国内,隐适美与时代天使科技分别积累约75万、50万的病例数据,在隐形正畸领域的数据积累方面也处于第一梯队。 营销方面,矫治服务商在ToB端主要针对不同层次的医疗机构进行销售渠道的建立,并对正畸医生展开系统化的培训,以适应公司产品,一旦对医生对公司的产品、系统与流程形成习惯,黏性会比较高。ToC端除了投放传统广告外,公司更多在小红书,抖音等年轻人聚集的互联网平台做行业推广,有助于在年轻、爱美的人群中的建立良好口碑。

膜片材料技术也是隐形矫治企业核心壁垒之一,正畸治疗中需要轻柔而持久的矫治力,隐形矫治器的理想材料应具有盈利衰减缓慢、力量持续性好与弹性模量较小等特点。矫治服务商一般拥有自主的膜片材料专利,其中以全球巨头隐适美的Smart track材料最为领先。

国内目前共有125张隐形矫治器注册证,但是具有完备隐形矫治产品与技术的仅有四家公司,头部公司的毛利率水平在70%以上。在矫治过程涉及生物力学、口腔医学、计算机科学、材料学与智能制造等多技术的交叉应用,品牌与渠道的价值并不弱于一般消费品。头部公司所具有的不断优化的数字化模型、数据库资源的积累、长期建立的渠道优势与膜片材料配方构成较宽护城河。

三、他山之石——隐适美Invisalign品牌的扩张之路

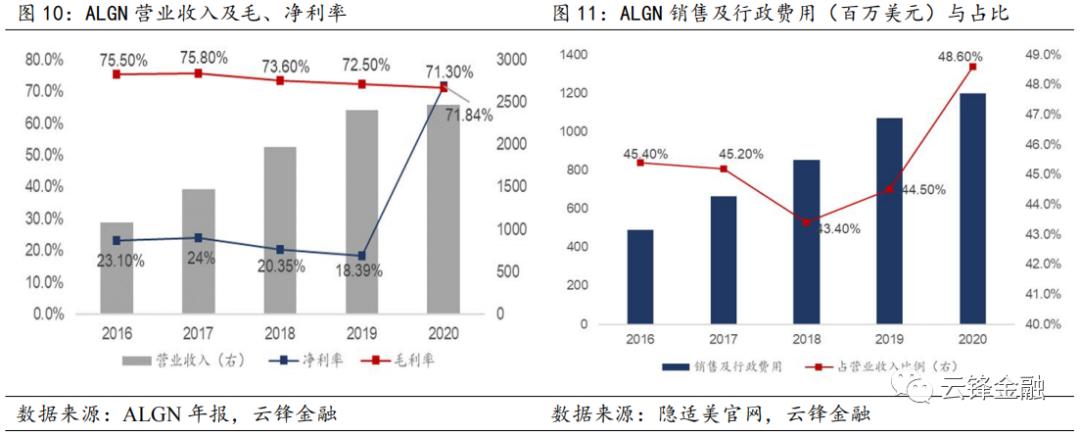

美股上市公司艾利科技(ALGN.US)是一家全球性的医疗器械公司,主要从事Invisalign(隐适美)品牌的矫治器设计、生产服务与itero口扫仪的制造与销售,约85%的收入来源于隐形矫治器业务。ALGN是隐形矫治的开创者,创建于1997年,经过20多年的发展与多轮并购,目前全球市占率达80%左右,在维持多年增长后,2020年总收入达到24亿美元。公司于2010年开始进入中国市场,逐渐在中国走出了一条本土化道路。

生产方面,2017年隐适美在四川资阳建厂,去年已能够全面供货中国本地需求并出口,背靠华西口腔医学院和自有的成都设计中心,本土化率得以大幅提升,在生产、交付与本地化服务质量上有一定升级。营销方面,全球共有近20万名医生接受过隐适美培训,隐适美借助专业医生及机构打开中国市场,其中在上海、成都建立了两个培训中心,对医生进行模块化课程培训,已有1万名+的中国医生接受了培训。隐适美始终投入高昂费用进行广告投放和消费者的品牌教育,在多个社交媒体上进行线上行业推广。产品方面,2020年隐适美全新系列MAUI上线,产品系列进一步精细化、本土化。对比同类产品,隐适美独有的SmartTrack膜片材料舒适度更高、提供的矫治力更恒定,但缺点在于价格相对较高。

口扫仪的出现令矫治的效率与患者体验感大幅提升,2011年ALGN收购医疗器械公司Cadent以及2015年新一代itero口扫仪上市以来,盈利保持高速增长,毛利率维持高位,已有超过73%的隐适美病例通过口扫仪提交数据。此外,口扫仪也帮助隐适美的隐形矫治产品持续渗透市场。一方面,免费扫描的隐适美商店进行了有效的DTC营销;另一方面,ALGN与DSO达成协议,向其旗下牙医提供Itero口扫仪。通过自主的口扫仪的推广,隐适美进一步在全科医生中提高渗透率,并增加医生的黏性。

在膜片材料上,隐适美的Smart Track是其核心专利,先进的技术保证了美观度和舒适度更优;在价格上,隐适美价格更高(3.5-6.0万元),本土品牌价格一般低至少1/3;在产品定位上,隐适美倾向于定位自身为消费品品牌,营销、行政合计费用率高(45%),研发费用低(6.5%左右),而本土品牌倾向于技术追赶,研发投入更为激进(10%+);在利润率上,ALGN以核心技术以及自有口扫仪设备议价能力更强,毛利率(70%-75%)领先;在成长性上,隐适美的收入增速在10%左右,而本土品牌普遍在20%+。

隐适美品牌的发展对国内的隐形矫治服务商有一定的启示。凭借本土化的服务优势、相对低价及在下沉市场的先发优势,本土隐形矫治服务商的也将在“颜值经济”盛行、隐形矫治渗透率提升的同时表现出持续的高成长性。在技术水平与产品张力逐步缩小的过程中,国货高端系列产品逐步崛起,外延并购与产业链布局的必要性增加,此外,与海外巨头竞争终局是行业最大的看点。

本文选编自“云锋金融”,作者:刘少杰/颜正野;智通财经编辑:庄礼佳。